2021年度-2024年度 決算比較分析を通じた経営基盤の持続可能性検証

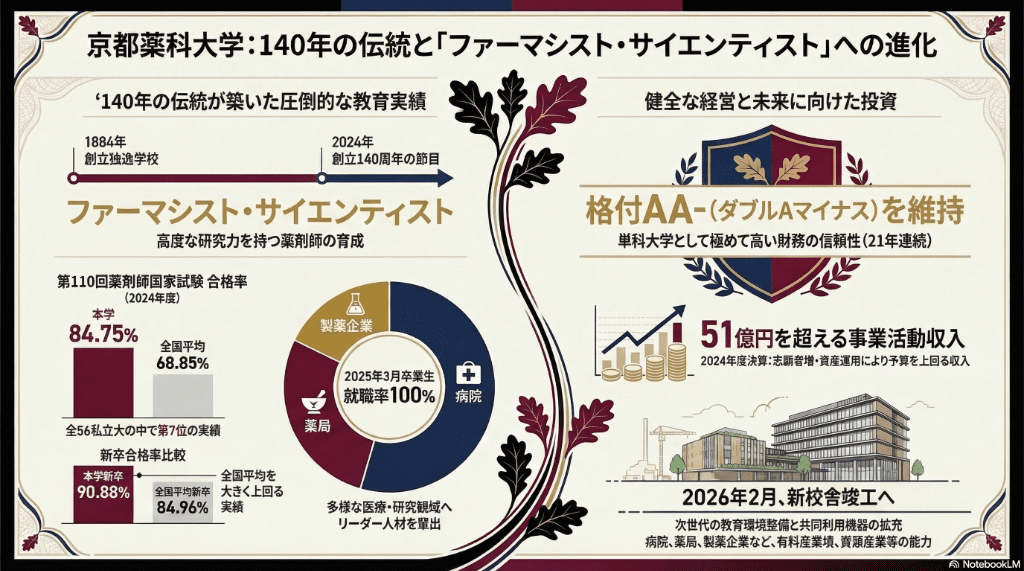

創立140周年の節目を迎えた京都薬科大学の財務健全性を、2021年度と2024年度の決算比較を通じて多面的に分析。 収益構造、支出構造、主要財務指標、そして将来の経営課題までを整理し、持続可能な大学運営基盤の現在地を検証します。

1. エグゼクティブ・サマリーと本レポートの目的

創立140周年の節目を迎えた京都薬科大学において、財務の健全性は単なる会計上の数値目標ではありません。 それは「建学の精神:愛学躬行」を現代に具現化する「京薬ブランド」を維持し、創立150周年に向けた 「マスタープラン」を完遂するための戦略的リソースそのものです。18歳人口の減少という厳しいマクロ環境下で、 先端的研究に裏打ちされた「ファーマシスト・サイエンティスト」を育成し続けるためには、 強固かつ機動的な経営基盤が不可欠となります。

本レポートは、第4期中期計画の進捗に合わせ、2021年度と2024年度の決算データを精緻に比較分析することで、 本学の運営基盤の現在地を明らかにします。本分析が、将来の「大学運営基盤の強化」に向けた 高度な経営判断の礎となることを目的としています。

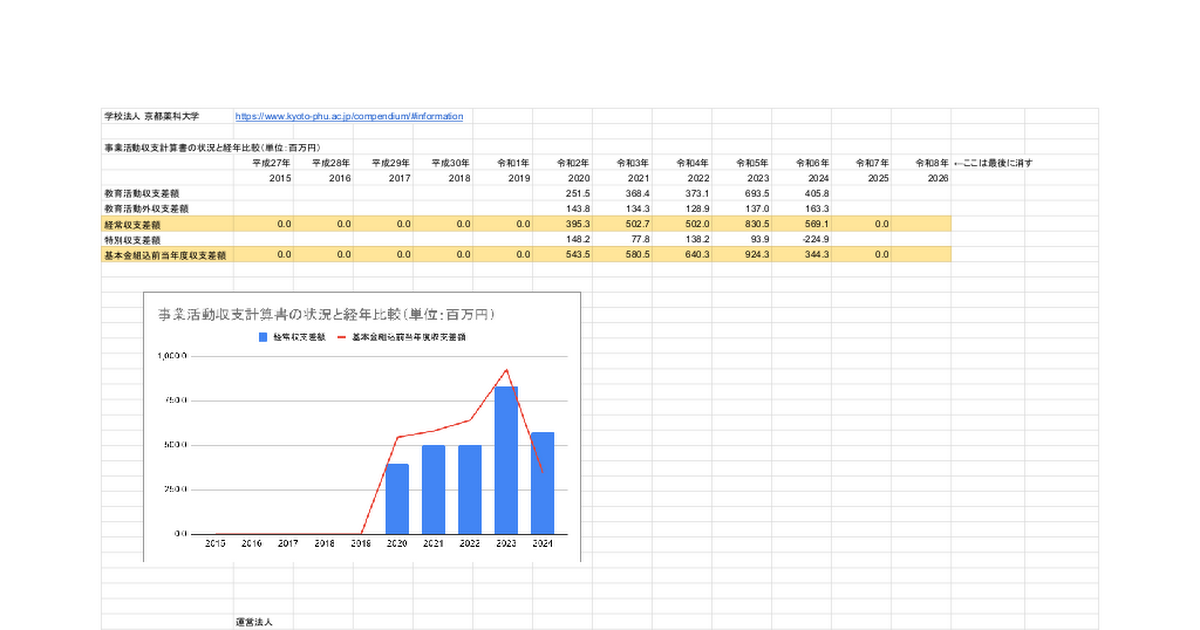

- 収益構造の安定性と課題:学生生徒等納付金は43億円規模を維持し、ブランド力に基づく安定した志願者確保が継続。一方で、受託事業・共同研究収入の減少に見られる「外部資金獲得能力」の低下は、研究力維持の観点から注視すべきリスク要因です。

- コスト構造の劇的な効率化:人件費を2021年度の約19.8億円から2024年度には約18.4億円へと、約1.37億円削減。教育研究の質を担保しつつ固定費を抑制するマネジメントが高度に機能していることを示しています。

- 戦略的投資へのシフト:施設関係支出が約0.8億円(2021年度)から約7.9億円(2024年度)へ急増。新校舎建築等の大規模プロジェクトが、蓄積された自己資金を背景に「将来への先行投資」として本格化しています。

次章では、本学の収益構造の質的変化が将来の投資能力にどのような影響を与えるか、詳細に検証します。

2. 収益構造の推移と多角化の検証

大学経営における「教育活動収入」の質的構成は、将来の施設整備や研究推進への再投資能力を規定する 極めて重要な要素です。特に薬系単科大学においては、納付金収入の安定性を堅持しつつ、 いかに「第三の収益源」を確保するかが、経営の自由度を左右します。

2021年度と2024年度の主要収益源の比較は以下の通りです。

| 収益項目 | 2021年度決算(円) | 2024年度決算(円) | 差異(円) | 備考 |

|---|---|---|---|---|

| 学生生徒等納付金 | 4,272,496,000 | 4,308,226,000 | +35,730,000 | 志願者回復による安定 |

| 経常費等補助金 | 487,000,343 | 421,173,561 | △65,826,782 | 公的支援の減少傾向 |

| 受託事業・共同研究収入 | 51,140,393 | 29,366,473 | △21,773,920 | 外部資金獲得の課題 |

2024年度の経常収入に占める学生納付金比率は83.4%に達しており、極めて高い収益安定性を示す一方で、 収入構造の単一化が進行しています。特に、受託事業・共同研究収入が約5,114万円(2021年度)から 約2,936万円(2024年度)へと4割以上減少している点は、経営上の懸念材料です。

これは、大型プロジェクトの終了や外部競争的資金の獲得競争激化を示唆しており、単に「収入が減った」という事実以上に、 「研究力に基づく京薬ブランド」の毀損に繋がりかねないリスクを内包しています。持続可能な経営のためには、 強固な納付金収入を原資として、補助金依存からの脱却と外部資金獲得に向けた抜本的なインセンティブ設計が求められます。

収益の安定性がもたらした財務的余裕が、支出構造の変革にどう寄与しているか、次章で検証します。

3. 支出構造の効率化と教育投資の質的評価

人件費の最適化と教育研究経費の投下バランスを制御することは、教育の質保証と財務健全性を両立させる ガバナンスの要です。本学では固定費の抑制によって創出した余力を、将来の競争力を規定する 「施設・研究環境」へと大胆にシフトさせています。

2021年度から2024年度にかけての主要支出の変遷は以下の通りです。

- 人件費の戦略的抑制:1,981,249,730円(2021年度)から1,844,678,285円(2024年度)へと、約1.37億円の削減を実現。教育職員・事務職員の適正配置による組織の筋肉質化が、財務の機動性を高める大きな成果となっています。

- 施設整備支出の急増と会計的性質:2024年度の施設関係支出は789,077千円に達し、2021年度(80,408千円)から約10倍の規模となりました。これは新校舎建築(2026年竣工予定)やバイオサイエンス研究センターの改修に伴うものです。

- 減価償却費の推移:2024年度の減価償却額は627,416千円(教育活動支出内)と、適正な範囲で管理されています。

専門的な視点から特筆すべきは、2024年度の貸借対照表において 「建設仮勘定」が817,097千円計上されている点です。 現在の施設関係支出の多くはこの勘定に集約されており、本格的な減価償却負担が発生するのは 新校舎竣工後の2026年度以降となります。

この「タイムラグ」によって現在は収支差額が押し上げられていますが、将来の償却費増を見越した収益力の強化が今から必要です。 一方で、ST比(教員一人当たりの学生数)の改善方針は、短期的には人件費増を伴うものの、 長期的には教育の質を高め、入学者確保の優位性を生む「攻めの先行投資」として正当化されます。

これらの資源配分が、客観的な財務指標にどう反映されているかを次章で評価します。

4. 財務指標に基づく健全性・安全性の定量的評価

学校法人会計における財務指標は、外部ステークホルダー(格付機関等)に対する 「経営の継続性」の証明です。本学が維持するR&I格付「AA-(安定的)」は、 卓越した支払能力と資産の流動性が高く評価された結果です。

2024年度の主要指標と、薬系単科大学平均値(2023年度)の比較を以下に示します。

人件費比率

35.7%

平均39.9%に対し優位。固定費負担を低く抑える運営が機能しています。

事業活動収支差額比率

6.6%

平均8.4%に対し下位。ただし、資産処分差額という一過性要因の影響が大きい点に留意が必要です。

流動比率

460.7%

平均283.9%を大きく上回り、短期的な支払能力は極めて高水準です。

運用資産余裕比率

6.0年

平均3.6年を大きく上回り、長期安定性の高さが際立っています。

本学の財務構造の強みは、資産合計約399億円に対し、負債合計が約17.5億円、 純資産構成比率95.6%という圧倒的な自己資本の厚みにあります。 2024年度の収支差額比率の低下は、資産処分という「未来のための清算」による テクニカルな要因であり、R&Iが評価する「不測の事態への耐性」を揺るがすものではありません。

むしろ、外部借入に頼らず自前で大型投資を完遂できるキャッシュ・リザーブの厚さこそが、 格付の根拠となっています。

この盤石な基盤をどう活用すべきか、最終章で提言します。

5. 将来の「大学運営基盤強化」に向けた財務課題と提言

第4期中期計画の後半戦、そして2034年の創立150周年に向けた「マスタープラン」の達成には、 財務戦略を「守り」から「攻め」へと深化させる必要があります。

- 外部資金獲得能力の再構築:受託・共同研究収入の減少を食い止め、研究拠点形成費等補助金以外の大型外部資金を獲得する仕組みの構築。

- 補助金依存からの脱却と収益の多角化:経常費等補助金比率(8.1%)の低下傾向を踏まえ、学生納付金(83.4%)以外の安定的な収益柱の確立。

- 寄付事業の恒常化と拡大:2024年度実績は37,160,631円であるものの、卒業生数(約1.5万人)やブランド力を踏まえると、さらなる成長余地があります。

-

収益源の多角化:リカレント教育の「事業化」

「Lehmannプログラム(修了生52名)」や生涯研修プログラム(認定証発給118件)を、 単なる社会的責任としての提供から、薬剤師の生涯価値(LTV)を高める高付加価値な収益モデルへと昇華させるべきです。 また、京都女子大学との連携による「データサイエンス×薬学」の共同研究を、将来的な受託研究や産学連携へ繋げる 戦略的投資として位置づける必要があります。 -

戦略的投資:研究成果のブランド還流

2024年度には若手教員・学生が学会等で36の賞を受賞し、志願者数も2,323名に回復しています。 新校舎建築や共同利用機器の整備を、これら「目に見える成果」を最大化するためのハブとして機能させることが重要です。 研究力の向上がブランド価値を高め、それが安定的な入学者確保と寄付金増をもたらす 「京薬型好循環」を財務面から支え続ける必要があります。

京都薬科大学は、2021年度から2024年度にかけて、人件費の効率化と圧倒的な自己資金比率を維持しつつ、 将来への巨額投資を断行できる稀有な財務健全性を確立しました。

「愛学躬行」の伝統を次世代へ繋ぐため、この財務的余力を「教育・研究の質的転換」へと大胆に投下し続けること。 それこそが、次の150年に向けた持続可能な運営基盤を確固たるものにすると確信します。

コメント