財務状況は厳しいです。

近年の経常収支差額や当年度収支差額が大幅な赤字で推移しており、純資産も減少傾向にあることから、財務状況は悪化しています。

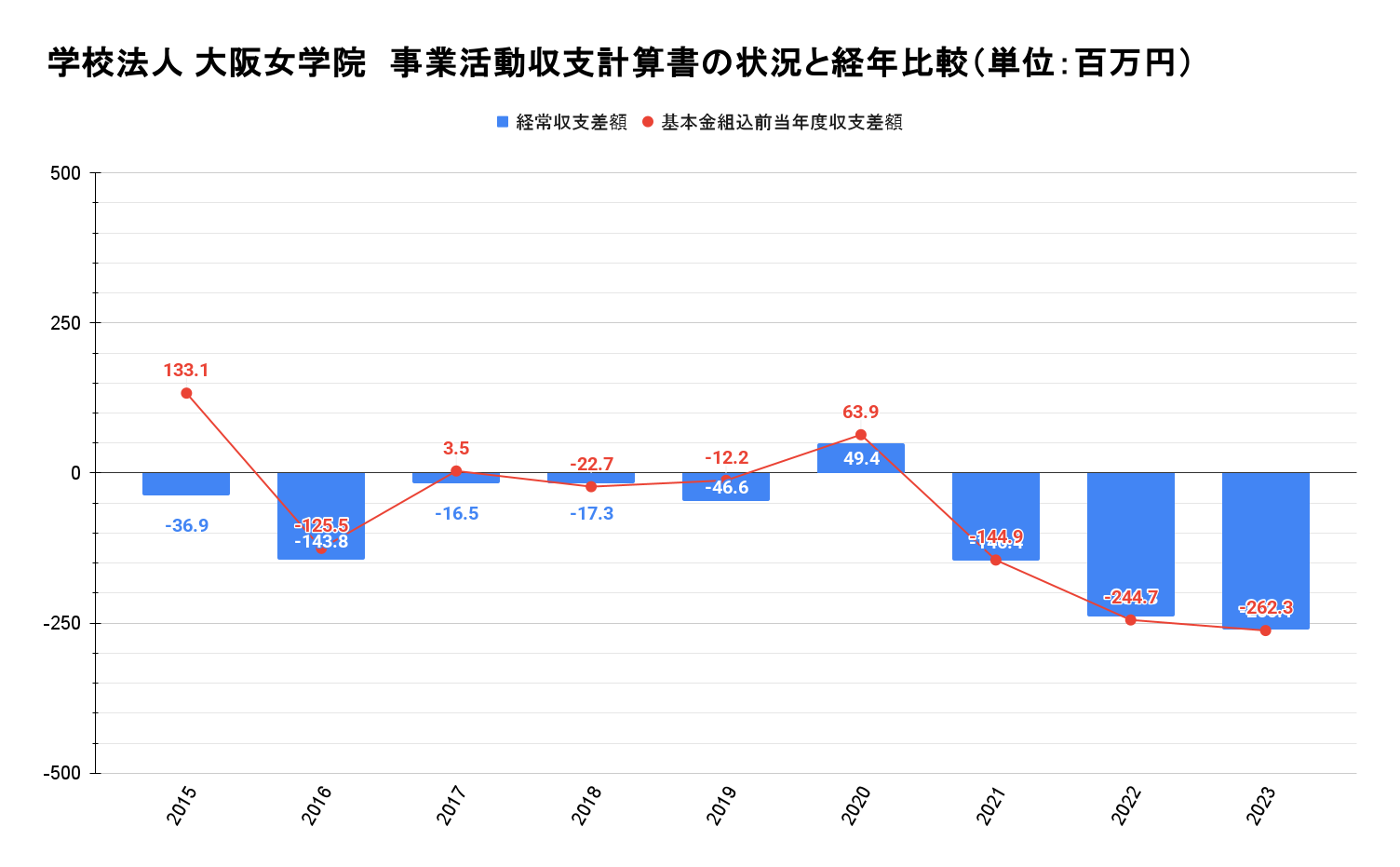

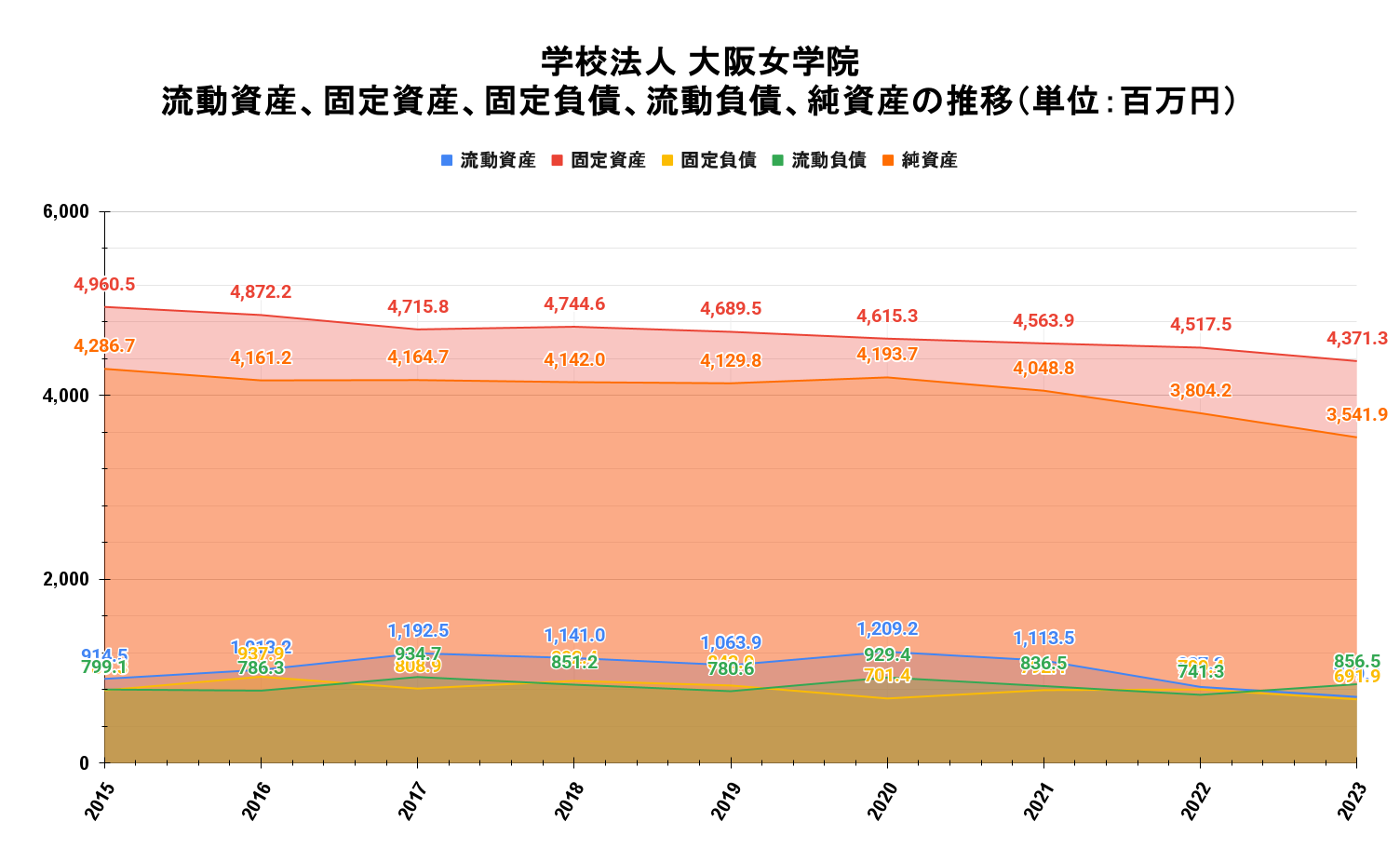

こちらの推移グラフは学校法人 大阪女学院の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:▲2億6,010万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:▲2億6,230万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 大阪女学院大学

- 大阪女学院短期大学

- 大阪女学院中学校・高等学校

赤字が続いてますね。

学校法人 大阪女学院の財務が「厳しい」と判断される要因は、以下の3点に集約されます。

① 教育活動による収支の継続的赤字

教育活動収支差額(本業の収支)は、令和2年(2020年)を除き、継続して赤字です。

特に、令和3年:-151.3百万円、令和4年:-244.0百万円、令和5年:-260.1百万円と、近年は赤字額が拡大しています。

本業である教育活動が赤字であることは、経営の根幹にかかわる重大な問題です。

② 純資産の減少

貸借対照表では、純資産が年々減少しています。

令和2年:4,193.7百万円 → 令和5年:3,541.9百万円

3年間で約650百万円(15%超)減少しており、自己資本の毀損が進んでいます。

これは累積赤字の影響であり、財務の健全性が損なわれていることを示しています。

③ 流動資産の減少と資金繰りリスク

流動資産(短期的に現金化可能な資産)が減少傾向。

令和2年:1,209.2百万円 → 令和5年:719.0百万円

一方で流動負債はむしろ増加傾向(令和5年:856.5百万円)。

短期的な支払い能力(資金繰り)にも懸念があります。

補足:基本金の安定性は維持

第1号基本金は微増で安定しており、設備等の裏付けは保たれていると見られます。

ただし、基本金は流動性が低いため、当面の経営改善には直結しません。

結論

教育活動の継続的赤字が構造的問題となっており、それが資産減少・資金繰り悪化につながっています。抜本的な収支改善策を講じなければ、将来的な運営維持にも支障が出る恐れがあります。

こちらの大学職員になるのはお勧めできますか?

就職の「おすすめ度」は、あなたの価値観やキャリア観に大きく左右されますが、財務状況を踏まえた客観的な視点から言うと、慎重な判断が必要です。以下にメリット・懸念点をまとめます。

✅ おすすめできる点(可能性・環境)

1. 歴史あるミッション系学校

- 大阪女学院はキリスト教に基づいた教育理念を持つ伝統校で、女子教育に強みがあります。

- 使命感をもって働きたい人には魅力的な職場です。

2. 職場としての安定性(今すぐ倒産する訳ではない)

- 純資産はまだ3,500百万円超あり、基本金もしっかり組み込まれています。

- 短期的に経営破綻するような状況ではありません。

⚠️ 懸念される点(注意が必要な要素)

1. 構造的な赤字体質

- 直近の教育活動収支は大きな赤字で、令和5年は過去最大(-260百万円)。

- 教育事業そのものに持続可能性の課題があることを示唆しています。

2. 今後の改革や人員削減の可能性

- 赤字が続けば、職員数削減や待遇の見直し、組織再編などが検討される可能性があります。

- 組織が縮小方向に向かう可能性もあるため、「安定」を求めている人にはリスクとなり得ます。

3. 中長期的には法人の統合・再編の可能性

- 少子化と財務悪化により、私学では法人統合や大学閉学、学部再編が全国的に起きています。

- 大阪女学院も例外ではなく、外部との連携・再編が必要になる可能性があります。

結論:おすすめできる人・そうでない人

| タイプ | おすすめ度 | 理由 |

|---|---|---|

| 社会的意義や教育への情熱を重視する人 | ○ | ミッションに共感できるなら充実感がある可能性大 |

| 公務員的な安定性・待遇を重視する人 | △〜× | 財務悪化により、将来的に人件費削減などの懸念あり |

| 自分から組織改革に貢献したい人 | ○ | 大きな課題がある分、やりがいも感じやすい環境 |

| 成長や昇進を求める人 | △ | 縮小局面ではポストや裁量は限られる可能性あり |

| 学校法人 大阪女学院 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | -35.3 | -139.9 | -13.5 | -16.1 | -48.1 | 46.2 | -151.3 | -244.0 | -260.1 |

| 教育活動外収支差額 | -1.7 | -3.9 | -3.0 | -1.1 | 1.5 | 3.2 | 4.9 | 4.7 | 0.1 |

| 経常収支差額 | -36.9 | -143.8 | -16.5 | -17.3 | -46.6 | 49.4 | -146.4 | -239.3 | -260.1 |

| 特別収支差額 | 170.0 | 18.4 | 19.9 | -5.4 | 34.4 | 14.5 | 1.6 | -5.4 | -2.2 |

| 基本金組込前当年度収支差額 | 133.1 | -125.5 | 3.5 | -22.7 | -12.2 | 63.9 | -144.9 | -244.7 | -262.3 |

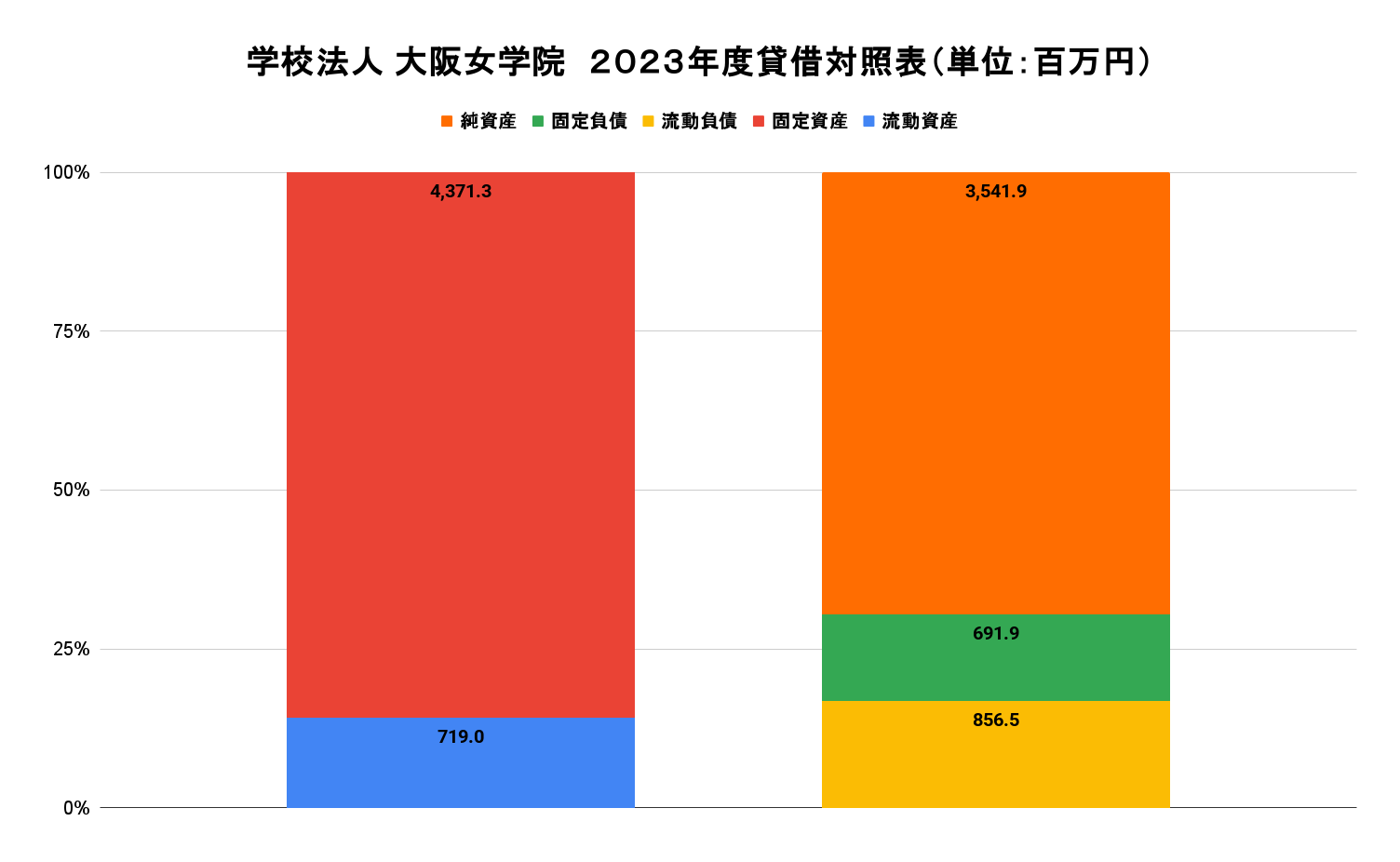

自己資本比率(純資産➗総資産)※70%以上で健全

69.6%

流動比率(流動資産➗流動負債✖️100)※通常100%以上で健全

83.9%

貸借対照表の数値(2015年〜2023年)から、学校法人 大阪女学院の財務体質の推移と評価を行います。

① 総資産の推移(固定資産+流動資産)

- 2015年:固定 4,960.5 + 流動 914.5 = 5,875.0 百万円

- 2023年:固定 4,371.3 + 流動 719.0 = 5,090.3 百万円

🔻8年間で約785百万円減少(約13%減)

→ 総資産が減少傾向であり、法人の規模が縮小していることがわかります。固定資産の減少と、直近では流動資産の減少も顕著です。

② 流動比率(流動資産 ÷ 流動負債 × 100)

- 2020年:1,209.2 ÷ 929.4 × 100 ≈ 130%(良好)

- 2023年:719.0 ÷ 856.5 × 100 ≈ 84%(危険水準)

→ 通常、流動比率が100%を下回ると資金繰りリスクがあるとされます。ここ数年で急激に悪化しており、短期的な支払い能力が低下しています。

③ 純資産の推移

- 2015年:4,286.7 百万円

- 2023年:3,541.9 百万円

🔻約745百万円(17%)減少

→ 純資産の減少は、毎年の赤字が蓄積されている証拠です。特に2021年以降、減少ペースが加速しています。

④ 負債の推移(固定+流動)

- 2015年:789.3 + 799.1 = 1,588.4 百万円

- 2023年:691.9 + 856.5 = 1,548.4 百万円

→ 負債はほぼ横ばい。ただし流動負債の割合が高まり、短期負債が重くなっている点は懸念材料です。

⑤ 固定資産の減少とその意味

- 固定資産:2015年 4,960.5 → 2023年 4,371.3(約12%減)

→ 設備や土地等の資産が減っており、資産売却または減価償却による価値減少が進んでいます。

→ 法人としての物的基盤がじわじわと痩せている状態です。

🧾 総合評価:やや厳しい(健全性に黄信号)

| 観点 | 評価 | コメント |

|---|---|---|

| 総資産の推移 | 🔻 減少傾向 | 組織規模が縮小中 |

| 流動性 | ⚠️ 危険水準 | 流動比率84%、資金繰り悪化リスクあり |

| 純資産の推移 | 🔻 減少傾向 | 財務の持続性に課題 |

| 負債の管理 | △ 安定 | ただし流動負債の増加は注意必要 |

| 固定資産 | 🔻 減少 | 学校基盤のスリム化か |

結論

貸借対照表から見る限り、財務の健全性は悪化傾向にあり、資金繰りにも懸念があります。

ただし、まだ破綻リスクが高いというレベルではなく、中期的な経営改善が急務といえます。

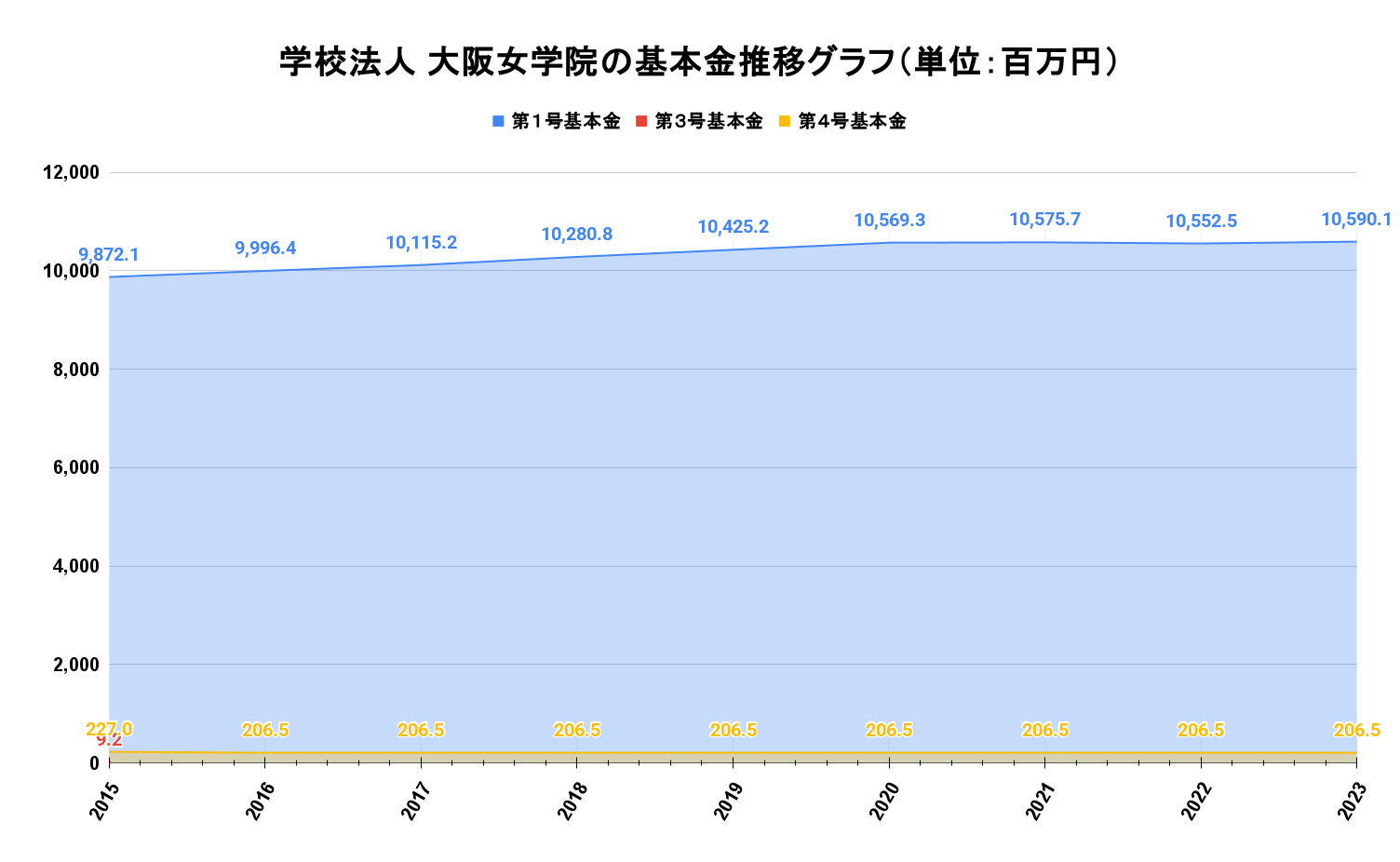

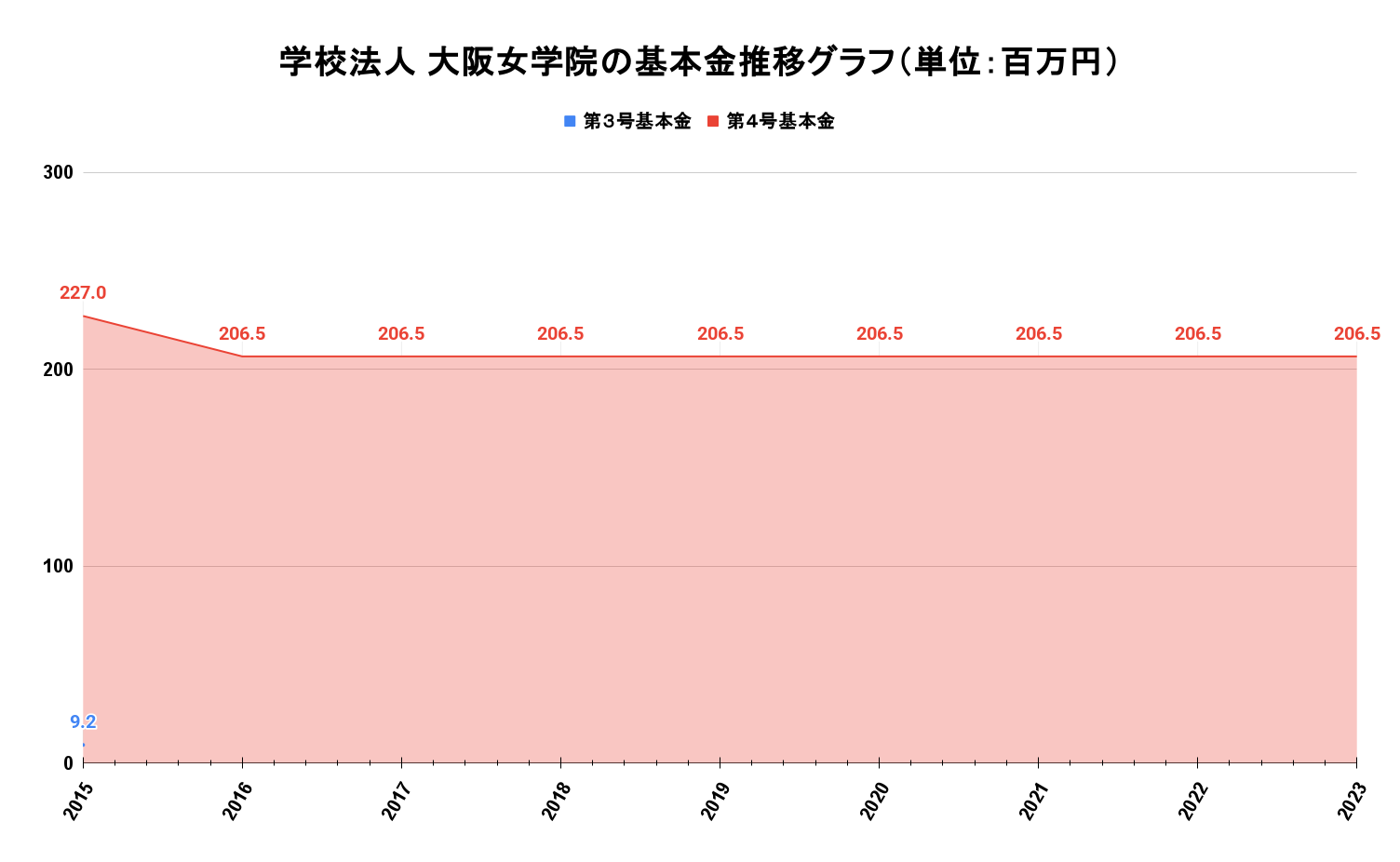

大阪女学院の**基本金データ(2015年〜2023年)**を見て評価します。

🔹 基本金とは?

- 学校法人の財務的基盤を構成する重要な項目。

- 主に建物・土地・設備などの資産を裏付けに「取り崩せない資本」として積み立てられる。

- 教育機関の安定性や信頼性を示す指標でもある。

🔍 基本金の推移(単位:百万円)

| 年度 | 第1号基本金 | 第2号基本金 | 第3号基本金 | 第4号基本金 | 合計 |

|---|---|---|---|---|---|

| 2015 | 9,872.1 | – | 9.2 | 227.0 | 10,108.3 |

| 2016 | 9,996.4 | – | – | 206.5 | 10,202.9 |

| 2017 | 10,115.2 | – | – | 206.5 | 10,321.7 |

| 2018 | 10,280.8 | – | – | 206.5 | 10,487.3 |

| 2019 | 10,425.2 | – | – | 206.5 | 10,631.7 |

| 2020 | 10,569.3 | – | – | 206.5 | 10,775.8 |

| 2021 | 10,575.7 | – | – | 206.5 | 10,782.2 |

| 2022 | 10,552.5 | – | – | 206.5 | 10,759.0 |

| 2023 | 10,590.1 | – | – | 206.5 | 10,796.6 |

🧾 評価ポイント

✅ 1. 第1号基本金が安定的に増加

- 第1号基本金(施設・設備などの裏付け)は、毎年着実に増加または維持されています。

- これは、校舎や土地など基本資産の維持・管理が適切に行われていることを意味します。

✅ 2. 基本金総額は右肩上がり(2023年:10,796.6百万円)

- 基本金は取り崩しできない性質のため、**「教育機関としての長期的安定性」**の指標となります。

- 教育活動が赤字でも、基本金が毀損されていない点は評価できます。

⚠️ 3. 新たな基本金の創設は見られない

- 第2号・第3号基本金は未設定(または廃止)で、第1号と第4号のみで構成。

- 教育環境の変化に応じた柔軟な基本金設定が行われていない可能性もあります。

💬 総合評価:良好(健全性は保たれている)

| 評価項目 | 状況 | コメント |

|---|---|---|

| 基本金の推移 | ⬆️ 増加傾向 | 計画的に積み立てられている |

| 財務基盤の安定性 | ✅ 安定 | 基本金は毀損されていない |

| 投資裏付け | ✅ 妥当 | 設備・施設の裏付けと見られる |

| 懸念点 | ⚠️ 一部あり | 多様な基本金構成があればなお良い |

結論

大阪女学院の基本金は、財務的には「最後の砦」として堅調に維持されており、長期的視点で見れば信頼性のある学校法人と評価できます。

ただし、収支悪化が続けば、将来的にこの基本金を守る体力も奪われかねないため、早期の収支改善は不可欠です。

経常収支差額、基本金組込前当年度収支差額の赤字が続いてますが、なぜ基本金の組込ができてるのでしょうか?

結論から言うと:

「基本金の組入れ」と「当年度の赤字」は、財務的な性質と対象が異なるため、赤字でも基本金の組入れが可能です。

✅ 背景:基本金組入れとは?

- 基本金組入れとは、資産(主に固定資産)を取得・保有した際に、その裏付けとして基本金に振り替える処理のことです。

- たとえば、建物や土地を取得したとき、その金額に応じて基本金を積み増します。

✅ なぜ赤字でも基本金を組み入れられるのか?

理由①:基本金は「収支」と別の概念

- 基本金は「資産の形(設備など)」に対して設定されるもので、損益とは直接連動しません。

- たとえば、借入金や補助金で建物を建てた場合でも、それは基本金の対象になります。

理由②:借入や補助金で資産を取得できる

- たとえ当年度の事業活動が赤字でも、建物等を取得していれば、その分は基本金として組み入れられる。

- これは、「キャッシュがなくても資産ができれば基本金になる」という考え方です。

理由③:過年度の剰余金や内部留保を活用できる

- 赤字でも、過去の黒字分や積立金を活用して投資することは可能です。

- その結果、設備投資が行われ、基本金が組み入れられます。

📊 大阪女学院の具体的な状況で言えば:

- 2015〜2023年の基本金推移を見ると、主に第1号基本金(施設裏付け)だけが増加。

- つまり、毎年何らかの施設改修・整備が行われており、それが基本金に反映されている。

- これは、赤字でも資金(補助金・借入・過去の剰余金など)を用いて**「資産形成は継続」**してきたことを示します。

⚠️ ただし注意点

- 基本金が増えていても、実質的な経営の健全性とは別問題。

- 赤字が続けば、いずれ資産取得余力も尽き、基本金も組み入れできなくなり、維持が困難になります。

🔚 結論(まとめ)

基本金の組入れは「資産の取得」に基づく処理であり、「収支の赤字」とは直接連動しないため、赤字でも基本金が増えることは制度上は問題ありません。

しかし、継続的な赤字は、将来の資産形成や基本金維持能力を脅かす重大なリスクです。

理解できたようで理解できてない感じです。

もっと噛み砕いて教えてください。

✅ 一言で言うと:

赤字でも「建物や設備」は買える(持っている)から、それをもとに基本金が増やせるんです。

🏫 学校の「お金の使い道」は2つに分けられます:

| 種類 | 例 | お金の使い道 | 会計上の扱い |

|---|---|---|---|

| ① 日々のやりくり | 給料、水道光熱費など | 赤字・黒字に影響 | 経常収支差額に出る |

| ② 大きな買い物 | 校舎・土地・設備など | 基本金に関係 | 基本金として積む |

🧱 ポイントはここ!

- 校舎や施設を買ったり建てたりすれば、その分は「基本金」として記録されます。

- たとえ日々のやりくりが赤字でも、建物を建てれば基本金は増やせるのです。

- つまり、日々の赤字と基本金の増加は、まったく別の話なんです。

💡たとえるなら…

あなたの家計が毎月赤字でも、ローンを組んで家を買えば「家という資産」は増えますよね?

家はある → 財産(=基本金)は増える。でも → 生活費はカツカツ(=経常赤字)

まさに、今の大阪女学院はそんな感じです。

⚠️ 注意点

今はまだ「家(資産)」があるから基本金も増やせていますが、

毎月の生活が赤字続きだと、いずれ資産を維持できなくなります。

✅まとめ

今の状態は、表向きの資産は立派だけど、家計はかなり厳しいということです

赤字でも、建物などを持っていれば基本金は増やせる

でも赤字が続くと、その資産(基本金)の維持も難しくなる

こちらの大学職員の給与と年収を知りたいです。

大阪女学院の職員の具体的な給与データは公表されていませんが、同規模の私立大学の情報を参考に、年齢別の給与・年収モデルを以下にまとめました。

💼 年齢別の給与・年収モデル(私立大学職員の例)

| 年齢 | 月給(基本給) | 推定年収(賞与含む) |

|---|---|---|

| 25歳 | 約25万円 | 約400万円 |

| 30歳 | 約30万円 | 約500万円 |

| 35歳 | 約35万円 | 約600万円 |

| 40歳 | 約40万円 | 約700万円 |

| 45歳 | 約45万円 | 約800万円 |

| 50歳 | 約50万円 | 約900万円 |

※賞与は年2回、年間で基本給の4〜6ヶ月分を想定。

📊 他大学の具体例

- 桜美林大学(学生数約10,000人):

- 30歳:607万円

- 35歳:672万円

- 45歳:735万円

- 50歳:751万円

- 国際基督教大学(ICU)(学生数約2,700人):

- 25歳:475万円

- 35歳:742万円

- 45歳:810万円

- 50歳:823万円

- 関西大学:

- 20代:400~500万円

- 40代:700~900万円

📝 備考

- 私立大学職員の平均年収は約734万円とされています。

- 給与は年功序列の傾向が強く、勤続年数や役職に応じて増加します。

- 大学の規模や地域、財務状況によっても差異があります。

大阪女学院は中堅規模の私立大学であり、上記のモデルケースと近い給与水準が想定されます。ただし、実際の給与は大学の財務状況や人事制度によって異なるため、詳細は直接大学の採用情報などで確認されることをおすすめします。

以上、有り難うございました。

コメント