読むのが面倒・苦手な方の為に、yotubeでブログ記事を見ながら説明してます。

財務状況を一言で表すと:

**「改善傾向」**です。

理由:

- 教育活動収支差額が長年赤字だったものの、令和4年(2022年)に黒字化し、令和5年も黒字を維持。

- 経常収支差額も同様に近年改善。

- 一方で、純資産は年々減少傾向であり、固定資産も大幅に縮小(令和3年→令和4年)。

- ただし、流動負債・固定負債は減少傾向で、資金繰りは安定化しつつある様子。

根本的な体力回復にはもう少し時間が必要ですが、ここ数年の収支改善が続けば、再建は可能と見られます。

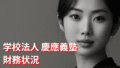

こちらの推移グラフは学校法人 大阪観光大学の財務状況です。

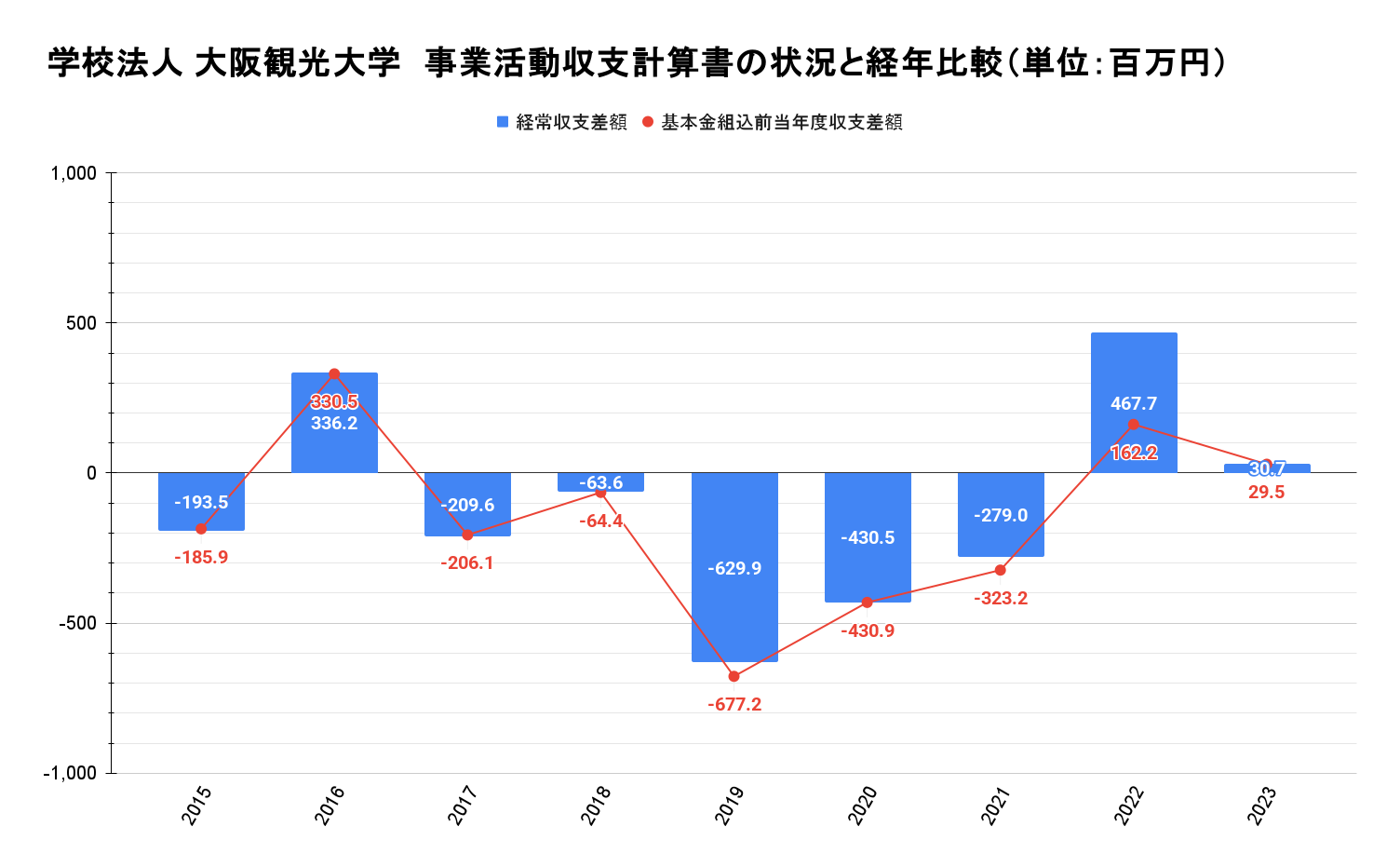

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:3,070万円の黒字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:2,950万円の黒字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 大阪観光大学

せっかく黒字なのにまた赤字になりそうですね。

ご指摘のとおり、**2022年度(令和4年)には大きな黒字(教育活動収支差額:+467.7百万円(➕4億6,770万円))**となりましたが、2023年度(令和5年)はわずか+30.8百万円(3、080万円)と、ギリギリの黒字にとどまっています。この要因をデータから読み取ると、以下のポイントが考えられます。

📌【黒字幅が縮小した主な要因】

① 特別収支差額のマイナス縮小

- 2022年度:-305.5百万円(▲3億550万円)

- 2023年度:-1.3百万円(▲130万円)

→ 一見改善のように見えますが、これは「特別要因(たとえば資産売却損や減損など)」が2022年に集中していたためで、2023年に黒字を押し上げた要因ではありません。

② 教育活動収支差額の大幅減少

- 2022年度:+467.7百万円(➕4億6,770万円) → 2023年度:+30.8百万円(▲436.9百万円:▲4億3,690万円)

→ 教育活動(学費・授業料・補助金収入などから運営費等を差し引いたもの)の黒字幅が大きく縮小。この減少が、2023年度の黒字幅縮小の主因です。

想定される要因:

- 学生数の減少による授業料収入の減少

- 人件費や経費の増加(物価上昇など)

- 国庫補助金の一時的な増減(コロナ関連補助の終了など)

③ 純資産・資産構成の限界

- 固定資産が大幅に減っており、資産売却による収支改善余地が少なくなっている。

- 流動資産は微増(+97.3百万円:➕9,730万円)だが、依然として限界的な水準。

🔍まとめ

2022年度は、教育活動収支が改善しつつ、特別損失が大きく膨らんだ年でしたが、それでも大幅黒字でした。一方、2023年度は本業(教育活動)収支が悪化したことにより、黒字幅が縮小したと考えられます。

特別要因を除いた「本業の実力」ベースでは、2023年度のほうがやや厳しい財務状況にあると見られます。

こちらの大学職員になるのはお勧めでしょうか?

率直に申し上げると、慎重に検討すべき状況です。

以下に、財務データから見える大阪観光大学の現状を基に、「大学職員として働くこと」の観点からメリットとリスクを整理します。

✅ おすすめできる要素(ポジティブな面)

1. 経常収支が黒字転換(2022年〜)

- 本業の収支が改善しており、一定の再建努力が成果を上げている。

2. 負債縮小による財務の引き締め

- 固定負債・流動負債が減少傾向にあり、資金繰りの健全化が見られる。

3. 小規模大学のため業務の幅が広く、経験値を積める可能性

- 小規模法人では、事務職員も幅広い業務に携わることが多く、成長の機会がある。

⚠️ 懸念される要素(ネガティブ・リスク面)

1. 収支が安定していない

- 2022年は黒字大幅転換したが、2023年には黒字が急減少。不安定さが続いており、長期的な安定性に欠ける。

2. 純資産・基本金の大幅減少

- 純資産は2016年の5,408百万円(54億800万円) → 2023年には3,898百万円(38億9,800万円)へ減少。

- 基本金(特に第1号)が2021年から大きく切り崩されている。これは財務体力の弱体化を示唆。

3. 固定資産が一気に減少(2021→2022)

- 学内資産の売却や縮小の可能性あり。キャンパスの再編や事業規模の縮小の可能性がある。

4. 将来的な人件費・雇用の抑制リスク

- 経営が不安定だと、昇給・ボーナス・福利厚生・雇用安定などに影響する可能性。

💡結論(おすすめか?)

しかし、長期的安定を重視するなら慎重に検討した方がよいです。

特に、教育業界でキャリアを長く築くつもりであれば、より財務基盤の安定した法人と比較して判断するのが賢明です。

短期的には「改革の途上にある大学」への挑戦として、やりがいはあるかもしれません。

| 学校法人 大阪観光大学 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | -193.0 | 337.2 | -209.6 | -63.6 | -620.0 | -412.8 | -279.0 | 467.7 | 30.8 |

| 教育活動外収支差額 | -0.5 | -1.0 | 0.0 | 0.0 | -10.0 | -17.7 | 0.0 | 0.0 | 0.0 |

| 経常収支差額 | -193.5 | 336.2 | -209.6 | -63.6 | -629.9 | -430.5 | -279.0 | 467.7 | 30.7 |

| 特別収支差額 | 7.6 | -5.7 | 3.5 | -0.8 | -47.3 | -0.3 | -44.3 | -305.5 | -1.3 |

| 基本金組込前当年度収支差額 | -185.9 | 330.5 | -206.1 | -64.4 | -677.2 | -430.9 | -323.2 | 162.2 | 29.5 |

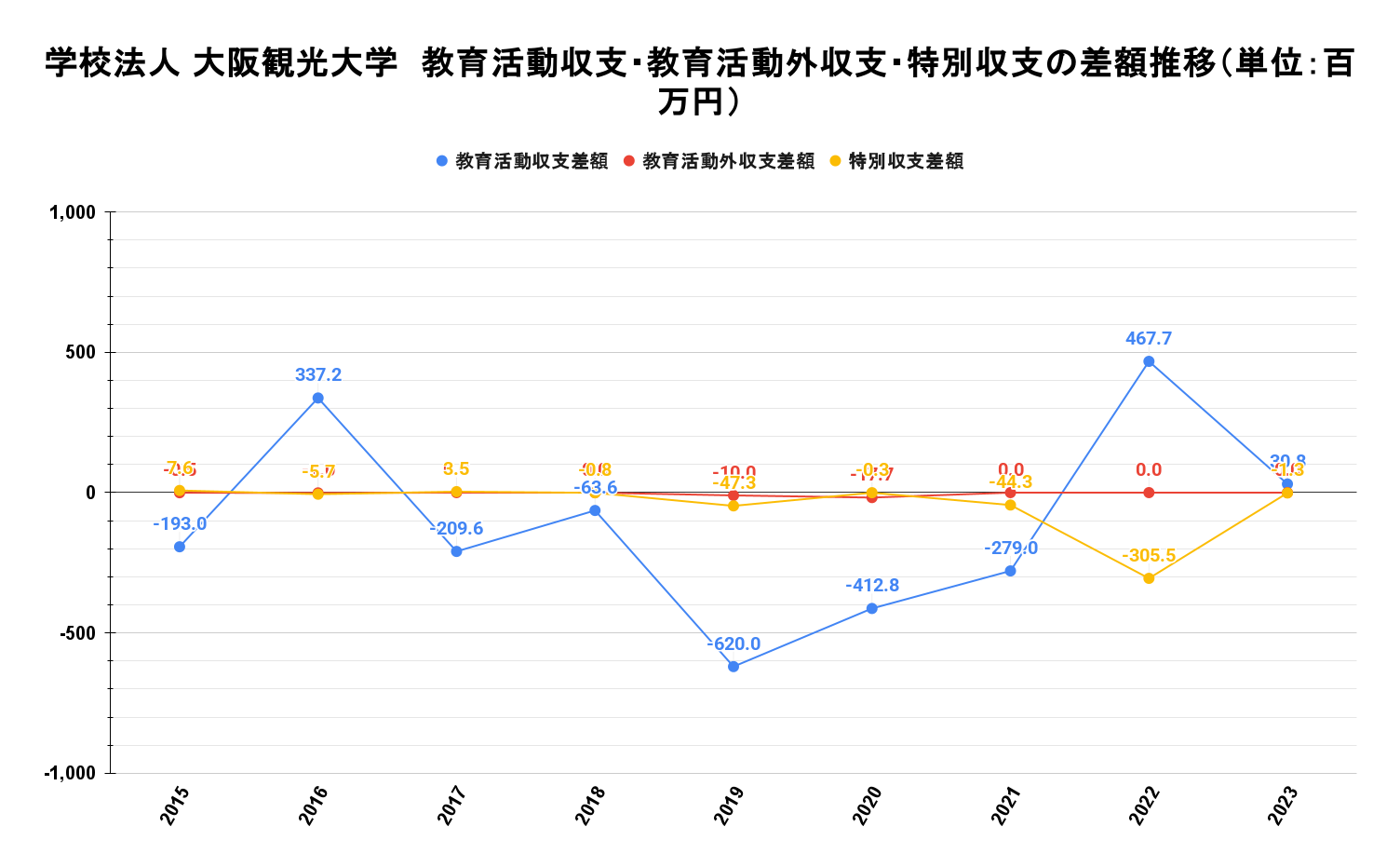

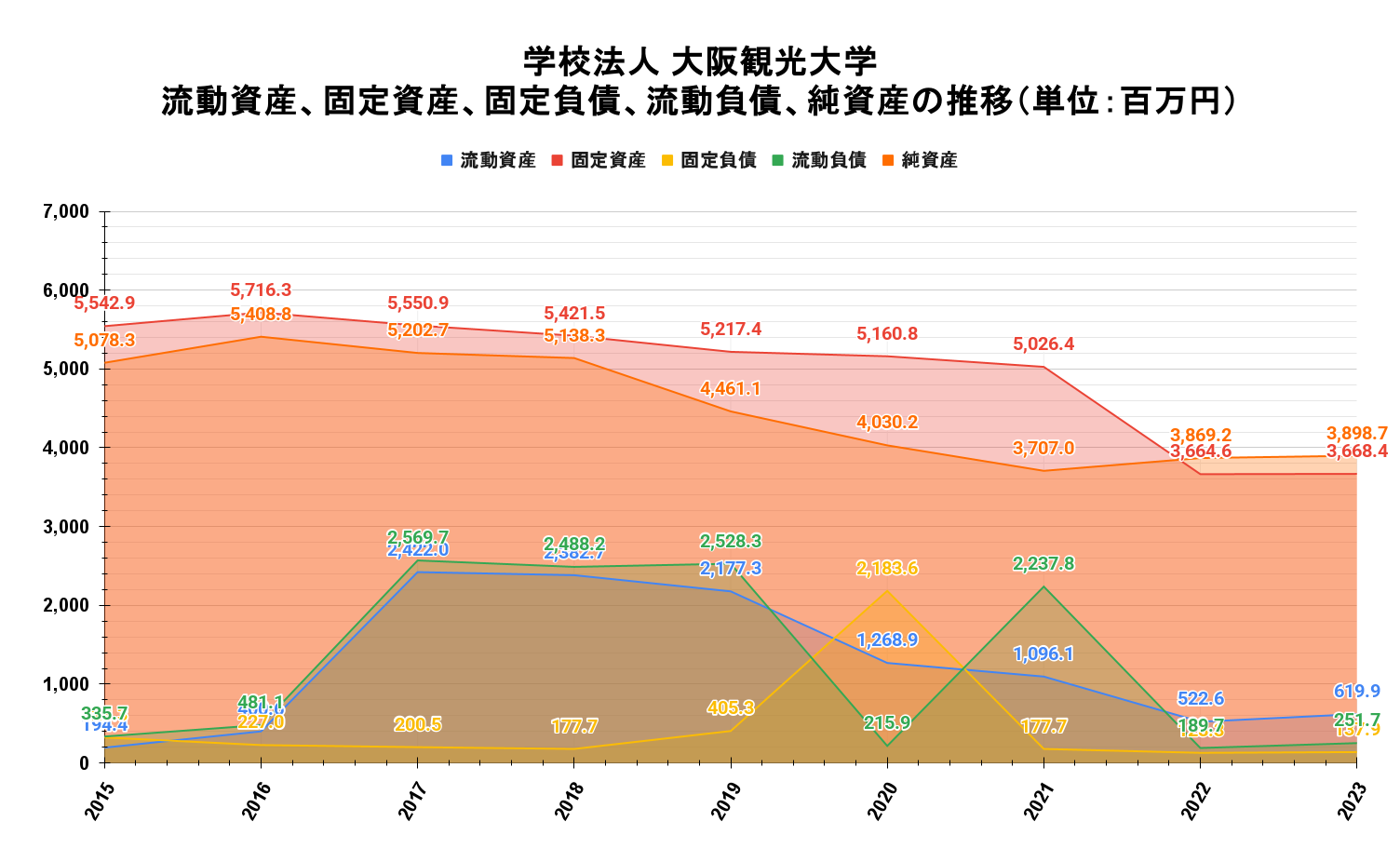

貸借対照表データ(B/S)から見た大阪観光大学の財務評価を行います。

📊【貸借対照表(B/S)の推移評価】

(単位:百万円)

| 項目 | 2015年 | → | 2023年 | 増減傾向 |

|---|---|---|---|---|

| 固定資産 | 5,542.9 | → | 3,668.4 | ▲約1,874(約34%減) |

| 流動資産 | 194.4 | → | 619.9 | +約426(約3.2倍) |

| 固定負債 | 323.3 | → | 137.9 | ▲約186(約58%減) |

| 流動負債 | 335.7 | → | 251.7 | ▲約84(約25%減) |

| 純資産 | 5,078.3 | → | 3,898.7 | ▲約1,180(約23%減) |

🔍 各指標からの分析

① 固定資産の大幅減少(▲34%)

- 背景にある可能性:

- 不採算キャンパス・設備の売却や減損処理

- 今後の事業縮小・再編リスクの兆候

- 評価: 大学としての教育・研究資産の縮小は、本業の競争力低下にもつながる恐れあり。

② 流動資産の増加(+3倍)

- 一見ポジティブだが、金額自体は依然として低め(619.9百万円:6億1,990万円)。

- 固定資産の売却や外部資金流入(借入・補助金)で一時的に流動性が増した可能性あり。

③ 負債全体の縮小(固定・流動ともに減少)

- ポジティブな点:

- 借入返済などによる負債整理で、財務の引き締めが進んだ。

- 注意点:

- 流動負債の水準が資産に比べてやや高く、資金繰りには引き続き注意が必要。

④ 純資産の減少(▲23%)

- 約1,180百万円(11億8,000万円)減少しており、大学法人としての体力が年々落ちている。

- 純資産は大学の安全弁であり、減少は将来的な経営の持続性に対する警告信号。

📘総合評価:「資産売却で延命しながらも体力低下が続く状態」

✅評価ポイント:

- 負債を減らして経営の引き締めはできている。

- 流動性も一時的に回復している。

⚠️懸念ポイント:

- 固定資産・純資産の大幅減少は看過できず、本質的な財務体力は確実に縮小中。

- 今後さらに資産を売却できる余地は小さく、経営改善が本業で成果を上げなければ厳しい。

💬一言でまとめると:

**「再建努力は見られるが、抜本的な回復には至っておらず、財務的にはやや危機的な局面」**です。

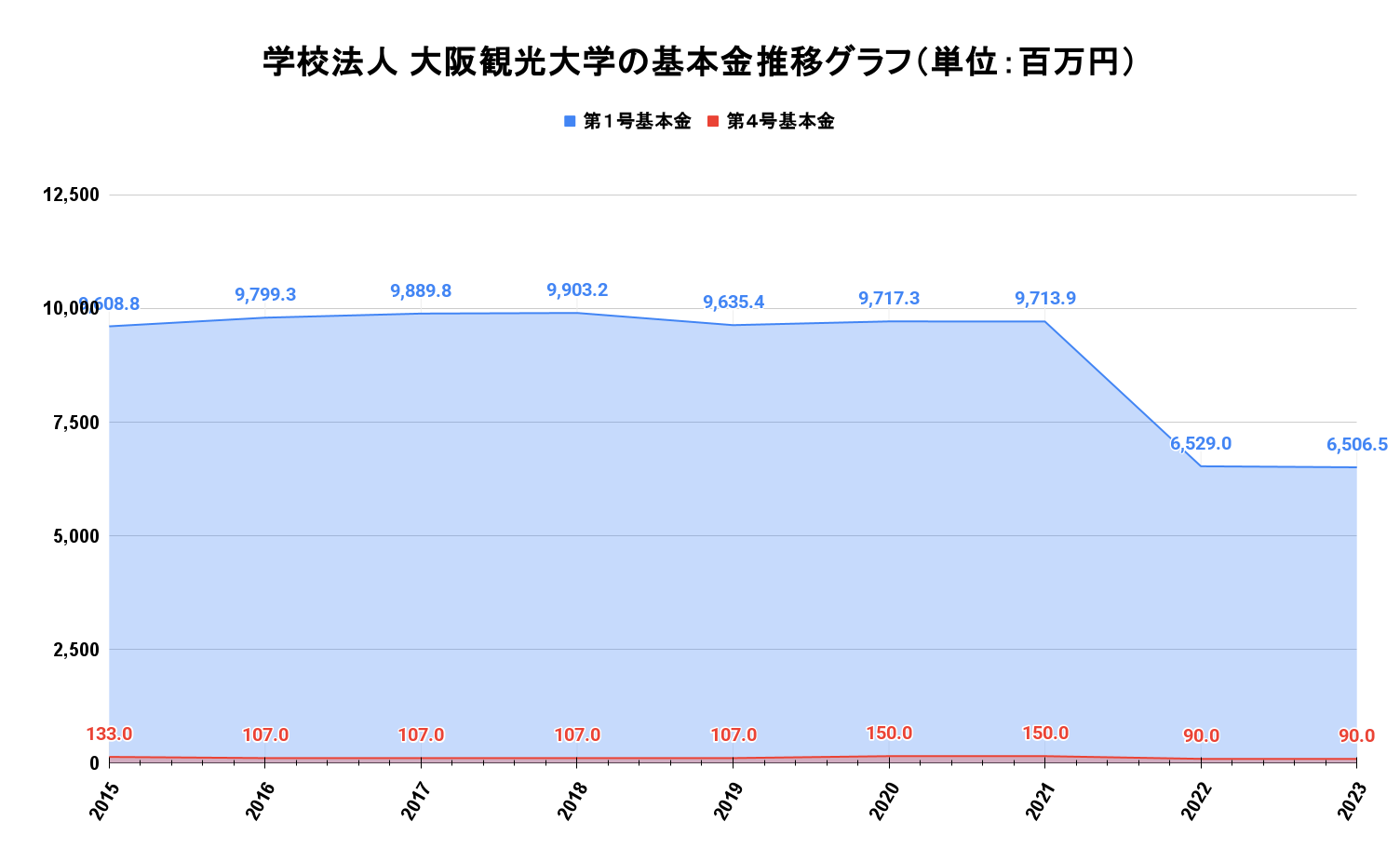

基本金データから、大阪観光大学の財務状況を評価します。

📊 基本金とは?

基本金は、学校法人の「事業基盤を構成する資産(建物・土地など)」に充てられた金額であり、使い道が制限されている自己資本です。

つまり、**法人の財務的な「体力の源」**とみなされます。

📘 提供された基本金の推移(単位:百万円)

| 年度 | 第1号基本金 | 第4号基本金 | 合計 |

|---|---|---|---|

| 2015年 | 9,608.8 | 133.0 | 9,741.8 |

| 2016年 | 9,799.3 | 107.0 | 9,906.3 |

| 2017年 | 9,889.8 | 107.0 | 9,996.8 |

| 2018年 | 9,903.2 | 107.0 | 10,010.2 |

| 2019年 | 9,635.4 | 107.0 | 9,742.4 |

| 2020年 | 9,717.3 | 150.0 | 9,867.3 |

| 2021年 | 9,713.9 | 150.0 | 9,863.9 |

| 2022年 | 6,529.0 | 90.0 | 6,619.0 |

| 2023年 | 6,506.5 | 90.0 | 6,596.5 |

🔍 評価ポイント

① 2022年度に基本金が大幅減少(▲3,244.9百万円:▲32億4,490万円)

- 第1号基本金が 約3,185百万円(31億8,500万円)減少(2021→2022)。

- これは「教育資産を売却・処分した」か「基本金を取り崩した」ことを示します。

👉 固定資産の激減(2021年:5,026.4(50億2,640万円) → 2022年:3,664.6(36億6,460万円))と一致しており、

教育基盤(建物・施設等)の一部を売却した可能性が高い。

② 2023年度もわずかに減少

- 基本金減少幅は小さいが、回復の兆しはない。

- これは財務的な「再蓄積」ではなく、横ばいまたは漸減トレンドを示唆。

③ 第2~3号基本金は未設定

- 特定の研究や奨学基金等の目的型基本金が一切ない。

- 補助金や寄付金の獲得体制が弱い、あるいは内部留保に余裕がない可能性。

🧾 結論:「基本金を大幅に切り崩し、再建余地が限られてきている状態」

- 学校法人としての根幹である基本金が 過去最高水準から30%超減少。

- 一時的な経営安定のために資産を売却・組替している兆候が強く、これは財務健全性の後退を示しています。

- このまま赤字が続けば、さらなる基本金取り崩しもあり得ます。

🟠 総合評価(基本金の観点から)

「財務的基盤の弱体化が明白で、長期的な安定性に懸念が残る」

こちらの大学職員の給与と年収を知りたいです。

大阪観光大学の職員の年齢別給与・年収に関する具体的な情報は公開されていません。しかし、一般的な私立大学職員の年齢別平均年収データを参考に、以下のように推定できます。

📊 私立大学職員の年齢別平均年収(参考)

| 年齢層 | 平均年収 | 平均月給 |

|---|---|---|

| 20~24歳 | 約317万円 | 約20万円 |

| 25~29歳 | 約395万円 | 約25万円 |

| 30~34歳 | 約434万円 | 約27万円 |

| 35~39歳 | 約495万円 | 約31万円 |

| 40~44歳 | 約556万円 | 約35万円 |

| 45~49歳 | 約623万円 | 約39万円 |

| 50~54歳 | 約667万円 | 約42万円 |

| 55~59歳 | 約662万円 | 約41万円 |

| 60~65歳 | 約450万円 | 約28万円 |

※上記データは、国税庁の年齢別階層年収や独自の年収査定結果を総合して算出されたものです。

💡 大阪観光大学の給与水準の推定

大阪観光大学は、学生数や規模から見て中小規模の私立大学と考えられます。そのため、給与水準は上記の平均値よりやや低めである可能性があります。また、財務状況の変動や基本金の取り崩しなどが影響し、給与や賞与に影響を及ぼす可能性も考慮する必要があります。

📝 まとめ

- 大阪観光大学の職員の年齢別給与・年収の具体的なデータは公開されていません。

- 一般的な私立大学職員の年齢別平均年収を参考にすると、20代で約317~395万円、30代で約434~495万円、40代で約556~623万円、50代で約662~667万円と推定されます。

- 大阪観光大学の規模や財務状況を考慮すると、これらの平均値よりやや低めである可能性があります。

具体的な給与情報を得るには、大学の公式採用情報や求人票を確認することをお勧めします。

以上、有り難うございました。

コメント