学校法人 大阪青山学園の財務状況を一言で表すと、「厳しい」です。

理由:

教育活動による赤字が恒常化(令和2年以降、毎年約-400百万円の赤字)

特別収入で一時的に赤字を緩和しているが、本業の赤字を補い切れていない

純資産が毎年減少傾向にあり、財政体力の消耗が見られる

経常的な赤字構造が継続しており、抜本的な経営改善が求められる状況です。

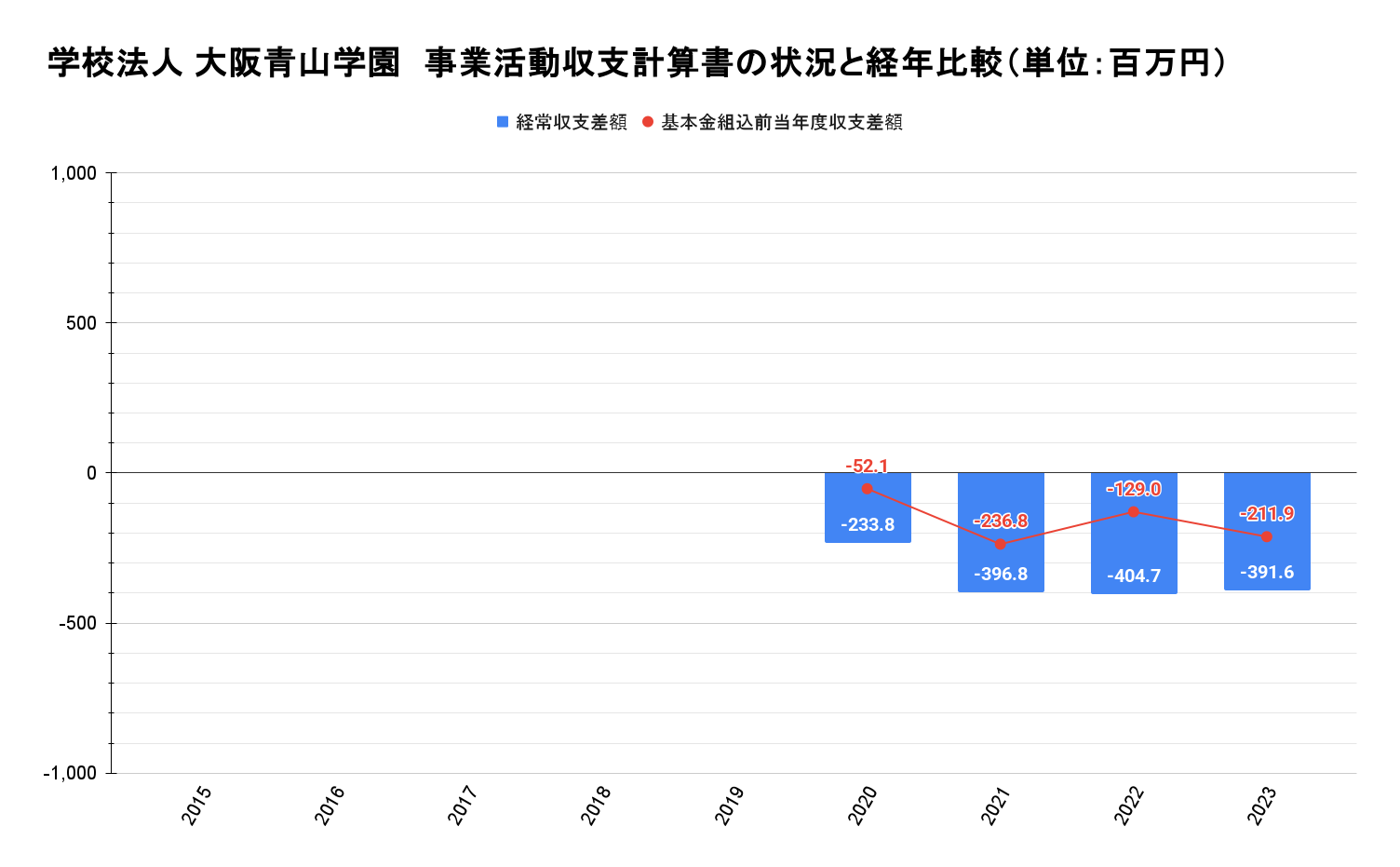

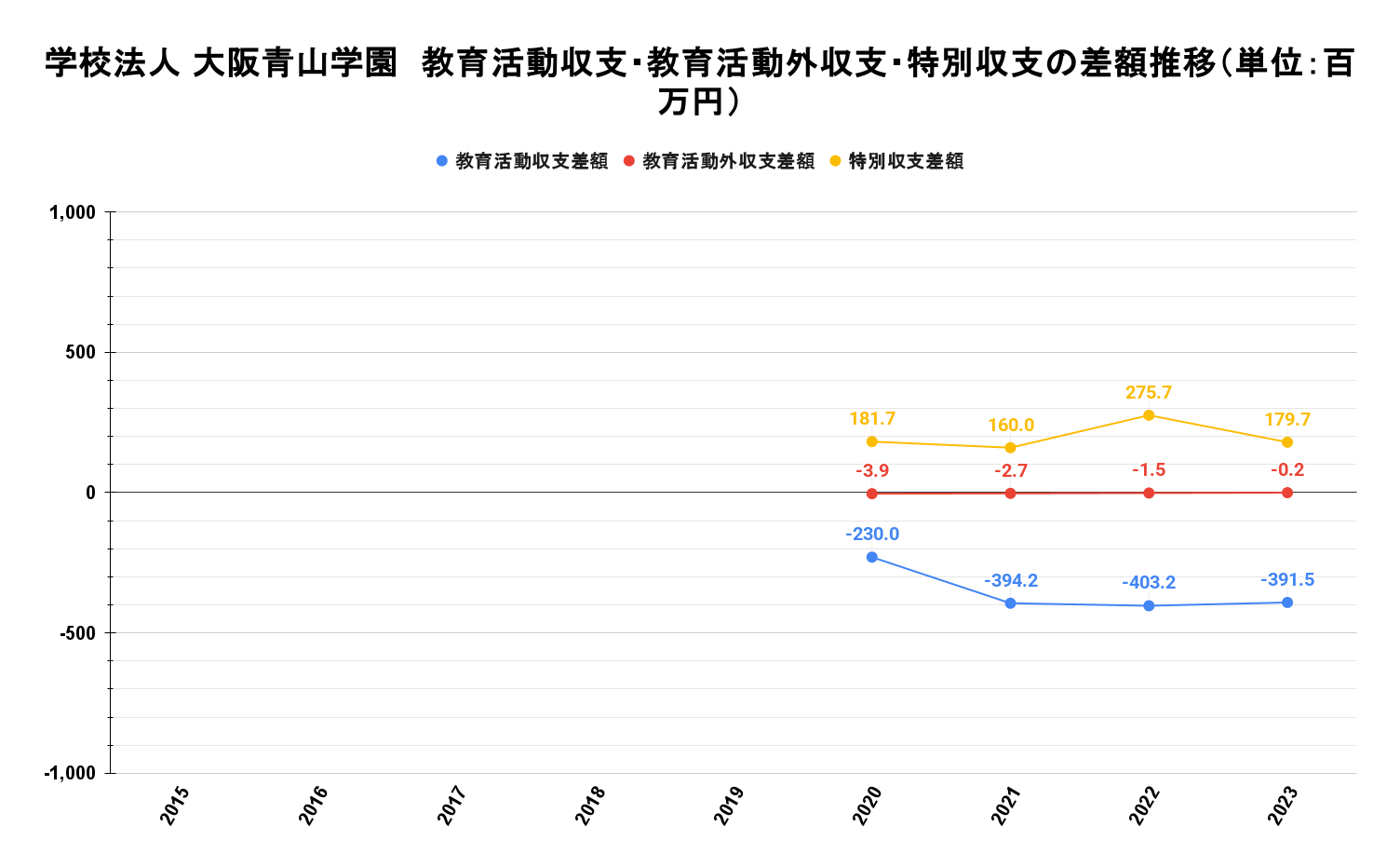

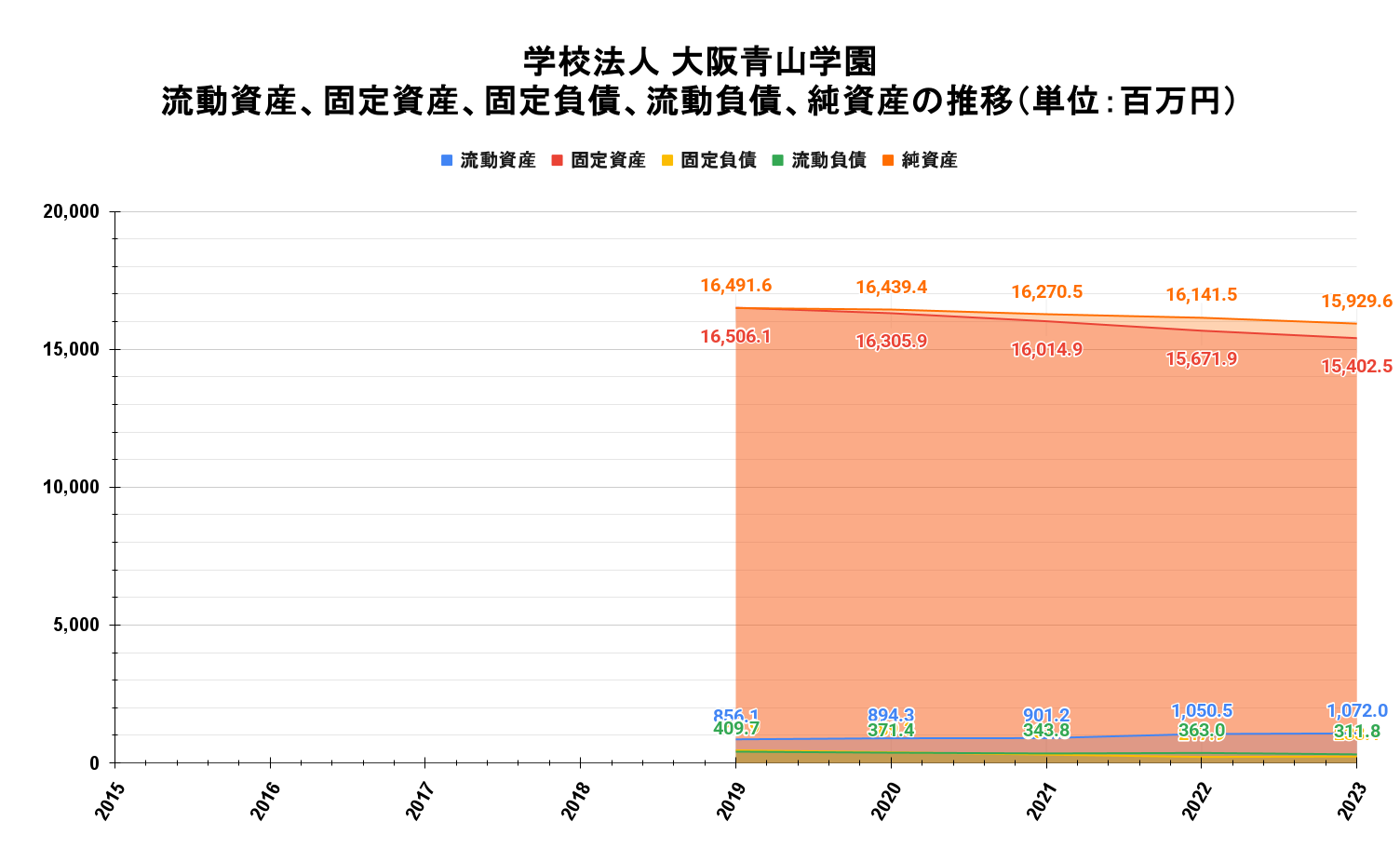

こちらの推移グラフは学校法人 大阪青山学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:▲3億9,150万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:▲2億1,190万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 大阪青山大学

- 大阪青山大学短期大学部

- 大阪青山大学附属青山幼稚園

- 大阪青山歴史文学博物館

- 大阪青山大学附属体育館

- レストランAOYAMA(学内施設)

赤字が続いてる。

大阪青山学園の財務状況が「厳しい」とされる主な原因は、以下の3点に集約されます:

1. 教育活動による慢性的な赤字

- 令和2年(2020年)から5年連続で教育活動収支差額が毎年約-400百万円前後の赤字。

- 教育活動とは、授業料や補助金を含む学園の本業であり、ここが赤字というのは構造的な経営問題を意味します。

- この赤字は一時的ではなく恒常化しているため、根本的な改善策が求められます。

2. 特別収入への依存

- 令和2年以降、特別収支差額(例:資産売却益など)で黒字を補填。

- 例:令和3年は275.7百万円の特別収入

- これは「資産を切り崩して本業の赤字を埋めている」状態であり、一時的な延命措置にすぎない。

- いつまでも続けられる対処ではなく、長期的には非常に不安定。

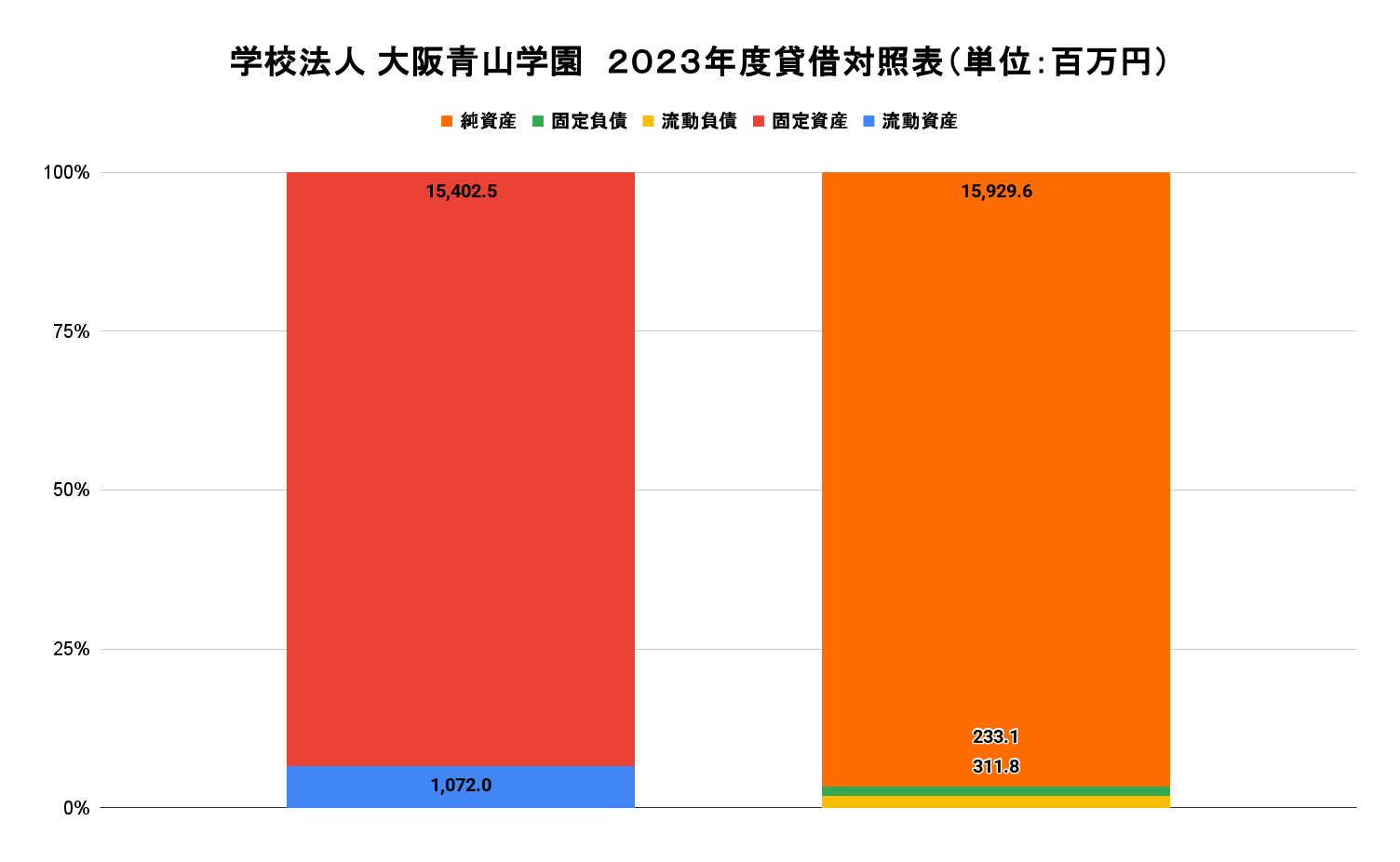

3. 純資産の減少と資産規模の縮小

- 純資産は令和元年から令和5年にかけて約562百万円減少(16,491.6 → 15,929.6百万円)。

- 固定資産も年々減少しており、資産の縮小傾向が続いている。

- 財務体力が徐々に削られており、将来的な再建や投資にも制約が出るおそれ。

補足:考えられる背景要因(仮説)

- 学生数の減少(少子化による収入減)

- 授業料収入の不足(定員割れや値下げ)

- 人件費・施設維持費など固定費の高止まり

- 収益事業が乏しい、もしくは不振

以上のように、「本業での収益が出ない構造」「特別収入頼みの経営」「資産の目減り」という三重苦が、財務の厳しさを招いています。

もっと簡単に説明してほしいです。

🔹 本業(教育)で毎年赤字

→ 授業料などの収入より、かかるお金のほうが多い。

🔹 赤字を資産の売却などでカバー

→ 建物や土地などを売って、そのお金で赤字を埋めている。

🔹 貯金(資産)がどんどん減っている

→ 財産が年々減っていて、将来が心配。

つまり、「毎年赤字 → 財産を削って補う → 財産が減る」という悪い流れが続いているのが原因です。

この状況で大学職員になるのはお勧めでしょうか?

この状況をふまえると、**大阪青山学園の大学職員になることは「慎重に考えるべき」**です。

以下に、メリットとリスクを簡潔に整理します。

✅【考えられるメリット】

- 安定職としての待遇(今すぐ潰れる状況ではない)

- 教育機関としての社会的意義

- 大学職員の業務経験は他大学や教育業界でも活かせる

⚠️【大きなリスク】

- 財務が悪化し続けており、将来的にリストラ・採用抑制・待遇の悪化などの可能性

- 組織として攻めより守りに回るフェーズなので、やりがいを感じにくい環境かもしれない

- 成長よりも「縮小・維持・コスト削減」に重きを置く経営方針になっている可能性

✅おすすめしたい人

- 「勤務地が重要」「今すぐの雇用安定が最優先」という人

- 「教育業界での経験を積みたい」人(将来的な転職も視野に入れる)

❌おすすめしにくい人

- 長期的に安定して働きたい人(数年後の経営状況が不透明)

- 成長性や挑戦できる環境を重視する人

結論:

📌今すぐの安定を重視するならアリ。ただし長期的な不安は残るので「ステップアップの一時的な職場」として考えるのが現実的です。

もっと簡単に完結に答えると、

❓大学職員になるのはおすすめ?

→ あまりおすすめできません。

理由(3つだけ)

- 毎年赤字でお金が足りない

- 貯金(資産)を切り崩して運営

- 将来、人員削減や待遇悪化のリスクあり

安定を重視するなら慎重に考えたほうがいいです。

| 学校法人 大阪青山学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | – | – | – | – | – | -230.0 | -394.2 | -403.2 | -391.5 |

| 教育活動外収支差額 | – | – | – | – | – | -3.9 | -2.7 | -1.5 | -0.2 |

| 経常収支差額 | – | – | – | – | – | -233.8 | -396.8 | -404.7 | -391.6 |

| 特別収支差額 | – | – | – | – | – | 181.7 | 160.0 | 275.7 | 179.7 |

| 基本金組込前当年度収支差額 | – | – | – | – | – | -52.1 | -236.8 | -129.0 | -211.9 |

自己資本比率(純資産➗総資産)※70%以上で健全

96.7%

流動比率(流動資産➗流動負債✖️100)※通常100%以上で健全

343.8%

貸借対照表データ(令和元年~令和5年)をもとにした評価です。

📊【評価】

**→「ジリ貧状態」**です。資産を減らしながらなんとか持ちこたえている状況。

🔍【主なポイント】

① 純資産が減少(将来の体力が落ちている)

- 令和元年:16,491.6 百万円

- 令和5年:15,929.6 百万円

→ 約560百万円減少(5年で約3.4%ダウン)

② 固定資産も毎年減少(資産を売っている可能性)

- 学校の土地・建物などが徐々に減っている

→ 資産売却で赤字を補っていると考えられる

③ 負債は少し減っているが、大きな改善ではない

- 借金(固定・流動負債)はやや減少

→ ただし、これは支出抑制ではなく縮小の結果かも

✅まとめ:

資産が減り、赤字が続き、貯金を切り崩している。

財務的には「今すぐ危機」ではないが、持続性に問題ありです。長期的にはかなり厳しいといえます。

簡単にまとめまると、

❗貸借対照表から見た評価

→ 徐々に弱っている(ジリ貧)状態です。

理由(3つ)

- 貯金(純資産)が毎年減っている

- 建物や土地(固定資産)も減っている

- 借金(負債)は少し減ったが、抜本的な改善ではない

このままだと、長くはもたない可能性があります。

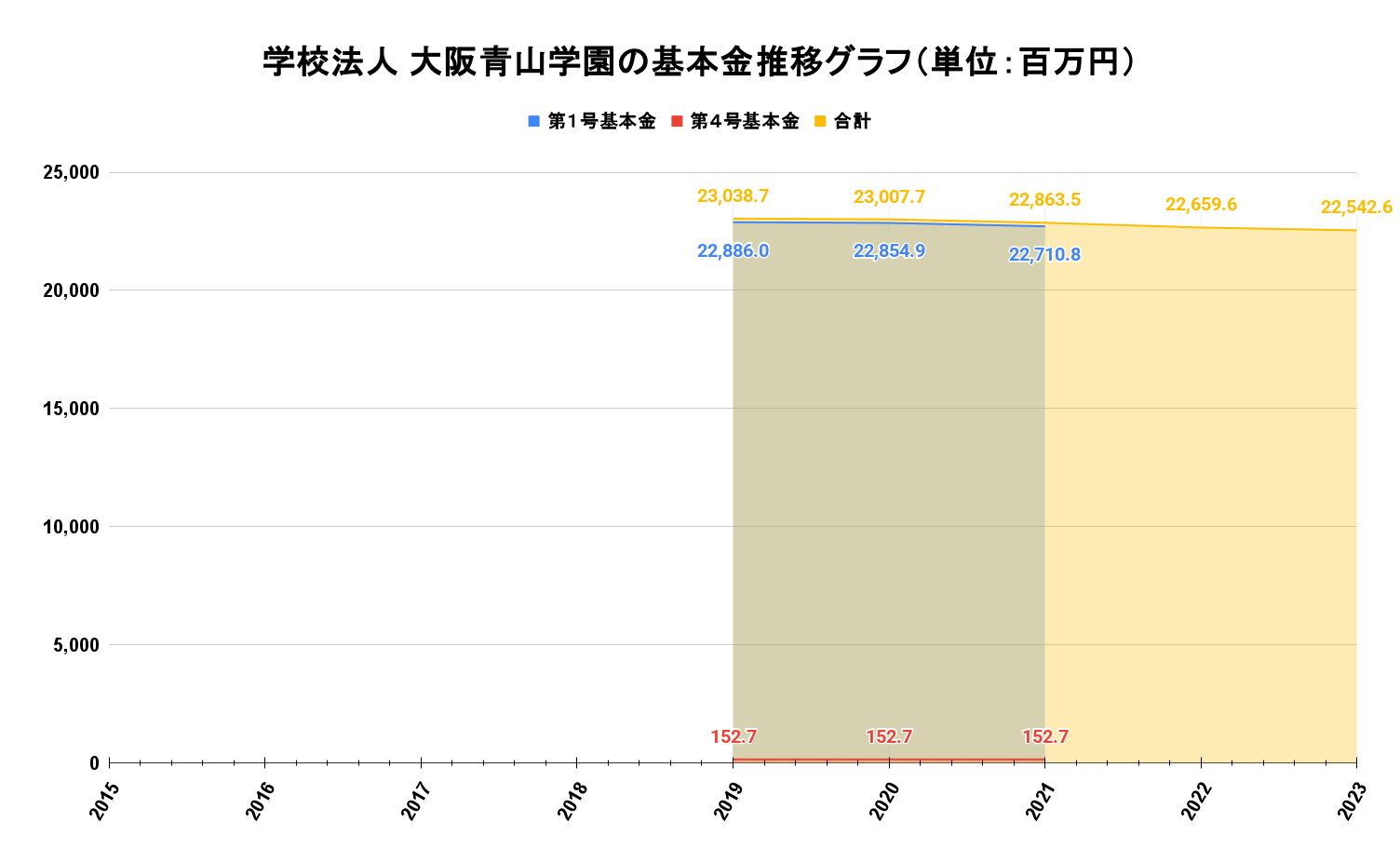

基本金データ(令和元年~令和3年)からの評価です。

❗評価:動きがなく、活用も進んでいない

ポイント3つ:

- 第1号基本金は減少中

→ 22,886.0百万円 → 22,710.8百万円(令和元年→令和3年)

→ 学校の基礎資産が少しずつ目減り - 他の基本金(第2~第4号)は増えていない

→ 活動の多様化や資産充実の兆しが見られない - 積極的な設備投資や将来への備えが弱い

→ 新たな基本金の組み入れがなく、守りの姿勢が強い

✅まとめ:

基本金は減少傾向で、新しい動きもなく、将来への投資も乏しい。経営が守りに入っている証拠です。

簡単にいうと、

❗基本金の評価

→ 減っていて、増やす動きもない。

理由

- 第1号基本金が少しずつ減少

- 他の基本金はゼロのまま

- 将来への投資が見えない

つまり、守りに入りすぎていて元気がない状態です。

2022年度以降基本金の内訳が無くなりましたね…。

大阪青山学園が2022年度以降、基本金の内訳を公表しなくなった理由について、公式な説明は公開されていません。しかし、以下のような可能性が考えられます:

1. 財務状況の悪化による透明性の低下

近年、教育活動収支差額や純資産が減少傾向にあり、財務状況が厳しくなっています。基本金の内訳を公開することで、財務の不安定さや赤字構造が明らかになり、外部からの信頼低下を招く可能性があるため、内訳の公表を控えている可能性があります。

2. 法的・会計基準の変更

私立学校法や会計基準の改正により、基本金の内訳の公表が義務付けられなくなった可能性があります。例えば、特定の目的に積み立てられた基本金の内訳を詳細に開示する必要がなくなった場合、学校法人はその情報を公開しない選択をすることがあります。

3. 行政からの指導や助言

所轄庁である大阪府や文部科学省から、財務情報の取り扱いや公表方法について指導や助言があった可能性があります。特に、財務状況が厳しい場合、外部への情報提供の方法について慎重になるようにとの指導が行われることがあります。

4. 内部統制の強化

学校法人内部での統制強化や情報管理の見直しにより、基本金の内訳を外部に公開しない方針が採られることがあります。これは、内部情報の漏洩を防ぎ、法人の経営を安定させるための措置として行われることがあります。

これらの要因が複合的に影響している可能性があります。詳細については、大阪青山学園の財務担当部門に直接問い合わせることで、より具体的な情報を得ることができるかもしれません。

こちらの大学職員の給与と年収を知りたいです。

大阪青山学園の大学職員の初任給について、公開された具体的な情報は見つかりませんでした。

ただし、他の私立大学の例として、青山学院大学では、大学卒の初任給(基本給)が215,800円とされています 。

大阪青山学園の初任給も、これに近い水準である可能性がありますが、正確な金額は不明です。

詳細を確認するには、直接大阪青山学園の人事部門に問い合わせることをおすすめします。

関西圏で大阪青山大学と近い規模感の私立大学職員(事務職員)の初任給相場は、以下の通りです。

- 関西大学:月給206,400円(2024年4月実績、住居手当6,300円を含む)

- 関西学院大学:月給235,000円(2023年4月実績)

- 大規模私立大学全体の相場:月給230,000円~250,000円(2024年度実績、地域手当込み)

中堅~大規模私立大学の場合、初任給は「月給20万円台前半~中盤」が一般的です。手当や福利厚生の充実度によって総支給額に差が出る場合がありますが、関西エリアの大学職員初任給は上記の範囲が目安となります。

大阪青山学園の大学職員の年齢別給与・年収についても、公式な情報は公開されていません。しかし、同じ大阪府内で規模が比較的近い私立大学のデータを参考に、以下のような推定しました。

🎓 大阪府内の私立大学職員の年齢別推定年収(例:大阪産業大学)

| 年齢層 | 推定年収 |

|---|---|

| 20代 | 約400万円 |

| 30代 | 約600万円 |

| 40代 | 約800万円 |

| 50代 | 約1,000万円 |

※上記は大阪産業大学など、関西の私立大学職員の年収データを基にした推定値です。

💡 ポイント

- 初任給(22歳・新卒):約20万円前後

- 賞与(ボーナス):年間で5〜6ヶ月分支給されるケースが多い

- 手当:住宅手当や扶養手当などが支給される場合があります

- 昇給:年功序列の傾向があり、年齢とともに給与が上がる傾向があります

⚠️ 注意点

大阪青山学園は近年、財務状況が厳しいとされており、他の私立大学と比較して給与水準が低い可能性があります。また、昇給や賞与の支給にも影響が出ている可能性があるため、実際の給与水準を確認するには、学園の公式情報や求人情報を直接確認することをおすすめします。

なお、他の関西の私立大学職員の年収例として、関西大学では35歳時点で約881万円、関西学院大学で約870万円、同志社大学で約867万円とされています。

これらの情報を参考に、大阪青山学園の職員給与を推定する際の目安としてください。

以上、有り難うございました。

コメント