過去の財務データは3年保有してたので、この3年での財務評価となります。

財務評価:不調です。

近年(令和3~5年)の教育活動による継続的な赤字と、**流動資産の急減(920.9→339.0百万円)**により、資金繰りの悪化が懸念されます。純資産は減少傾向にあり(10,939.9→10,081.1百万円)、財務の持続可能性に課題があります。特別収支で一時的に収支を補っていますが、根本的な収益構造の改善が必要です。

こちらの推移グラフは学校法人 村上学園の財務状況です。

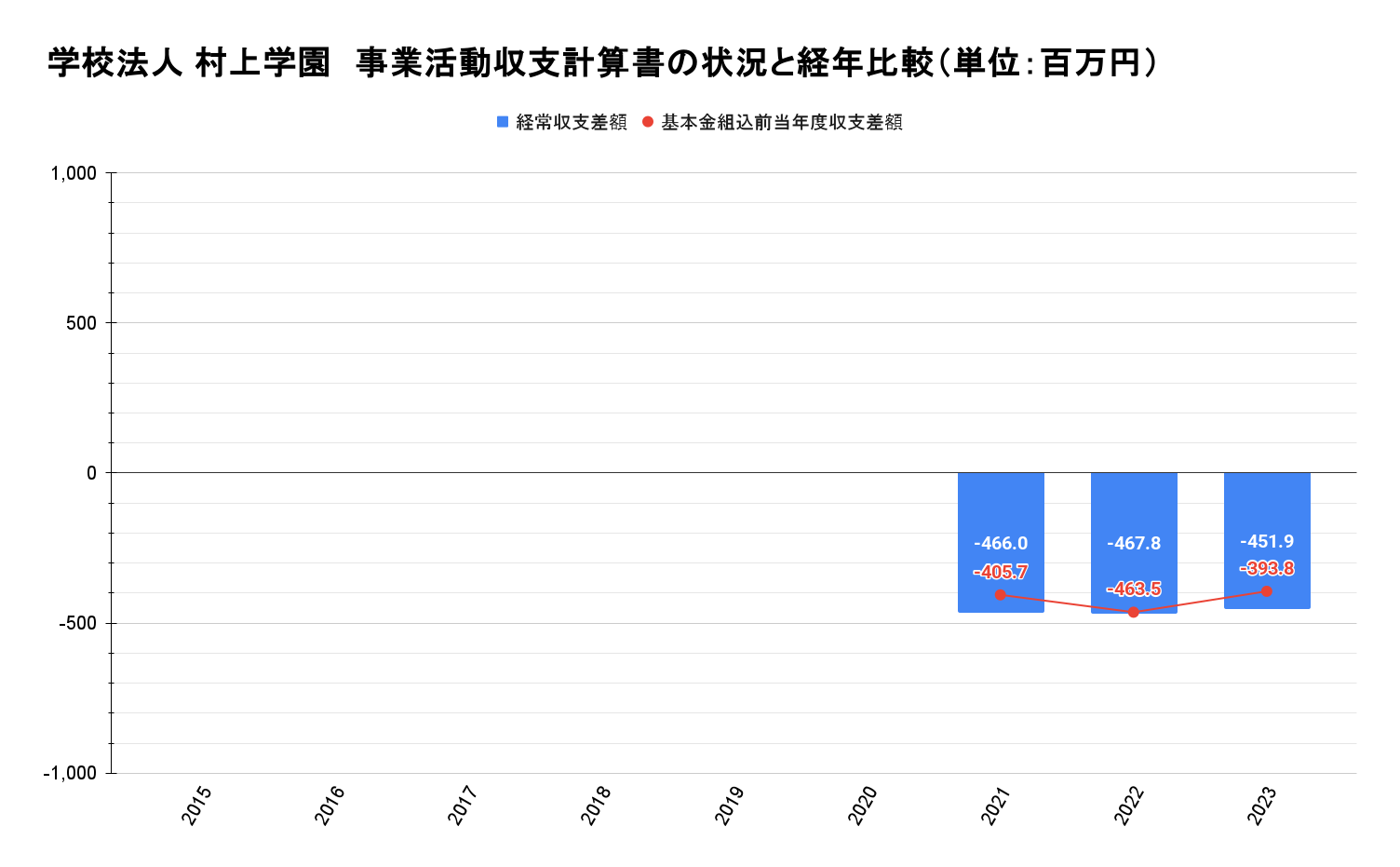

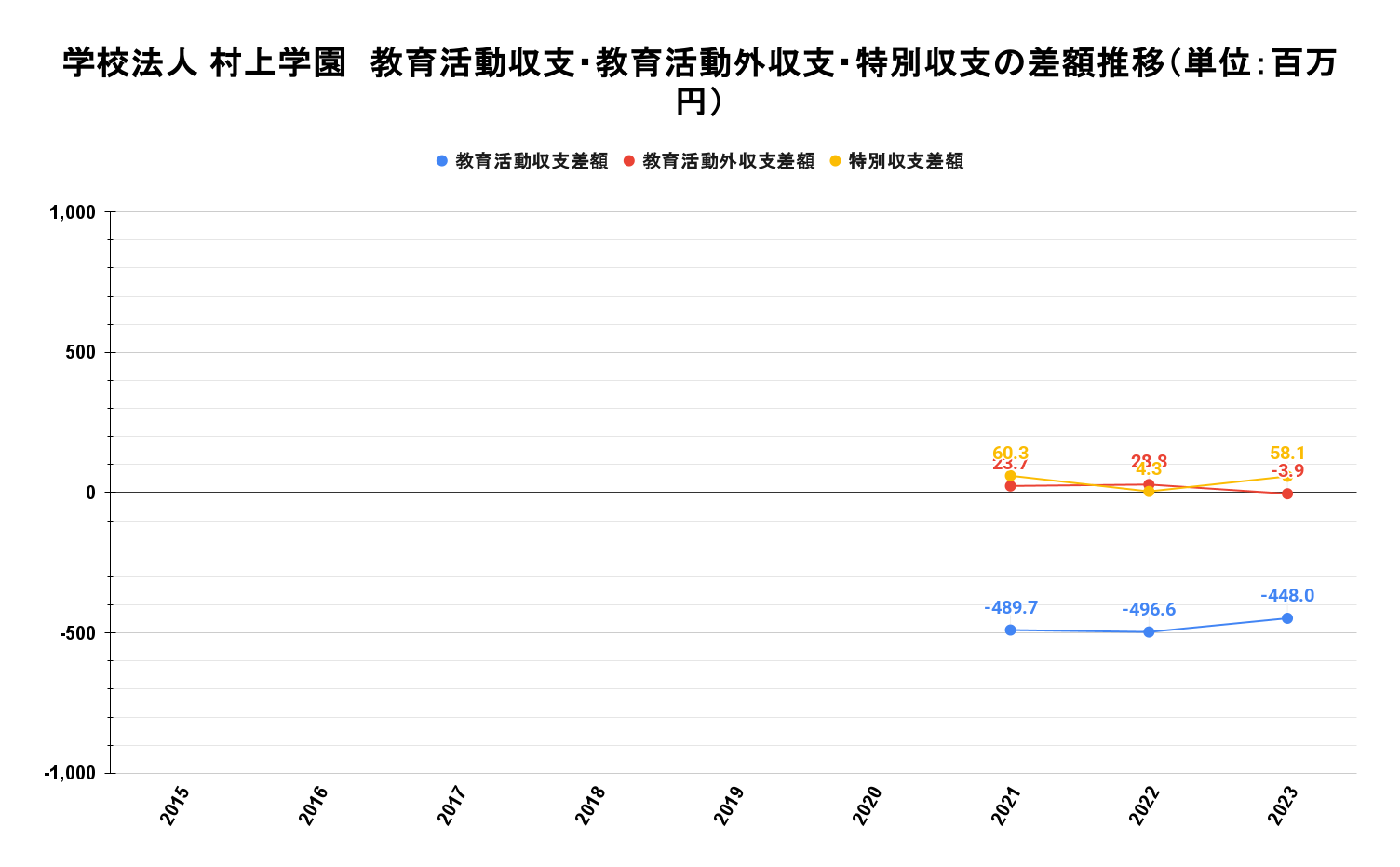

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:▲4億5,190万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:▲3億9,380万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 東大阪大学

- 東大阪大学短期大学部

- 東大阪大学敬愛高等学校

- 東大阪大学柏原高等学校

- 東大阪大学附属幼稚園

- 村上学園高等学校(高松校・丸亀校など)

- 日本医科学大学校

- 日本医療ビジネス大学校

- 東海学院文化教養専門学校

赤字を継続してますね…

不調の要因は、主に以下の3点に集約されます:

① 教育活動の構造的赤字

- 令和3~5年の教育活動収支差額が毎年約▲450~▲490百万円の赤字。

- 教育活動の本業で安定した収入を得られておらず、事業構造自体が赤字体質となっている。

- 外部補助や特別収支に依存しており、自立した経営が難しい状況。

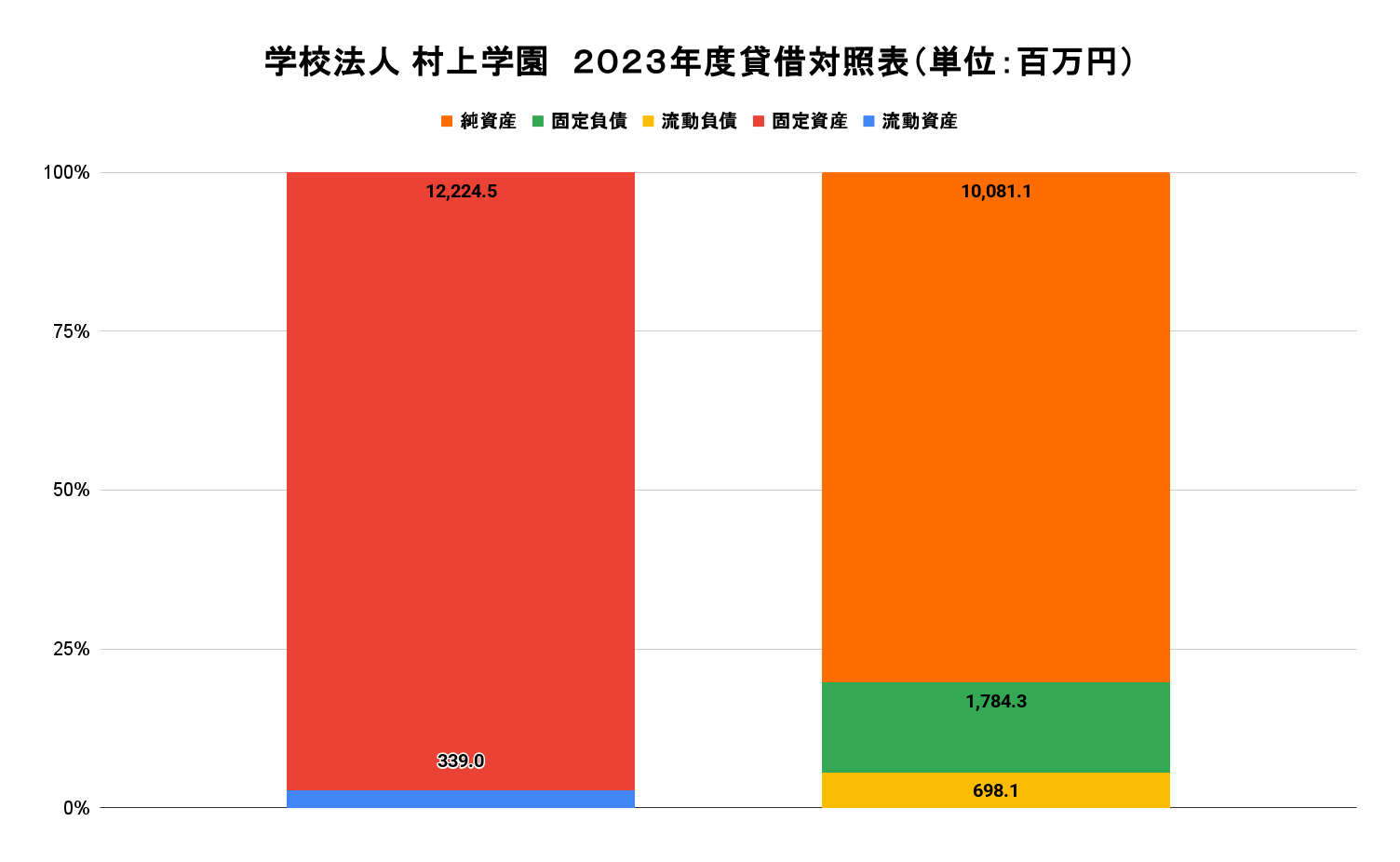

② 流動資産の急減・資金繰りの悪化

- 流動資産(現預金や短期資産)が、

令和3年:920.9百万円 → 令和5年:339.0百万円に急減。 - 一方で流動負債(短期支払義務)は698.1百万円あり、短期的な資金ショートのリスクが高い。

- 運転資金の余裕がなく、資金繰りの綱渡り状態になっている可能性が高い。

③ 純資産の減少と自己資本の毀損

- 純資産が令和3年から令和5年にかけて約860百万円減少(10,939.9 → 10,081.1百万円)。

- 蓄積してきた資本を取り崩して赤字を補填している構図。

- 長期的に見ると、自己資本の健全性が失われつつある。

補足として、特別収支や基本金の動き(例:第1号基本金の増加)もありますが、これらは経営の「体力」であり、本業の教育活動が赤字である限り、消耗戦になります。

こちらの大学職員になるのはお勧めでしょうか?

率直に申し上げると、慎重な検討が必要です。以下に「お勧めしづらい理由」と「場合によっては検討の余地がある条件」を整理します。

■ お勧めしづらい理由

1. 財務の悪化が進行中

- 教育活動は恒常的赤字で、資金繰りも厳しく、経営の持続性に疑問が残る状況。

- 今後さらに収支が悪化すれば、給与や雇用環境にも影響が出る可能性。

2. 構造的な改革が必要なフェーズ

- このような法人では、今後「人員削減」「学部再編」「給与水準の見直し」など、厳しい内部改革が進む可能性があります。

- 職員として入職すると、業務負担が重く、成果を出しにくい環境に置かれるリスクが高い。

■ 検討の余地がある場合

- 目的が「教育現場に関わること」で、財務リスクを理解した上でチャレンジしたい場合。

- 改革や再建の局面で、むしろ「やりがい」を感じる方(例:経営改善・IR・戦略系の経験を活かすなど)。

- 雇用条件(勤務地・待遇)が他に比べて明らかに良い場合(※ただし財務状況から見て、今後悪化のリスクあり)。

総評:

安定や将来性を重視する方にはお勧めできません。

一方で、課題の多い組織で自分の力を試したい方には、挑戦の余地はあります。

| 学校法人 村上学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | – | – | – | – | – | – | -489.7 | -496.6 | -448.0 |

| 教育活動外収支差額 | – | – | – | – | – | – | 23.7 | 28.8 | -3.9 |

| 経常収支差額 | – | – | – | – | – | – | -466.0 | -467.8 | -451.9 |

| 特別収支差額 | – | – | – | – | – | – | 60.3 | 4.3 | 58.1 |

| 基本金組込前当年度収支差額 | – | – | – | – | – | – | -405.7 | -463.5 | -393.8 |

自己資本比率(純資産➗総資産):80.2%

※70%以上で健全

流動比率(流動資産➗流動負債✖️100):48.6%

※通常100%以上で健全

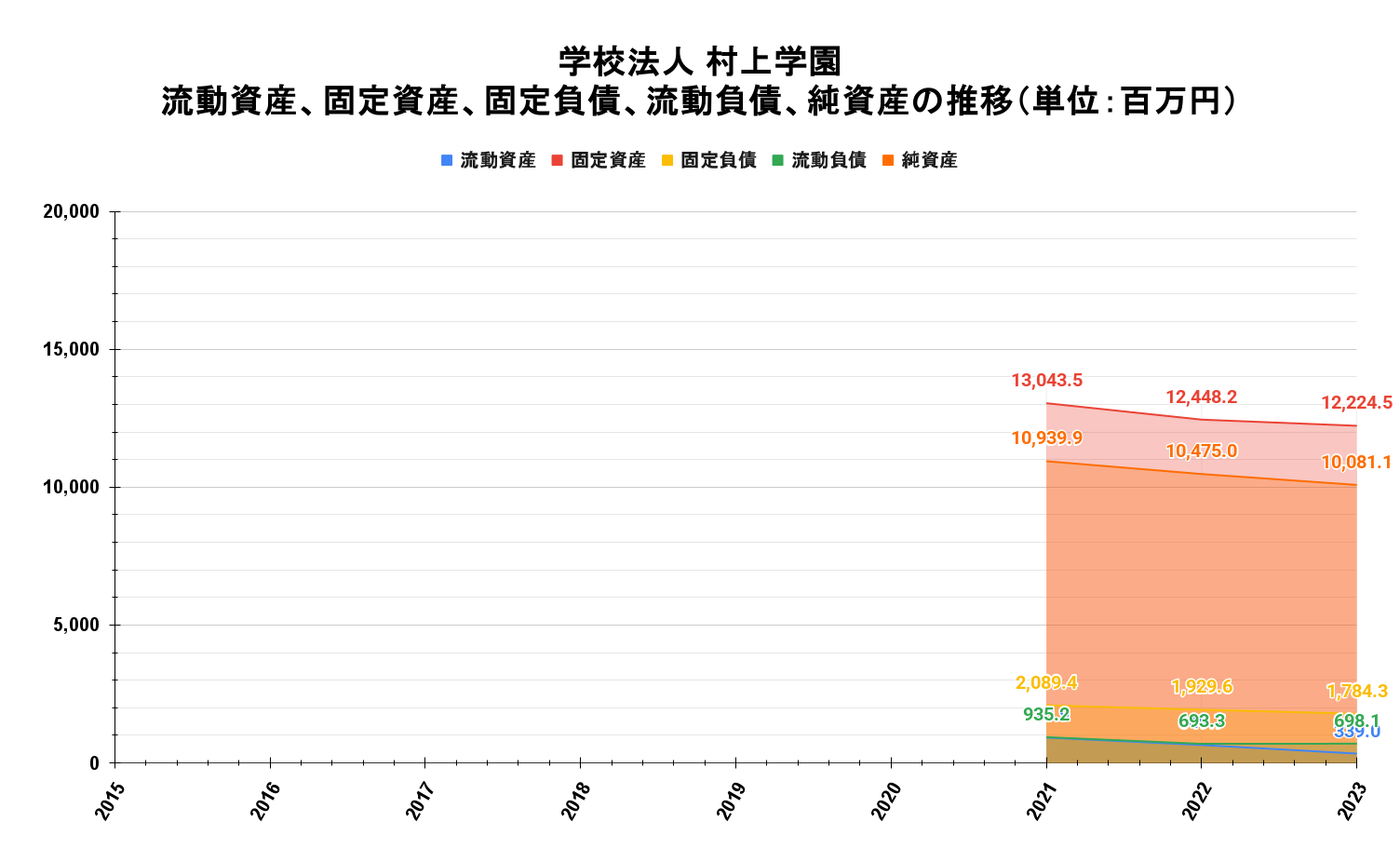

貸借対照表(令和3~5年)をもとに、財務健全性と資金繰りの視点から評価すると、以下の通りです。

■ 総合評価:財務の安定性に陰りあり(要注意)

◆ ポイント分析

① 流動資産の急減(資金繰り悪化)

- 流動資産: 920.9 → 649.7 → 339.0(百万円)と2年で約63%減少。

- 流動負債は同水準で推移(935.2 → 693.3 → 698.1)しており、

- 令和5年には**「流動比率:48.5%」**(=339.0 / 698.1 ×100)。

- 通常、100%以上が望ましいため、これは資金ショートリスクが高い水準。

② 固定資産の漸減(資本の取り崩し兆候)

- 固定資産: 13,043.5 → 12,448.2 → 12,224.5(百万円)

- 減少のペースは緩やかだが、資産売却や減価償却の影響が出ており、

- 将来的な更新投資の余力が限られている可能性がある。

③ 純資産の減少(経営赤字の積み重ね)

- 純資産: 10,939.9 → 10,475.0 → 10,081.1(百万円)と3年で約859百万円減。

- 本業(教育活動)の赤字が蓄積し、資本を取り崩している状況。

- 「見た目の資産はまだある」が、「中身は削られ続けている」という状態。

④ 負債の減少傾向(借入の縮小)

- 固定負債: 2,089.4 → 1,929.6 → 1,784.3(百万円)と緩やかに減少。

- 財務の健全性には寄与しているが、これは借入余力が限界に近いことを示唆する可能性も。

◆ 指標まとめ(令和5年)

| 指標名 | 計算式 | 数値 | 評価 |

|---|---|---|---|

| 流動比率 | 流動資産 ÷ 流動負債 × 100 | 約48.5% | ❌ 極めて低い |

| 自己資本比率 | 純資産 ÷ 総資産 × 100 | 約81.2%(※) | ⭕ |

※自己資本比率は高いですが、「固定資産主体のバランスシート」かつ「資金繰り悪化中」なので、見かけ上の健全性といえます。

■ 結論

この法人は現在、

- 自己資本は豊富だが、キャッシュが枯渇しつつある。

- 構造赤字が継続する中、バランスシートの余力を食いつぶしている状態です。

つまり、財務の「体力」はまだあるが、「スタミナ切れ」が近いというイメージです。

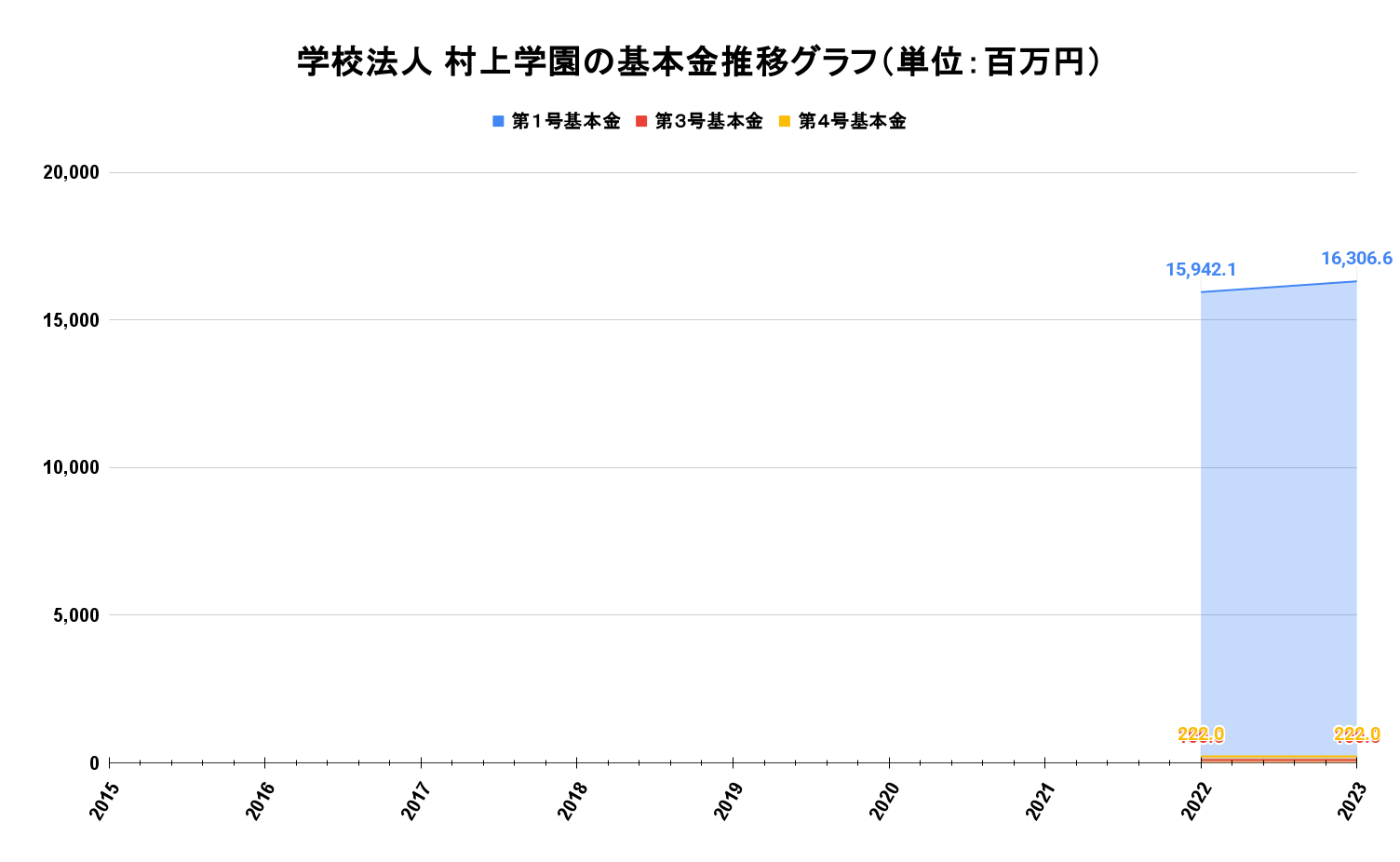

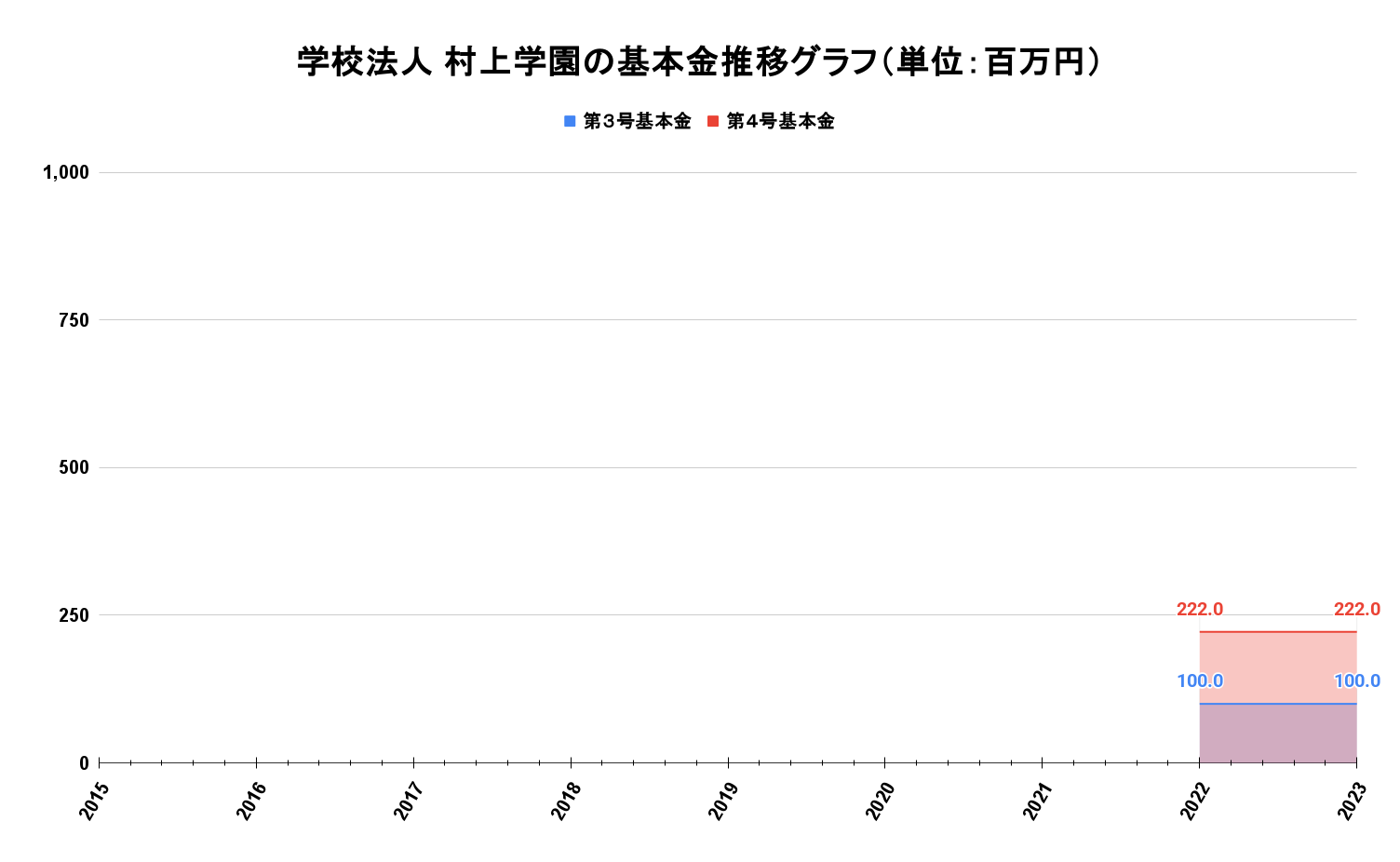

基本金データ(令和3~5年)から評価すると、以下の通りです。

■ 総合評価:基本金は一定の積立があるが、教育活動赤字とのバランスに懸念

◆ 基本金とは?

基本金は、学校法人の固定的な資産(建物・土地・設備など)に対応して積立てるべき資金で、財務の健全性・資産保全の指標になります。教育活動の赤字補填などには原則使えない「固定的な資本」です。

◆ データ概要(令和3〜5年)

| 年度 | 第1号基本金 | 第2号 | 第3号 | 第4号 | 備考 |

|---|---|---|---|---|---|

| 令和3年 | ― | ― | ― | ― | データなし |

| 令和4年 | 15,942.1百万円 | ― | 100.0 | 222.0 | 初の数値開示 |

| 令和5年 | 16,306.6百万円 | ― | 100.0 | 222.0 | 第1号が増加 |

◆ 評価ポイント

① 第1号基本金(固定資産対応)の増加 → 資産取得の裏付け

- 第1号基本金は令和4年→5年で364.5百万円増加。

- これは主に固定資産取得に伴う資金の内部留保・組入れであり、資産保全の動きとしては健全。

② 第2号基本金が未設定 → 奨学金など流動資産対応分がない

- 第2号は**流動資産(例:奨学金基金など)**に対応するが、未設定。

- これは学生支援や柔軟な運用余力が小さいことを示唆。

③ 第3・第4号は少額で固定的(寄付金・特定事業など)

- 計322百万円で横ばい、変動なし。

- 特定目的に限定されているため、柔軟性はないが安定はしている。

④ 基本金があるからといって経営が健全とは限らない

- 教育活動が赤字のため、いくら基本金を積んでも現金流出が続けば維持困難。

- 基本金は取り崩しが原則できないため、実際の資金繰りには貢献しない。

■ 結論

- 基本金はしっかり積み上がっているように見えるが、流動性・資金繰りとは切り離された評価項目。

- 特に、教育活動の赤字が止まらない中では、基本金だけで経営を支えるのは困難。

- 今後、基本金の組入れどころか、固定資産の売却で基本金の減少も起こり得る状況。

つまり、「土台はしっかりしているが、上が崩れかけている」状態です。

財務健全性の維持には、基本金の保全と並行して収支改善とキャッシュ確保の施策が不可欠です。

こちらの大学職員の給与と年収を知りたいです。

学校法人 村上学園の大学職員の年齢別給与・年収に関する具体的な情報は公開されていません。しかし、同規模の私立大学のデータを参考に、一般的な給与水準を推定しました。

私立大学職員の年齢別給与・年収の参考例

以下は、私立大学職員の一般的な年齢別給与・年収の目安です。これらの数値は、大学の規模や地域、職位、業務内容によって異なる場合があります。

| 年齢 | 月給(概算) | 年収(概算) |

|---|---|---|

| 25歳 | 約23万円 | 約400万円 |

| 30歳 | 約30万円 | 約500万円 |

| 35歳 | 約35万円 | 約600万円 |

| 40歳 | 約40万円 | 約700万円 |

| 45歳 | 約45万円 | 約800万円 |

| 50歳 | 約47万円 | 約850万円 |

| 55歳 | 約49万円 | 約900万円 |

| 60歳 | 約50万円 | 約900万円 |

※上記の年収は、月給に賞与(年2回、計4~6ヶ月分)を加味した概算です。実際の賞与額や手当は大学によって異なります。

参考:他大学の職員給与例

- 桜美林大学(学生数約10,000人)では、30歳で約607万円、45歳で約735万円の年収が報告されています。

- 国際基督教大学(ICU)(学生数約2,700人)では、35歳で約742万円、45歳で約810万円の年収が報告されています。

- 関西大学では、45歳で約1,250万円の年収が報告されていますが、これは特定の職位や業務内容による可能性があり、一般的な数値とは異なる場合があります。

結論

学校法人 村上学園の職員給与に関する具体的な情報は公開されていないため、同規模の私立大学のデータを参考にすると、30歳で約500万円、40歳で約700万円、50歳で約850万円程度の年収が一般的な目安となります。ただし、大学の財務状況や地域、職位、業務内容によって実際の給与は異なるため、詳細な情報を得るには、直接大学の人事部門や採用情報を確認することをお勧めします。

以上、有り難うございました。

コメント