過去データ3年での評価となります。

学校法人 薫英学園の財務状況を一言で表すと:やや悪化傾向

直近(令和5年)は教育活動収支差額・経常収支差額ともに赤字に転じており、前年度(令和4年)から大きく悪化しています。ただし、純資産は高水準を維持しており、財政的な余裕はまだあります。

こちらの推移グラフは学校法人 薫英学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

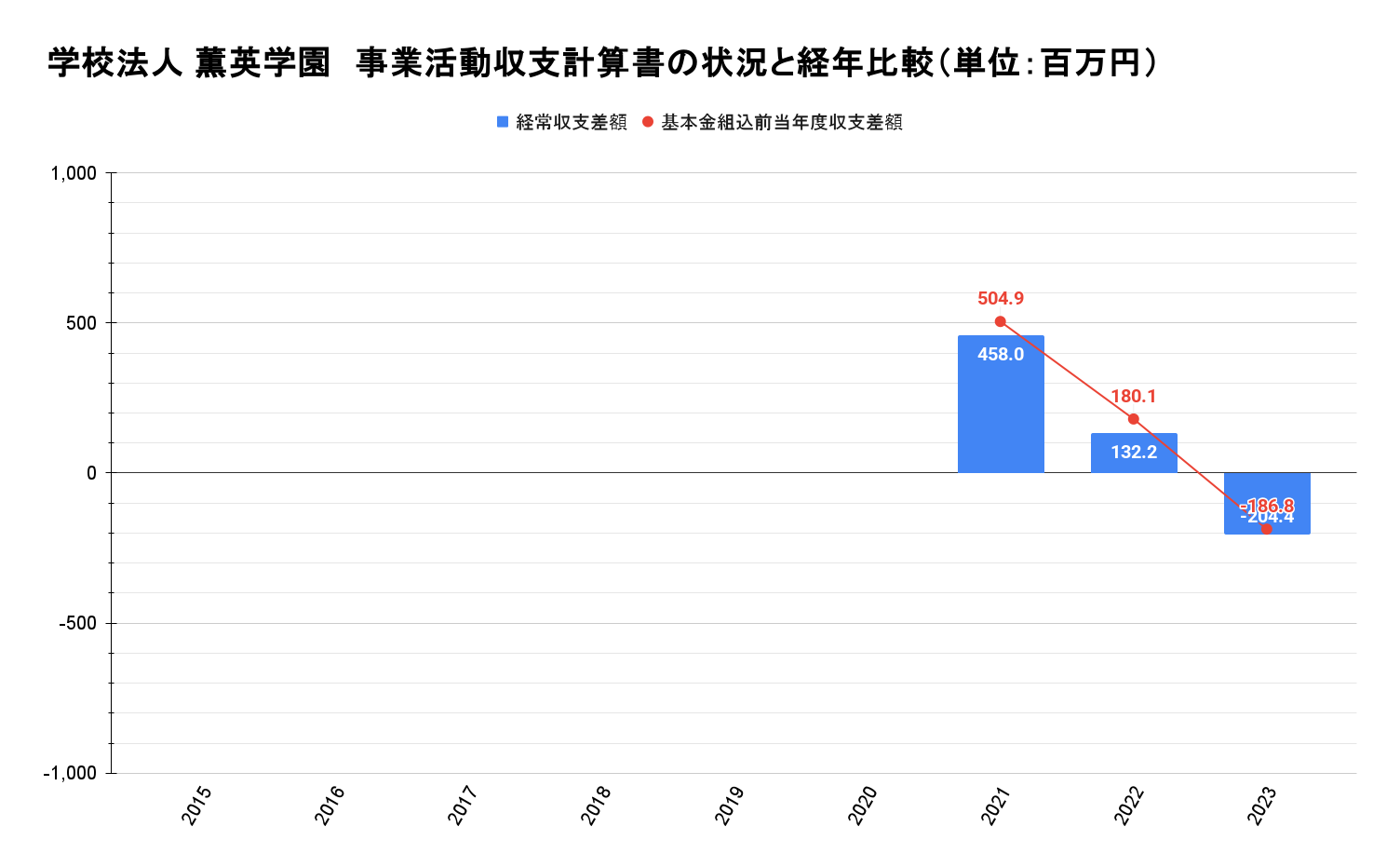

2023年度結果

経常収支差額:2億440万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:1億8,680万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 大阪人間科学大学

- 大阪薫英女学院高等学校

- 大阪薫英女学院中学校

- かおり幼稚園

確かに右肩下がりですね…。

右肩下がり(特に令和5年=2023年の収支悪化)の要因を財務データから読み取ると、以下のような可能性が考えられます:

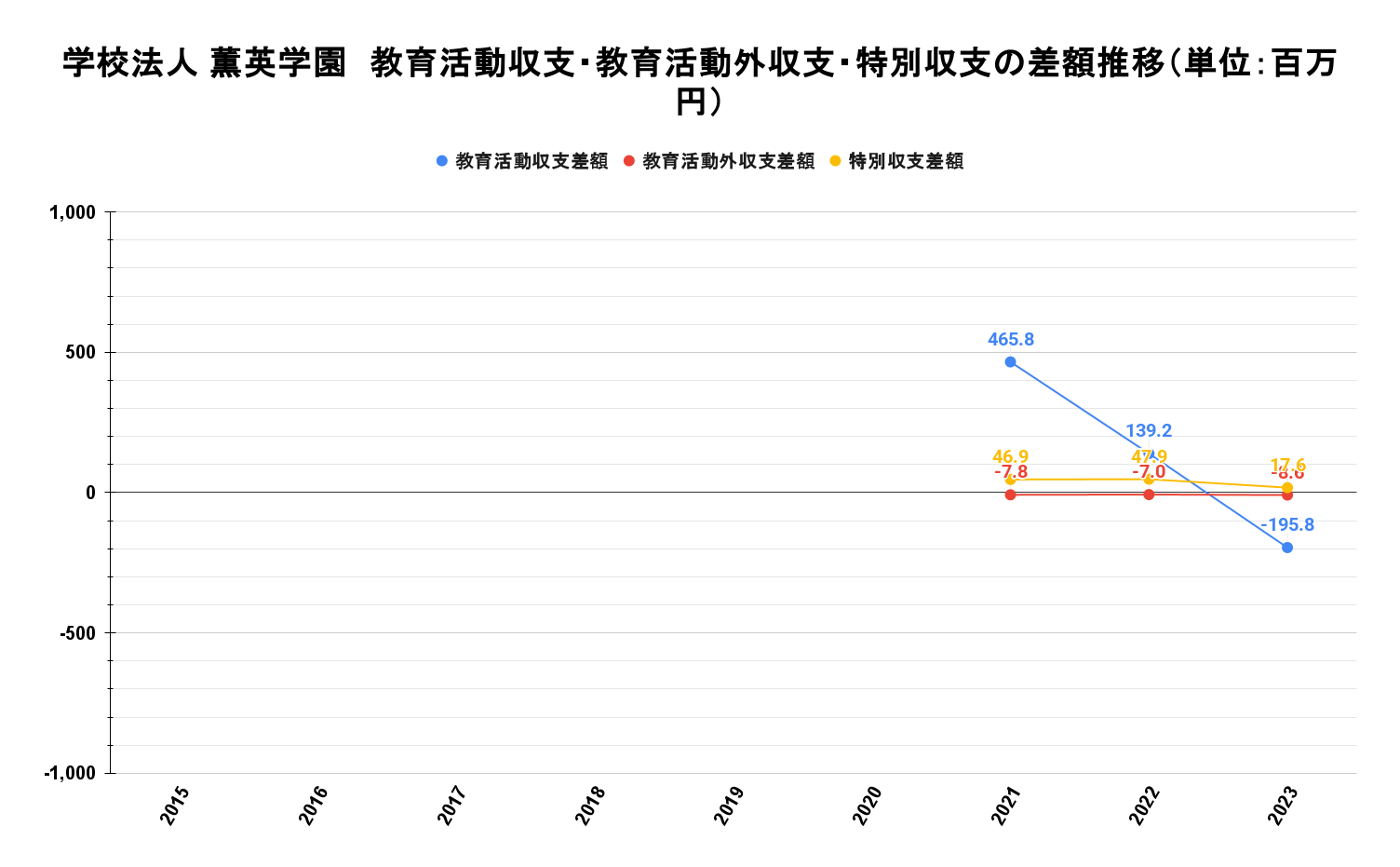

✅ 1. 教育活動収支差額の急減

- 令和3年(2021年):+4.66億円

- 令和4年(2022年):+1.39億円(大幅減)

- 令和5年(2023年):▲1.96億円(赤字転落)

考えられる要因:

- 学生数の減少などによる学納金収入の減少

- 人件費や施設維持費など教育活動コストの増加

- 教育活動の効率悪化(収益性の低下)

✅ 2. 教育活動外収支差額も赤字継続

- 令和3~5年までずっと▲0.08億円前後の赤字

意味:

- 投資収益や寄付金など、本業外の収支でも赤字傾向

- 本業以外での収入力が弱い

✅ 3. 経常収支差額が赤字へ

- 令和3年:+4.58億円

- 令和4年:+1.32億円

- 令和5年:▲2.04億円

→ 通常の運営活動全体で、明確に収支が悪化しています。

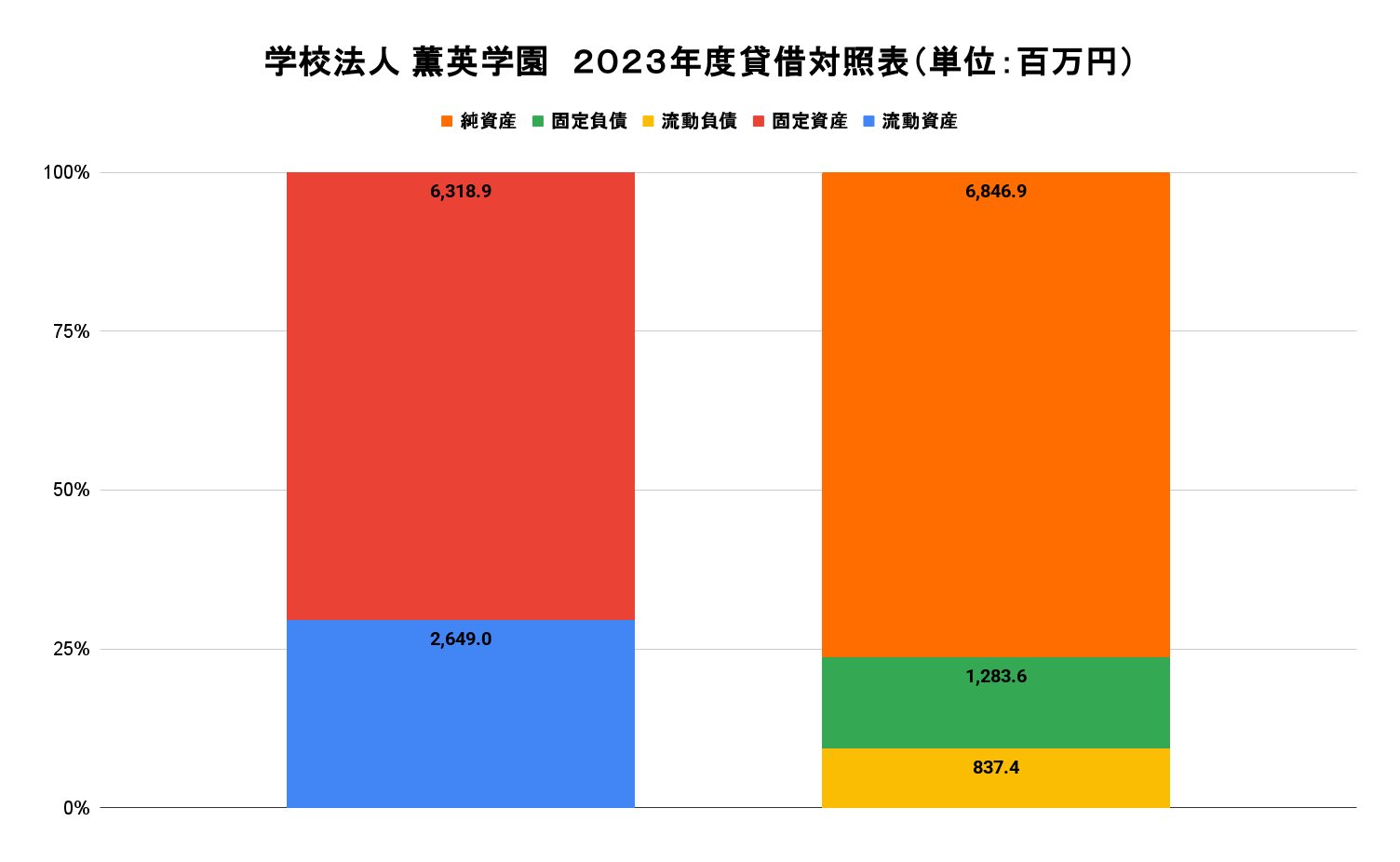

✅ 4. 資産・負債の推移(バランスシート)

- 固定資産:6,30億円 → 63.2億円(横ばい)

- 流動資産:28.1億円 → 26.5億円(やや減少)

- 負債合計:21.5億円 → 21.2億円(やや減少)

- 純資産:70.3億円 → 68.5億円(減少)

→ 現金など流動性資産の減少と純資産の減少が目立ちます。

✅ 5. 基本金組込額はわずかに増加

- 第1号基本金は、令和3年:108.9億円 → 令和5年:111.1億円

- 小幅な増加だが、運用益よりも収支赤字の影響が大きい

🟠 総合的な右肩下がり要因(推察)

経常的な黒字基盤が弱まりつつある

教育活動の収支悪化(収入減/費用増)

教育活動外の収益が少なく、補えない

資産の減少と純資産の縮小

こちらの大学職員になるのはお勧めでしょうか?

学校法人 薫英学園(大阪府の私立学校法人)への就職について、大学職員(事務系)としての観点から評価・助言します。

✅ 総合評価:「条件次第で十分におすすめできる法人」

以下の観点から、メリット・デメリットを整理します。

🟢 おすすめできるポイント

1. 財務基盤は比較的安定

- 基本金や固定資産は十分に積み上がっており、倒産リスクは低い

- 自己資本比率70%超というのは、法人としては非常に健全な水準

2. ワークライフバランスの期待

- 多くの私立大学職員と同様に、残業は少なめ、有休も比較的取りやすい傾向があり

- 教職員としての安定した勤務形態を望む人には向いている

3. 教育分野で社会貢献性が高い

- 教育や学生支援に関わる仕事が多く、意義ややりがいを感じやすい職種

🔴 留意・検討すべき点

1. 直近の収支は赤字傾向

- 令和5年は教育活動・経常収支ともに赤字転落 → 財務体力はあるが、今後の動向には注意が必要

2. 法人規模は中堅〜小規模

- 大学・短大・専門学校を運営するものの、職員数や昇進ポストは限られる可能性がある

- 給与水準は国立大学法人より上、難関私大よりはやや下と推定

3. 教育事業の競争が激しい

- 関西圏は大学・短大・専門学校が多く、今後の学生確保競争は激化

- 職員も広報・企画・経営面での貢献が強く求められる時代になっている

🧭 就職をおすすめする人

- 安定性と社会貢献を重視する人

- 教育業界で長期的なキャリアを築きたい人

- 大規模よりも顔が見える組織で働きたい人

❗注意が必要な人

- 昇進スピード・年収アップを重視する人

- ダイナミックな事業展開やグローバル性を求める人

希望する職種(経理、学生支援、企画など)によっても見え方は変わりますが、**「堅実で働きやすそうな職場」**というのが現時点での率直な評価です。

| 学校法人 薫英学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | 465.8 | 139.2 | -195.8 | ||||||

| 教育活動外収支差額 | -7.8 | -7.0 | -8.6 | ||||||

| 経常収支差額 | 458.0 | 132.2 | -204.4 | ||||||

| 特別収支差額 | 46.9 | 47.9 | 17.6 | ||||||

| 基本金組込前当年度収支差額 | 504.9 | 180.1 | -186.8 |

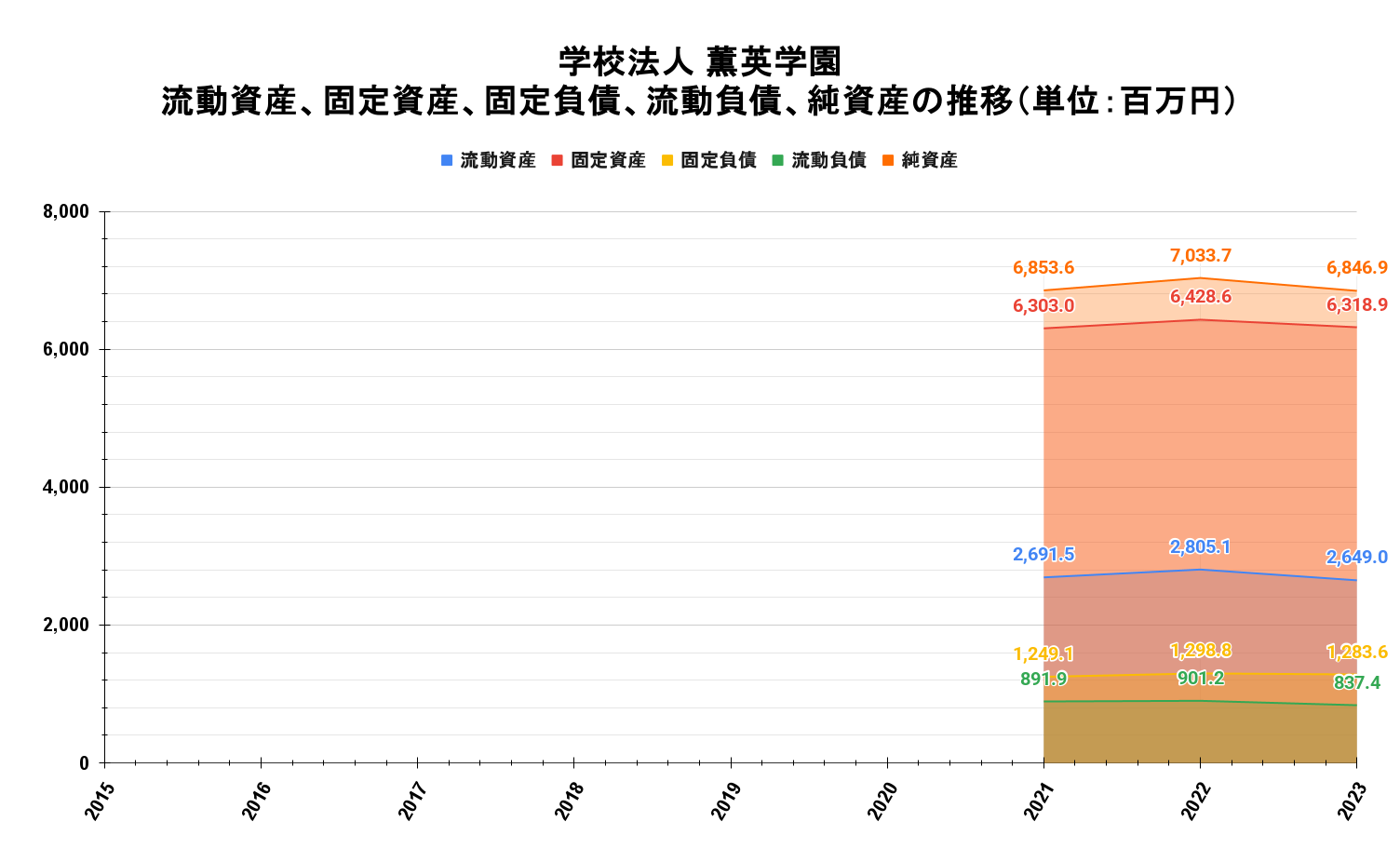

学校法人 薫英学園の**貸借対照表(令和3年〜令和5年、単位:億円)**をもとに、財務評価を行います。

🔢 データ整理(単位:億円)

| 年度 | 固定資産 | 流動資産 | 固定負債 | 流動負債 | 負債合計 | 純資産 |

|---|---|---|---|---|---|---|

| 令和3年(2021) | 630.3 | 269.2 | 124.9 | 89.2 | 214.1 | 685.4 |

| 令和4年(2022) | 642.9 | 280.5 | 129.9 | 90.1 | 220.0 | 703.4 |

| 令和5年(2023) | 631.9 | 264.9 | 128.4 | 83.7 | 212.1 | 684.7 |

📊 財務評価(ポイント別)

1. ✅ 資産構成の安定性

- 固定資産:約630億円前後で安定

- 流動資産はやや減少(28.0億円 → 26.5億円)

→ 大きな資産の毀損はなし。健全な構造

2. 🟡 流動資産の減少

- 令和5年にやや減少(▲1.6億円)

→ 短期的な資金繰りや運転資金に余裕が減少傾向

3. ✅ 負債はほぼ横ばい

- 総負債:約21億円前後で安定

- 流動負債は減少 → 短期の借入・支払い義務は軽減傾向

4. 🟥 純資産の減少

- 703.4億円(2022)→ 684.7億円(2023)

→ 約▲18.7億円の純資産減少=収支赤字の反映

→ 長期的には注意が必要なサイン

5. ✅ 自己資本比率は依然として高水準

- 自己資本比率 ≒ 純資産 / 総資産

- 例:2023年 → 684.7 / (631.9 + 264.9) = 約71.3%

→ 民間企業なら非常に健全な水準

- 例:2023年 → 684.7 / (631.9 + 264.9) = 約71.3%

📌 総合評価

「財務基盤は依然として強固だが、収支赤字の影響が出始めており注意が必要な段階」

⭕ ポジティブ面

- 固定資産と自己資本の安定性

- 負債水準が抑えられている

❌ ネガティブ面

今後、収益改善がなければ財務体力を徐々に削るリスク

流動資産・純資産の減少 → 資金流出/赤字の兆候

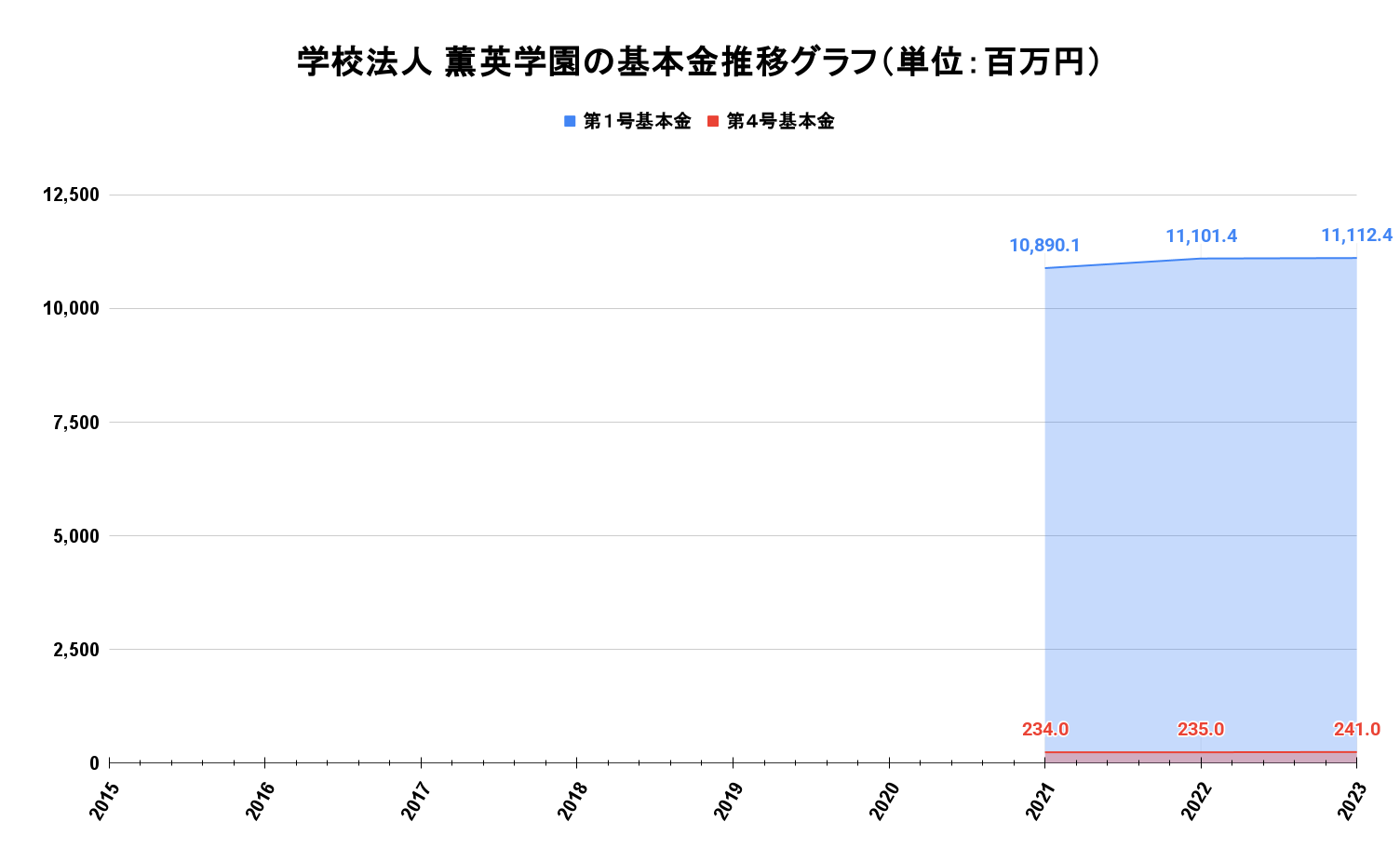

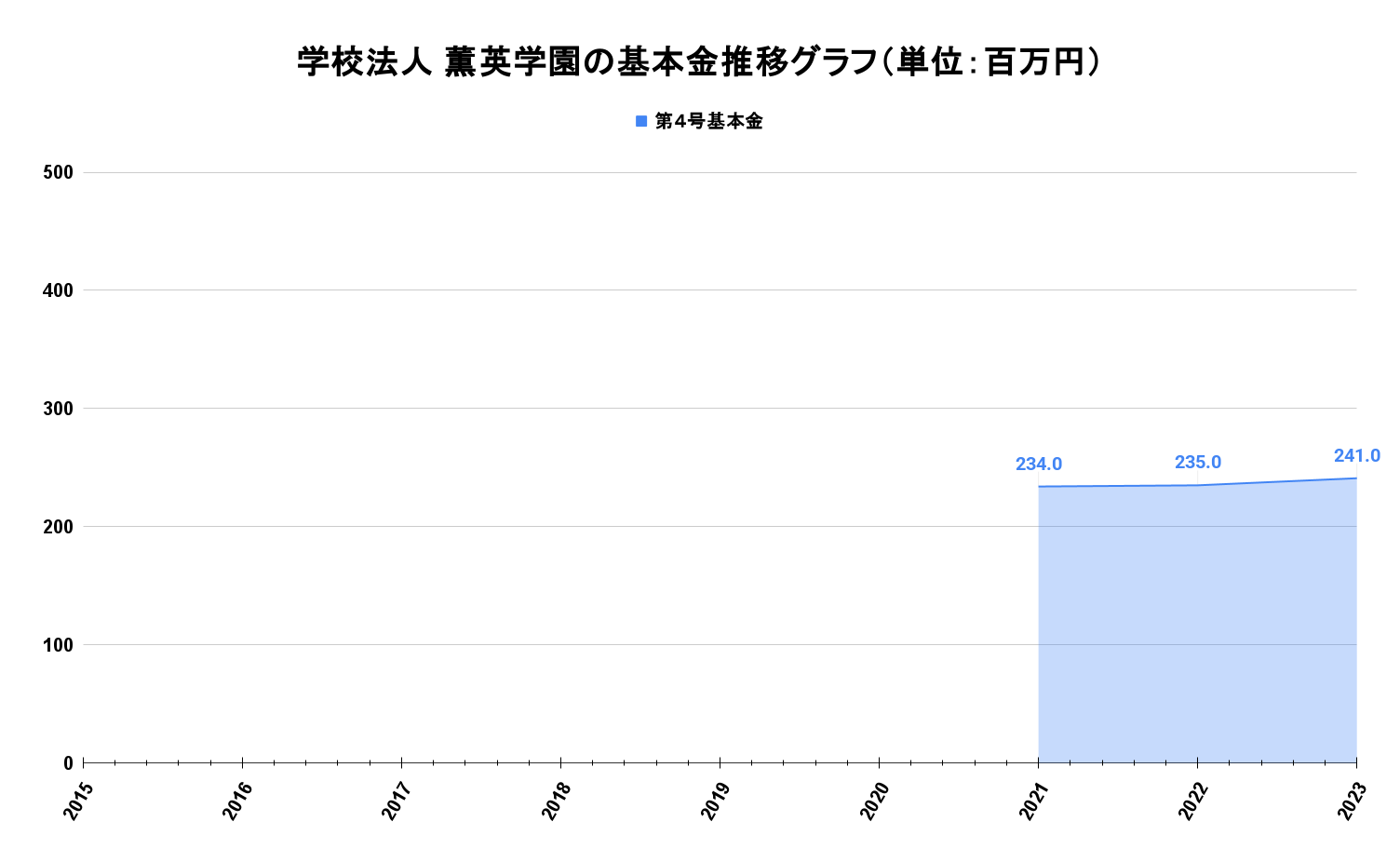

学校法人 薫英学園の**基本金の推移(令和3年~令和5年、単位:億円)**をもとに評価を行います。

🔢 基本金の構成と推移(単位:億円)

| 年度 | 第1号基本金 | 第2〜3号基本金 | 第4号基本金 | 基本金合計 |

|---|---|---|---|---|

| 令和3年(2021) | 108.9 | – | 2.34 | 111.2 |

| 令和4年(2022) | 111.0 | – | 2.35 | 113.4 |

| 令和5年(2023) | 111.1 | – | 2.41 | 113.5 |

※ 第2号・第3号基本金は未設定

📘 基本金とは?

- 原則として処分できない資産(基金)を構成する金額

- 施設整備・運営安定のために計画的に積立てる

- 金額が安定的 or 増加しているかが健全性の目安

📊 評価ポイント

1. ✅ 第1号基本金(建物・設備などの取得に対応)

- 3年間で**+2.2億円の増加(108.9→111.1億円)**

- 微増だが、安定的な施設整備が継続されていると評価可能

2. ⚠️ 第2号・第3号基本金の未設定

- 教育研究活動の特定資産(研究基金など)や長期借入金返済原資への対応が未設定

- 法人の規模や戦略により「不要」と判断されている可能性もあるが、

多様な資金対応の柔軟性が不足しているとも言える

3. 🟢 第4号基本金(その他目的)も微増

- わずかだが着実に積立て(2.34 → 2.41億円)

🧾 総合評価(基本金)

「基本金は堅実に積み上げられており、施設整備や安定運営に向けた準備は良好。ただし戦略的な資金区分はやや限定的」

⭕ ポジティブ

- 安定して増加中(特に第1号)

- 基本金合計は113億円超で、法人規模としては堅実

❌ 留意点

他号基本金(第2〜3号)が未活用 → 今後の教育研究・借入対応力にやや不安

基本金の増加ペースは緩やか → 大規模投資余力は限定的か

こちらの大学職員の給与と年収を知りたいです。

大学職員(私立大学・学校法人)の年代別の給料(月収)と年収(賞与含む)の目安を以下に示します。これはあくまで平均的な私立大学職員(事務系総合職)の例です。学校法人 薫英学園の個別情報は非公開ですが、類似法人と規模感から推定可能です。

🎓 私立大学職員の年代別給料・年収(目安)

| 年代 | 月給(手取りではなく額面) | 年収(賞与込み) |

|---|---|---|

| 20代前半(新卒) | 約22〜25万円 | 約350〜400万円 |

| 20代後半 | 約25〜30万円 | 約400〜500万円 |

| 30代前半 | 約30〜35万円 | 約500〜600万円 |

| 30代後半 | 約35〜40万円 | 約600〜700万円 |

| 40代前半 | 約40〜45万円 | 約700〜800万円 |

| 40代後半〜50代 | 約45〜50万円 | 約800〜900万円 |

| 管理職(部長・課長クラス) | 約50〜65万円 | 約900〜1,100万円 |

📌 補足ポイント

- **賞与(ボーナス)**は年間4〜6ヶ月分(大学によって変動)

- 残業代は比較的少なめ(ワークライフバランス重視の傾向)

- 私立中小規模法人の場合、上記より1〜2割下がることがあります

- 国立大学法人はやや下回る傾向(公務員に準拠)

🏫 薫英学園の場合(推定)

例)30代後半で年収500〜600万円、管理職で800万円前後と推定

学校法人としては中堅規模で、関西の専門学校・短大等を運営

推定:上記の「やや下側」に該当

以上、有り難うございました。

コメント