20代で資産1,000万円!誰でも出来る投資方法はこちら

【PR】

![]()

事業報告書(資金収支計算書)から分析した年収は?

こちらは教職員に掛かる人件費の予算・決算です。

資金収支計算書

学校法人 阪南大学

支出の部 科目 予算 決算 差異 人件費支出 4,064,399,534 4,116,983,162 -52,583,628 教員人件費支出 2,826,902,315 2,828,784,077 -1,881,762 職員人件費支出 1,048,418,069 1,045,413,019 3,005,050 役員報酬支出 94,000,000 100,473,276 -6,473,276 退職給与引当金繰入額 51,000,000 68,051,880 -17,051,880 退職金支出 44,079,150 74,260,910 -30,181,760

学校法人の職員人件費支出について、簿記の観点から説明いたします。

職員人件費支出には、以下の項目が含まれると考えられます。

主な構成要素

- 給与

- 基本給

- 諸手当(役職手当、通勤手当、住宅手当など)

- 賞与

- 夏季賞与

- 冬季賞与

法定福利費用(業種や地域によって多少の変動はありますが、おおよそ15〜17%の範囲内に収まることが多いようです。)

- 健康保険料(事業主負担分)

- 厚生年金保険料(事業主負担分)

- 雇用保険料(事業主負担分)

- 労災保険料

退職給付費用(一般的に、退職給付費用は給与総額の10〜15%程度とされています。ただし、これは業種や組織によって大きく異なる可能性があります。

国立大学法人の場合、国家公務員の退職給付制度に準じることが多く、給与の約34%が退職給付に充てられるケースがあります。

私立大学の場合は、各大学の財政状況や方針によって大きく異なります。一般的な企業と同様に、10〜15%程度である可能性が高いですが、具体的な数値は公開されていないことが多いです。)

- 退職金積立金

- 退職給付引当金繰入額

法定福利費用(10〜17%)➕退職給付費用(10〜15%)🟰合計(20〜32%)

なるほどね!

まずはざっくり計算してみましょう!

法定福利費用(10〜17%)➕退職給付費用(10〜15%)🟰合計(20〜32%)は32%で計算します。

ざっくり専任職員の平均年収予想

- ①:職員の人件費:1,045,413,019円

- ②:法定福利費用➕退職給付費用(32%):334,532,166円

- ③:給与、諸手当(役職手当、通勤手当、住宅手当など):不明

④:①➖②➖③🟰710,880,853円 - ⑤:総職員数:105人(専任職員:73人、非専任職員:32人)

- 平均年収:④➗⑤🟰6,770,294円

ざっくり計算で平均年収が677万円。

このざっくり計算をだす目的は、専任職員の再下限の平均年収を確認するための計算です。

次は非専任職員の人件費を省いて、より精度を上げた専任職員の平均年収を出して見ましょう。

その分の精度は落ちますが、十分参考にはなると思われます。

精緻な専任職員の平均年収予想

- A:職員の人件費:1,045,413,019円

- B:総職員数:105人(専任職員:73人、非専任職員:32人)

- C:一人当たりの人件費:5,760,000円

- D:事業主負担の法定福利費用(17%):979,200円

- E:非専任職員の一人当たりの人件費:6,739,200円

- F:非専任職員:32人

- G:非専任職員の人件費:E✖️F🟰215,654,400円

- H:考慮なし

- I:専任職員の人件費:A➖G➖H🟰829,758,619円

- J:一人当たりの専任職員の人件費:I➗73人🟰11,366,556円

- K:事業主負担の法定福利費用(17%):1,932,315円

- L:事業主負担の退職給付費用(15%):1,704,983円

- M:平均年収:J➖K➖L🟰7,729,258円

非専任職員の人件費を除いて計算した結果…、専任職員の平均年収は772万円か!?

勤務条件・待遇等について

学校法人 阪南大学

雇用形態 正社員 採用予定人数 1名 勤務時間 1年単位の変形労働時間制

R5年度実績

(勤務日数:238日、勤務時間:1772時間、休日:125日)勤務地 〒580-8502

大阪府松原市天美東5-4-33

マイナビ転職の勤務地区分では…大阪府給与 年俸 550万円

※経験・スキル等を考慮し、個別に決定。

初年度の年収

550万円昇給・賞与 昇給:無(ジョブ型雇用の為、定時昇給はありません。)

賞与:有(特別年俸 ※年俸に含む)諸手当 リーダー手当、通勤手当、超過勤務手当、休日出勤手当 休日・休暇 日曜日、祝日、創立記念日

年間休日:125日(R5年度実績)福利厚生 【保険制度】

雇用保険

労災保険

健康保険

厚生年金

待遇・福利厚生

【福利厚生】

◇退職金制度

◇私立学校振興・共済事業団

◇リーダー手当

◇通勤手当

◇超過勤務手当

◇休日出勤手当<私学共済福利厚生>

◇スポーツ施設特別価格利用

※私学共済が法人契約する施設

◇健康増進宿泊施設利用補助

※全国宿泊施設旅館、

ホテル等の宿泊施設利用時割引等

◇厚生施設利用補助

※全国の映画館、テーマパーク、

入浴施設等の施設利用時割引等

↓詳細はこちらのリンクで確認できるよ。

年俸制なんですね!

初年度から年収が550万なら悪くないような…。

そうですね。

むしろ良い方かと思います。

財務状況について

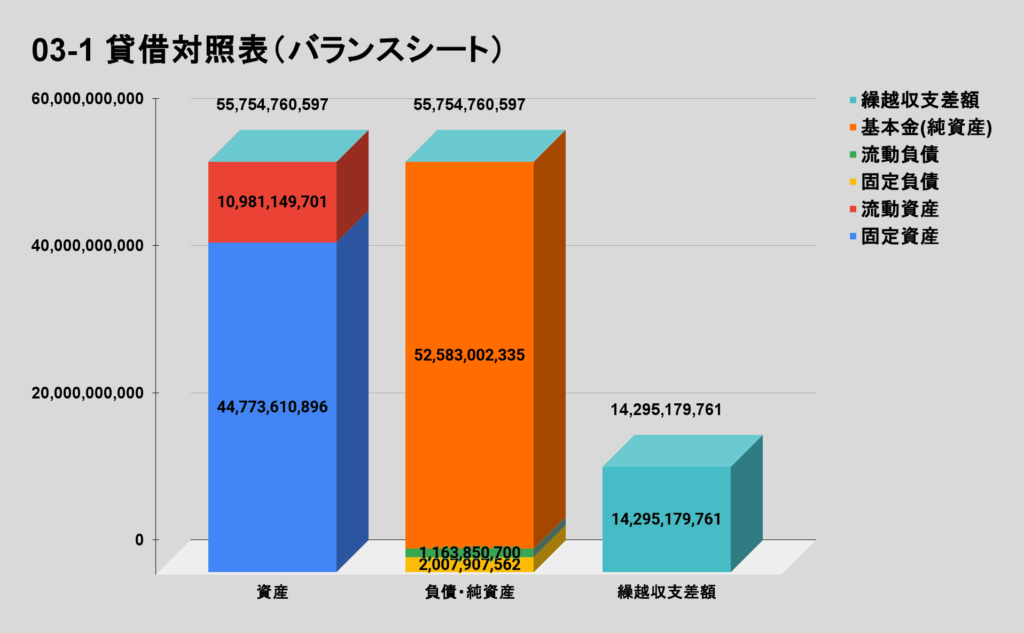

貸借対照表で現在の財産の状況を確認しよう

上の図は貸借対照表で、これで学校法人の現在の財産の状態が判断できます。

普通は資産・負債・純資産に分類されますが、

学校法人の場合はこれに繰越収支差額が追加されます。

これは翌年度繰越収支差額に振り分けられ、翌年の現金預金として扱われます。

繰越収支差額する意味がわからないね。

大学は利益を求めてはいけないという前提があるので、この繰越収支差額を使って無理やり収支均衡を保ってるんだよ。

翌年度に繰越はしているものの、大学法人の利益に間違いはないよ。

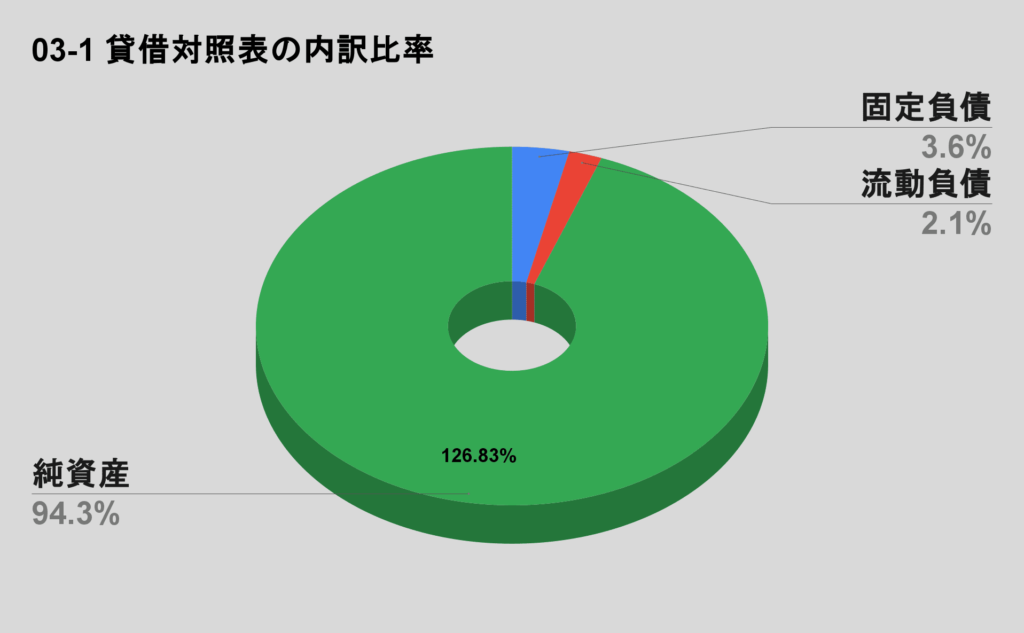

貸借対照表の内訳を円グラフを使って比率で出して見ました。

資産は「純資産➕繰越収支差額🟰92.35%」と考えて、

負債としては、「固定負債➕流動負債🟰7.65%」。

財務的にはすごく安定してますね!

本当ですね。

事業活動収支計算書で損益状況を確認してみよう

以下の事業活動収支計算書で何でどのくらい稼いでいるのかを見て見ましょう。

以下の3つが大学法人の収入の種類になります。

- 教育活動収支

- 教育活動外収支

- 特別収支

はじめて知りました!

それでは見ていきましょう!

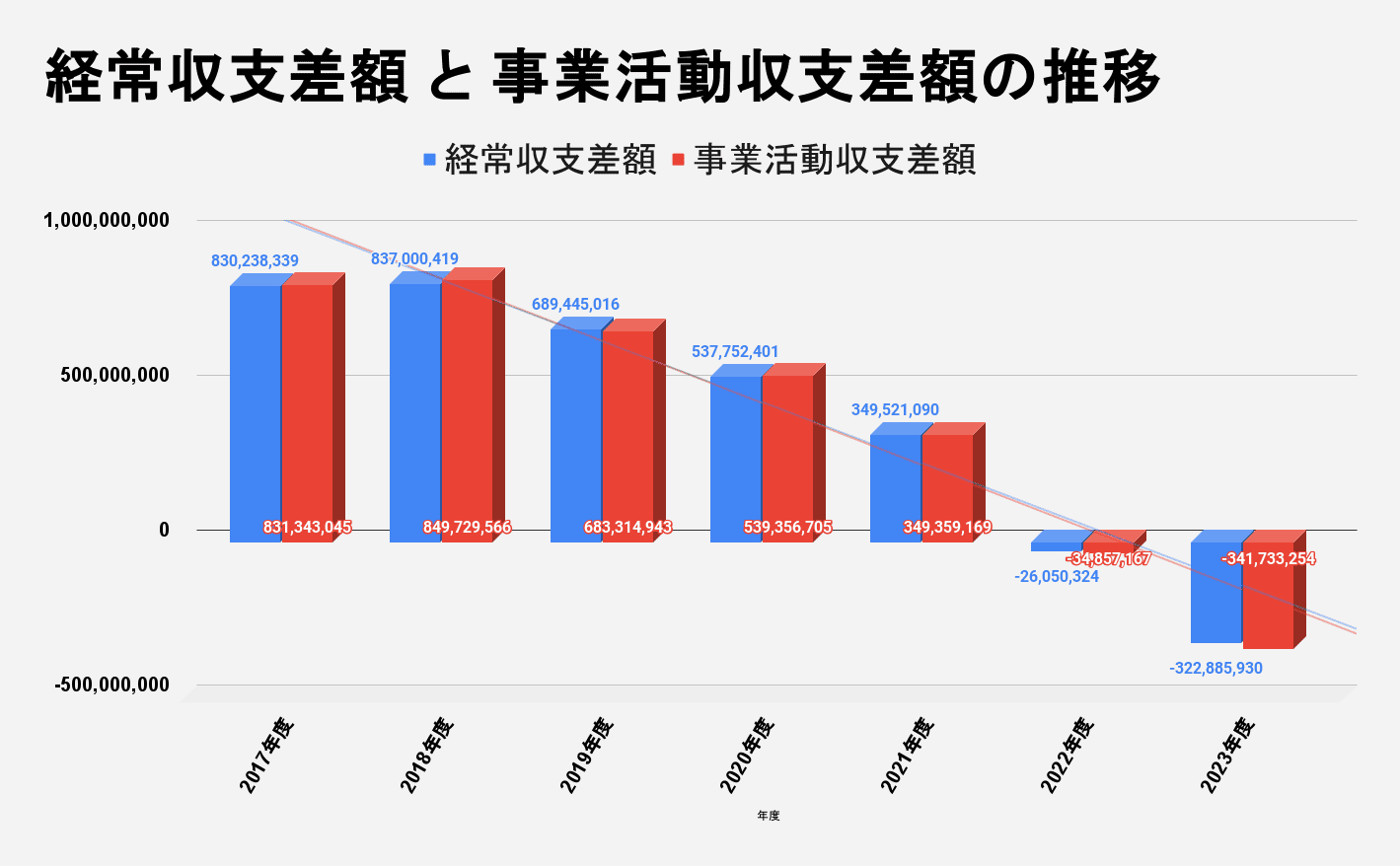

事業活動収支計算書の推移

| 年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | ||

| 教育活動収支 | 事業活動収入 | 教育活動収入計 | 7,414,763,304 | 7,436,399,379 | 7,208,975,118 | 7,753,605,002 | 7,493,295,357 | 7,385,970,801 | 6,917,455,920 |

| 教育活動収支 | 事業活動支出 | 教育活動支出計 | 6,615,298,136 | 6,627,906,353 | 6,546,265,114 | 7,245,071,940 | 7,168,364,381 | 7,437,889,467 | 7,275,012,573 |

| 教育活動収支 | 差額 | 教育活動収支差額 | 799,465,168 | 808,493,026 | 662,710,004 | 508,533,062 | 324,930,976 | -51,918,666 | -357,556,653 |

| 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 赤字 | 赤字 | |||

| 教育活動外収支 | 事業活動収入 | 教育活動外収入計 | 30,773,171 | 28,507,393 | 26,735,012 | 29,219,339 | 24,590,114 | 25,868,342 | 34,670,723 |

| 教育活動外収支 | 事業活動支出 | 教育活動外支出計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 教育活動外収支 | 差額 | 教育活動外支出差額 | 30,773,171 | 28,507,393 | 26,735,012 | 29,219,339 | 24,590,114 | 25,868,342 | 34,670,723 |

| 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | |||

| 特別収支 | 事業活動収入 | 特別収入計 | 45,262,011 | 28,204,317 | 2,882,239 | 8,539,536 | 9,684,324 | 295,489,708 | 4,126,265 |

| 特別収支 | 事業活動支出 | 特別支出計 | 44,157,305 | 15,475,170 | 9,012,312 | 6,935,232 | 9,846,245 | 304,296,551 | 22,973,589 |

| 特別収支 | 差額 | 特別収支差額 | 1,104,706 | 12,729,147 | -6,130,073 | 1,604,304 | -161,921 | -8,806,843 | -18,847,324 |

| 黒字 | 黒字 | 赤字 | 黒字 | 赤字 | 赤字 | 赤字 | |||

| 事業活動収支差額 | 831,343,045 | 849,729,566 | 683,314,943 | 539,356,705 | 349,359,169 | -34,857,167 | -341,733,254 | ||

| 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 赤字 | 赤字 |

2023年度の基本金組入前当年度収支差額(一般企業でいうところの当期純利益)は-341,733,254円(-34億円)の赤字ですね!

事業活動収支計算書で収支の推移をみてみよう

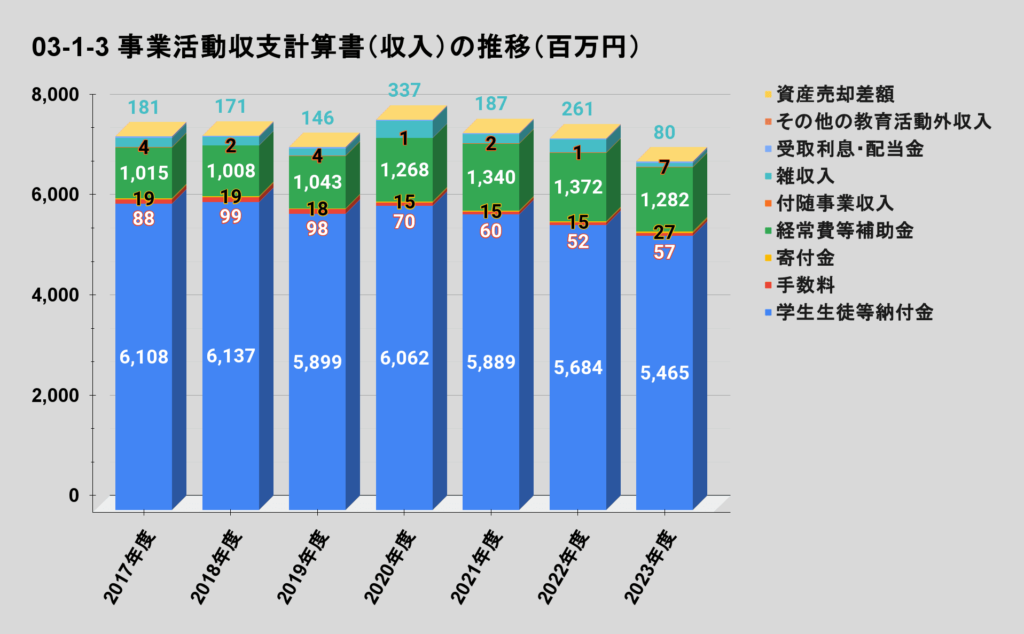

こちらグラフは収入の積み上げ推移グラフです。

いつものように、収入のランキングを作ってみました。

事業活動収入ランキング

| 種別 | 収支 | 科目 | 2023年度 |

| 教育活動収支 | 事業活動収入 | 学生生徒等納付金 | 5,465,360,165 |

| 教育活動収支 | 事業活動収入 | 経常費等補助金 | 1,281,826,110 |

| 教育活動収支 | 事業活動収入 | 雑収入 | 79,608,245 |

| 教育活動収支 | 事業活動収入 | 手数料 | 56,872,160 |

| 教育活動外収支 | 事業活動収入 | 受取利息・配当金 | 34,670,723 |

| 教育活動収支 | 事業活動収入 | 寄付金 | 27,265,080 |

| 教育活動収支 | 事業活動収入 | 付随事業収入 | 6,524,160 |

| 特別収支 | 事業活動収入 | その他の特別収入 | 4,126,265 |

| 教育活動外収支 | 事業活動収入 | その他の教育活動外収入 | 0 |

| 特別収支 | 事業活動収入 | 資産売却差額 | 0 |

阪南大学の収入構造は学生納付金と補助金に大きく依存しており、財務の安定性を高めるためには、寄付金や付随事業収入などの多様な収入源の開拓が課題となる可能性があります。

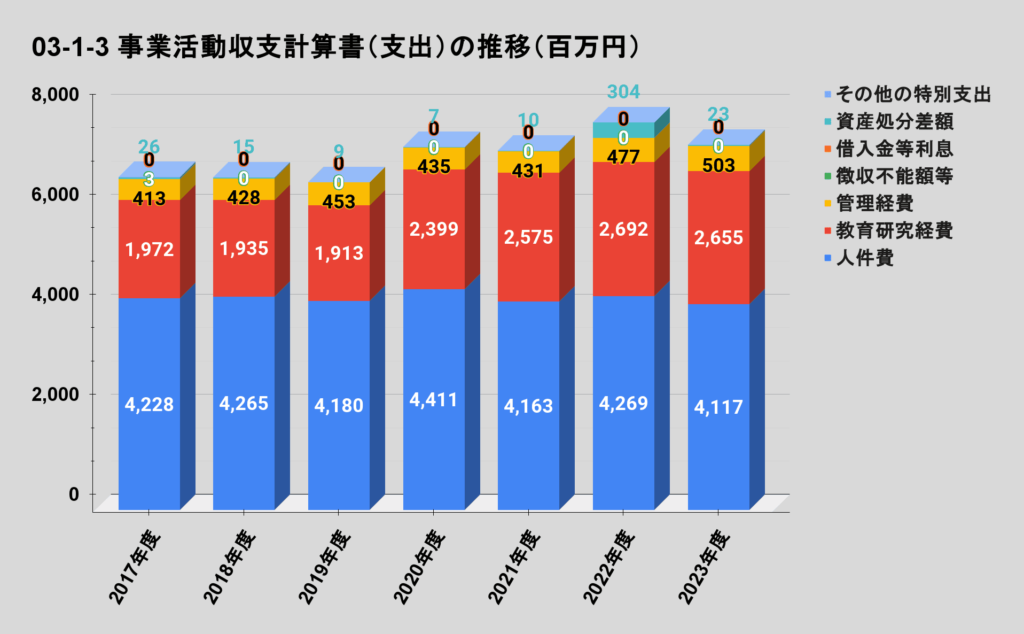

こちらは支出の積み上げ推移グラフです。

支出のランキングも作りました!

事業活動支出ランキング

| 種別 | 収支 | 科目 | 2023年度 |

| 教育活動収支 | 事業活動支出 | 人件費 | 4,116,983,162 |

| 教育活動収支 | 事業活動支出 | 教育研究経費 | 2,655,216,988 |

| 教育活動収支 | 事業活動支出 | 管理経費 | 502,812,423 |

| 特別収支 | 事業活動支出 | 資産処分差額 | 22,973,589 |

| 教育活動収支 | 事業活動支出 | 徴収不能額等 | 0 |

| 教育活動外収支 | 事業活動支出 | 借入金等利息 | 0 |

| 教育活動外収支 | 事業活動支出 | その他の教育活動外支出 | 0 |

| 特別収支 | 事業活動支出 | その他の特別支出 | 0 |

阪南大学の支出構造は教育機関として適切であり、教育・研究活動に重点を置いていることが明確です。また、借入金に依存しない経営方針を維持していることは、財政の安定性を示しています。ただし、人件費の割合が高いため、今後の経営効率化に向けて、この分野での最適化を検討する余地があるかもしれません。

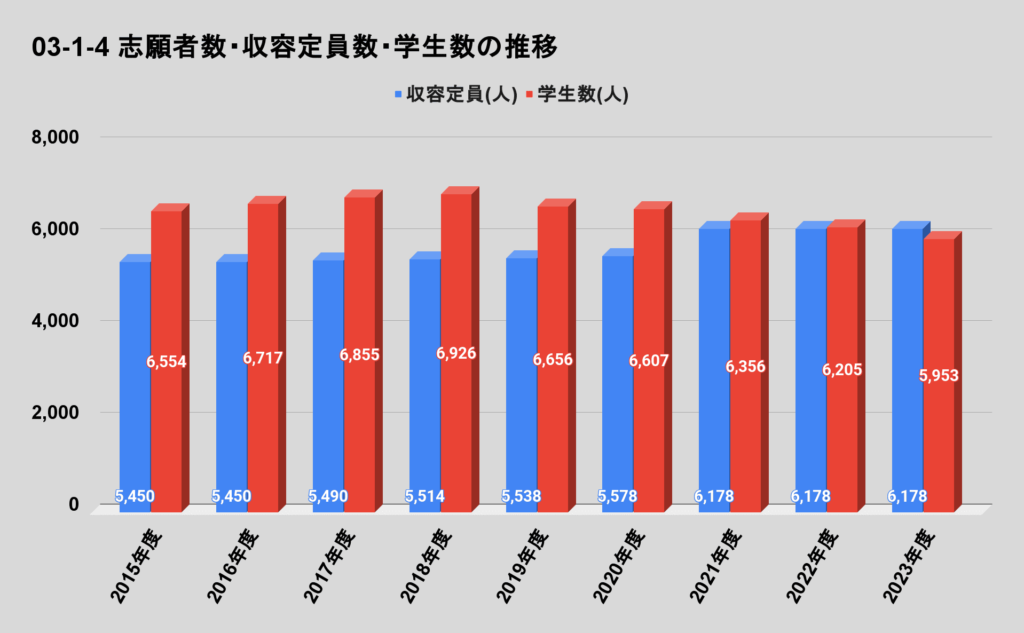

運営する全学校の志願者数・収容定員数・学生数・学生充足率の推移

| 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 | |

| 年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | 2022年度 | 2023年度 |

| 志願者数 | |||||||||

| 収容定員(人) | 5,450 | 5,450 | 5,490 | 5,514 | 5,538 | 5,578 | 6,178 | 6,178 | 6,178 |

| 学生数(人) | 6,554 | 6,717 | 6,855 | 6,926 | 6,656 | 6,607 | 6,356 | 6,205 | 5,953 |

| 定員充足率(%) | 120.26% | 123.25% | 124.86% | 125.61% | 120.19% | 118.45% | 102.88% | 100.44% | 96.36% |

学校法人 阪南大学の学生・生徒数は以下を集計したものですが、志願者の情報は大学しかなかったので、大学の志願者のみをリストしてます。

- 阪南大学

- 阪南大学高等学校

就職人気ランキング企業と私立大学の年収を比較してみた

私立大学の年収と一般企業との年収を比較してみました。

データ元は有価証券報告書です。

就職希望企業ランキングに掲載されてる企業をメインに、年収を調査して比較してみました。

おもしろそうですね!

ランキング表の右端のデータは純利益の推移(単位:百万円)となってます。

企業の成績表ですね!

| 会社名 | 平均年収(円) | 5年前の平均年収(円) | 当期純利益(百万円) | 財務状況(過去10期) | 社員数(人) | 平均年齢(歳) | 平均勤続年数(年) | 東証コード | 市場区分 | 業種分類 | 特色 | 調査年度 | 調査元データ | 2023年度 (百万円) | 2022年度 (百万円) | 2021年度 (百万円) | 2020年度 (百万円) | 2019年度 (百万円) | 2018年度 (百万円) | 2017年度 (百万円) | 2016年度 (百万円) | 2015年度 (百万円) | 2014年度 (百万円) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三菱商事 | 20,909,825 | 16,077,197 | 964,034 | 2025年度赤字計上後、黒字継続 | 5,421 | 42.7 | 18.3 | 8058 | プライム | 卸売業 | 総合商社大手。天然ガス、総合素材、化学ソリューション、金属資源、 産業インフラ、自動車・モビリティ、食品産業、コンシューマー産業、 電力ソリューション、複合都市開発などの事業を展開。 | 2023年度 | 有価証券報告書 | 964,034 | 1,180,694 | 937,529 | 172,550 | 535,353 | 590,737 | 560,173 | 440,293 | -149,395 | 400,574 |

| キーエンス | 20,670,730 | 21,106,666 | 369,642 | 黒字継続・好調 | 3,042 | 35.2 | 11.5 | 6861 | プライム | 電気機器 | 電子応用機器の製造・販売がメイン。 取引先は国内外。 | 2023年度 | 有価証券報告書 | 369,642 | 362,963 | 303,360 | 197,289 | 198,124 | 226,147 | 210,595 | 120,680 | 32,475 | 105,645 |

| 三井物産 | 18,999,000 | 14,300,000 | 1,063,684 | 2015年度赤字計上 2016年度以降黒字継続・好調 | 5,419 | 42.3 | 17.9 | 8031 | プライム | 卸売業 | 総合商社。全世界で事業を展開。 多種多様な商品の売買、製造、輸送、ファイナンスなどの事業を展開。 他、資源、インフラ開発プロジェクトの構築・環境・新技術・次世代燃料や ウェルネスに関する事業投資やデジタルを活用した価値創出などを展開。 | 2023年度 | 有価証券報告書 | 1,063,684 | 1,130,630 | 914,722 | 335,458 | 391,513 | 414,215 | 418,479 | 306,136 | -83,410 | 306,490 |

| 伊藤忠商事 | 17,536,469 | 15,207,832 | 851,923 | 黒字継続・好調 | 4,098 | 42.3 | 18.2 | 8001 | プライム | 卸売業 | 繊維、食料、住生活、情報、金融等の生活消費分野、機械や化学品、 石油製品、鉄鋼製品等の基礎産業分野、 そして金属資源、エネルギー資源等の資源分野において、多角的な事業を展開。 | 2023年度 | 有価証券報告書 | 851,923 | 844,681 | 878,973 | 440,883 | 559,209 | 545,689 | 431,720 | 374,593 | 276,368 | 295,621 |

| 学校法人 同志社大学 | 17,210,015 | ー | 3,270 | 黒字継続・安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 3,270 | 2,999 | 4,819 | 4,536 | 3,194 | 3,090 | 3,555 | 2,581 | 3,256 | ー |

| 学校法人 立教学院 | 16,563,229 | ー | 3,244 | 黒字継続・安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 3,244 | 2,651 | 4,087 | 3,251 | 2,966 | 2,948 | 2,863 | 1,715 | 1,028 | ー |

| フジ・メディア・ホールディングス | 16,210,000 | 11,675,000 | 37,082 | 黒字継続・好調 | 45 | 50.3 | 19.2 | 4676 | プライム | 情報・通信業 | 子会社89社、関連会社50社で構成。 期間放送・配信・放送番組・アニメ・イベント等の制作・映像・音楽ソフトの販売、 音楽出版、広告、通信販売等のメディア・コンテンツ事業、 ビル賃貸・不動産取引・ホテルリゾート運営等の都市開発・観光事業を展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| 住友商事 | 16,057,441 | 565,178 | 5,068 | 43.2 | 18.5 | 8053 | プライム | 卸売業 | 住友系の総合商社。油井管など鋼管は強大、CATVなどメディアも強い。資源は非鉄が軸 | 2022年度 | 有価証券報告書 | ||||||||||||

| 丸紅 | 15,939,292 | 543,001 | 4,340 | 42.3 | 17.6 | プライム | 卸売業 | 芙蓉グループの総合商社大手。穀物、発電で商社首位級。プラントや輸送機、農業化学品に強み | 2022年度 | 有価証券報告書 | |||||||||||||

| 学校法人 龍谷大学 | 15,869,106 | ー | 627 | 好調・黒字継続中 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | ||||||||||

| ショーボンドホールディングス | 15,255,000 | 12,887 | 12 | 53.1 | 21.8 | 1414 | プライム | 建設業 | 橋梁、道路などインフラ補修工事の専業。補修材料の開発・販売から施工まで一貫体制。好財務 | 2022年度 | 有価証券報告書 | ||||||||||||

| 学校法人 関西大学 | 14,579,532 | ー | 2,428 | 安定・黒字継続 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 2,946 | 3,179 | 2,298 | 2,532 | 2,371 | 2,574 | 7,494 | 1,903 | 2,515 | ー |

| 学校法人 早稲田大学 | 14,544,606 | ー | 8,503 | 8好調・黒字継続 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 8,503 | 5,612 | 7,034 | 9,002 | 9,366 | 6,028 | 5,106 | 6,650 | 9,141 | ー |

| 野村ホールディングス | 14,372,118 | 149,474 | 167 | 44.1 | 4.5 | 8604 | プライム | 証券、商品先物取引業 | 証券国内最大手。異業種提携に意欲。個人向け営業重点強化。未上場株など非伝統商品も開拓 | 2022年度 | 有価証券報告書 | ||||||||||||

| 東京海上ホールディングス | 13,902,022 | 13,383,513 | 695,808 | 黒字継続・好調 | 1,117 | 42.8 | 16.8 | 8766 | プライム | 保険業 | 国内損害保険事業、国内生命保険事業、海外保険事業をメインに展開。 他、金融・一般事業を運営。 | 2023年度 | 有価証券報告書 | 695,808 | 374,605 | 420,484 | 161,801 | 259,763 | 274,579 | 284,183 | 273,856 | 254,540 | 247,438 |

| 学校法人 東洋大学 | 13,775,561 | ー | 2,566 | 財務的には問題なし 9年前とくらべると利益半減 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 2,566 | 4,216 | 4,143 | 5,521 | 5,096 | 8,450 | 5,866 | 5,840 | 5,947 | |

| ソフトバンクグループ | 13,601,179 | 12,533,937 | -227,646 | 2021年度に1.7兆円の赤字計上後、徐々に赤字を縮小中 | 255 | 41.5 | 10.3 | 9984 | プライム | 情報・通信業 | 持株会社投資事業、ソフトバンク・ビジョン・ファンド事業、ソフトバンク事業、アーム事業を展開。 | 2023年度 | 有価証券報告書 | -227,646 | -970,144 | -1,708,029 | 4,987,962 | -961,576 | -35,668 | 27,501 | 25,226 | 33,587 | 26,923 |

| 学校法人 専修大学 | 13,290,597 | ー | 1,166 | 黒字継続・過去赤字計上あり | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 1,166 | 648 | 409 | 231 | -310 | 1,317 | 1,098 | 479 | -1,325 | ー |

| シンバイオ製薬 | 13,273,000 | -736,130 | 103 | 54.2 | 4.8 | 4582 | グロース | 医薬品 | 他社から新薬候補導入し開発、製品化。抗ウイルス薬「ブリンシドフォビル(BCV)」開発注力 | 2022年度 | 有価証券報告書 | ||||||||||||

| 三井住友トラスト・ホールディングス | 12,749,000 | 191,000 | 285 | 49.9 | 20.9 | 8309 | プライム | 銀行業 | 傘下に三井住友信託銀行。銀行、資産運用・管理、不動産など手がける。信託財産残高首位 | 2022年度 | 有価証券報告書 | ||||||||||||

| 三菱地所 | 12,463,090 | 165,343 | 1,091 | 40.2 | 14.0 | 8802 | プライム | 不動産業 | 三菱グループの総合不動産。賃貸は東京・丸の内が基盤。大手町へ再開発展開中。海外にも特徴 | 2022年度 | 有価証券報告書 | ||||||||||||

| 野村総合研究所 | 12,421,000 | 76,307 | 6,782 | 40.6 | 14.6 | 4307 | プライム | 情報・通信業 | 野村証券系SI。コンサル、システム開発・運用の一貫体制。顧客は金融機関と流通業が中心 | 2022年度 | 有価証券報告書 | ||||||||||||

| ソニーグループ | 12,059,000 | 118,525 | 151 | 47.5 | 3.4 | 6758 | プライム | 電気機器 | AV機器大手。海外でブランド力絶大。イメージセンサー、ゲーム、音楽・映画分野に重点 | 2023年度 | 有価証券報告書 | ||||||||||||

| 鹿島建設 | 11,635,162 | 111,789 | 8,129 | 43.9 | 18.1 | 1812 | プライム | 建設業 | 最大手ゼネコンの一角。同族色。超高層、耐震、原発技術に強み。国内外の不動産開発に実績 | 2022年度 | 有価証券報告書 | ||||||||||||

| 博報堂DYホールディングス | 11,579,000 | 10,648,000 | 24,923 | 149 | 41.3 | 11.1 | 2433 | プライム | サービス業 | マーケティングサービス企業集団として顧客に対する統合マーケティングソリューションの提供がメイン。 博報堂、大広、読売広告社アイレップなどにマーケティングを行う。 | 2023年度 | 有価証券報告書 | 24,923 | 31,010 | 55,179 | 26,479 | 44,893 | 47,408 | 29,834 | 25,880 | 28,531 | 19,879 | |

| ファーストリテイリング | 11,476,000 | 8,773,000 | 296,229 | 黒字継続・好調 | 1,707 | 38.1 | 4.1 | 9983 | プライム | 小売業 | 衣料品販売事業を国内外で展開。 国内外ユニクロ事業 ジーユー事業 グローバルブランド事業 その他事業 | 2022年度 | 有価証券報告書 | 296,229 | 273,335 | 169,847 | 90,357 | 162,578 | 154,811 | 119,280 | 48,052 | 110,027 | 74,546 |

| リクルートホールディングス | 11,389,672 | 269,799 | 128 | 39.3 | 7.4 | 6098 | プライム | サービス業 | 求人情報検索エンジン「インディード」、生活情報分野の販促・人材メディア、人材派遣の3本柱 | 2022年度 | 有価証券報告書 | ||||||||||||

| サントリー食品インターナショナル | 11,142,087 | 82,743 | 535 | 41.2 | 16.4 | 2587 | プライム | 食料品 | サントリーHDの中核子会社。国内飲料2位。欧州、東南ア、オセアニア中心に海外展開積極的 | 2023年度 | 有価証券報告書 | ||||||||||||

| ソニーグループ | 11,018,955 | 937,126 | 2,445 | 42.4 | 16.4 | 6758 | プライム | 電気機器 | AV機器大手。海外でブランド力絶大。イメージセンサー、ゲーム、音楽・映画分野に重点 | 2022年度 | 有価証券報告書 | ||||||||||||

| 三井住友フィナンシャルグループ | 10,951,000 | 11,551,000 | 962,946 | 黒字継続・好調 | 1,414 | 39.2 | 14.1 | 8316 | プライム | 銀行業 | 銀行業務が中心。 他、リース業務、証券業務、コンシューマーファイナンス業務、 システム開発・情報処理業務に関わる事業を展開。 | 2022年度 | 有価証券報告書 | 962,946 | 805,842 | 706,631 | 512,812 | 703,883 | 726,681 | 734,368 | 706,519 | 646,687 | 753,610 |

| 学校法人 甲南学園 | 10,802,178 | ー | 331 | 黒字継続・安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 331 | 353 | 471 | 107 | 325 | 222 | 808 | 205 | -65 | ー |

| ベイカレント・コンサルティング | 10,743,524 | 24,648 | 4,321 | 31.4 | 3.2 | 6532 | プライム | サービス業 | |||||||||||||||

| 学校法人 中央大学 | 10,741,240 | ー | 3,248 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | |||||||||||

| みずほフィナンシャルグループ | 10,727,000 | 9,111,000 | 555,527 | 黒字継続・安定 | 2,457 | 41.4 | 16.4 | 8411 | プライム | 銀行業 | 銀行業、信託業務、証券業務、その他の金融サービスを展開。 | 2023年度 | 有価証券報告書 | 678,993 | 555,527 | 530,479 | 471,020 | 448,568 | 96,566 | 576,547 | 603,544 | 670,943 | 611,935 |

| バンダイナムコホールディングス | 10,573,000 | 90,345 | 43 | 46.8 | 19.1 | 7832 | プライム | その他製品 | バンダイとナムコが経営統合。玩具首位級。ゲーム、娯楽施設、映像ソフト等総合エンタメ企業 | 2022年度 | 有価証券報告書 | ||||||||||||

| 味の素 | 10,475,177 | 94,065 | 3,335 | 44.6 | 20.3 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 学校法人 常翔学園 | 10,473,580 | ー | 4,400 | 黒字継続・好調 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 4,400 | 4,200 | 4,500 | 1,500 | 2,100 | 2,400 | 2,000 | 3,800 | 3,800 | 3,400 |

| 三菱UFJフィナンシャル・グループ | 10,417,000 | 1,116,496 | 3,117 | 40.1 | 15.0 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 富士フイルムホールディングス | 10,326,556 | 219,422 | 811 | 46.8 | 20.2 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 大林組 | 10,315,515 | 77,671 | 9,134 | 42.7 | 17.0 | 1802 | プライム | 建設業 | 最大手ゼネコンの一角。関西発祥、首都圏でも大型建築・土木に実績。不動産開発や海外展開も | 2022年度 | 有価証券報告書 | ||||||||||||

| 東宝 | 10,307,932 | 45,283 | 401 | 39.1 | 12.8 | 9602 | プライム | 情報・通信業 | 阪急系、発祥は映画興行。邦画配給、興行収入で断トツ。映画館跡地利用の不動産賃貸が下支え | 2022年度 | 有価証券報告書 | ||||||||||||

| 大成建設 | 10,246,759 | 40,272 | 8,720 | 42.9 | 17.9 | 1801 | プライム | 建設業 | 最大手ゼネコンの一角。非同族系。首都圏再開発から大型土木まで全方位展開。不動産開発も | 2023年度 | 有価証券報告書 | ||||||||||||

| 明治ホールディングス | 10,136,000 | 9,671,000 | 69,424 | 黒字継続・好調 | 99 | 44.9 | 20.8 | 2269 | プライム | 食料品 | 明治製菓と明治乳業が09年統合。11年に国内首位の乳業、菓子と医薬品に再再編。海外拡大中 | 2022年度 | 有価証券報告書 | ||||||||||

| 任天堂 | 9,856,646 | 432,768 | 2,779 | 39.9 | 14.3 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 三菱ケミカルグループ | 9,732,210 | 17,380,163 | 178,439 | 黒字継続・安定 | 501 | 46.2 | 18.4 | 4188 | プライム | 化学 | 子会社405社、関連会社147社から構成。主に機能商品・素材・ヘルスケアの分野において事業活動を行う。 | 2023年度 | 有価証券報告書 | ||||||||||

| 日本電信電話 | 9,717,213 | 1,213,116 | 2,454 | 41.9 | 16.8 | 9432 | プライム | 情報・通信業 | 総合ICT44(18)、地域通信19(13)、グローバル・ソリューション30(6)、他7(5)【海外】20(2023.3) | 2019年度 | 有価証券報告書 | ||||||||||||

| 清水建設 | 9,716,000 | 49,057 | 10,845 | 43.4 | 15.9 | 1803 | プライム | 建設業 | 最大手ゼネコンの一角。首都圏、民間建築が主力。環境エネルギーに注力。配当性向40%メド | 2022年度 | 有価証券報告書 | ||||||||||||

| 富士通 | 9,654,460 | 7,985,114 | 266,680 | 黒字継続・好調 | 35,924 | 43.6 | 18.8 | 6702 | プライム | 電気機器 | 国内外で事業を展開。 サービスソリューション、ハードウェアソリューション、ユビキタスソリューション、デバイスソリューションがメイン。 | 2022年度 | 有価証券報告書 | 266,680 | 244,865 | 213,141 | 213,523 | 160,326 | 110,718 | 177,255 | 95,317 | 90,421 | 145,011 |

| 塩野義製薬 | 9,644,010 | 162,030 | 2,117 | 40.9 | 15.1 | 4507 | プライム | 医薬品 | 医療用医薬品の研究開発、仕入、製造、販売並びにこれらの付随業務を事業内 容としている。 | 2023年度 | 有価証券報告書 | ||||||||||||

| コンコルディア・フィナンシャルグループ | 9,614,000 | 10,803,000 | 66,931 | 黒字継続・好調 | 5 | 39.4 | 12.0 | 7186 | プライム | 銀行業 | 銀行業務が中心。 他、証券業務、リース業務、情報サービス・調査業務、ベンチャーキャピタル業務を展開。 | 2023年度 | 有価証券報告書 | 66,931 | 56,159 | 53,881 | 25,326 | 46,536 | 54,285 | 66,413 | 126,656 | ー | ー |

| 第一生命ホールディングス | 9,499,000 | 9,508,000 | 320,765 | 黒字継続・好調 | 895 | 41.9 | 14.6 | 8750 | プライム | 保険業 | 国内外で保険事業を展開。 その他事業を展開。 | 2023年度 | 有価証券報告書 | 320,765 | 173,735 | 409,353 | 363,777 | 32,433 | 225,035 | 363,928 | 231,286 | 178,515 | 142,476 |

| KDDI | 9,432,871 | 677,469 | 9,377 | 42.5 | 17.4 | 9433 | プライム | 情報・通信業 | 総合通信大手。携帯・光回線を展開。物販など非通信伸ばしライフデザイン企業への脱皮模索中 | 2022年度 | 有価証券報告書 | ||||||||||||

| 池田泉州ホールディングス | 9,424,000 | 9,502 | 7 | 45.0 | 21.9 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 学校法人 日本大学 | 9,416,521 | ー | 4,059 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | |||||||||||

| NIPPON EXPRESSホールディングス | 9,377,000 | 5,789,412 | 37,050 | 黒字継続・安定 | 274 | 47.7 | 22.5 | 9147 | プライム | 陸運業 | 2022年 1月 NI PPON EXPRESSホールディングス株式会社を設立。 以下の事業を展開。 ロジスティックス 警備輸送 重量品建設 物流サポート | 2023年度 | 有価証券報告書 | 37,050 | 108,318 | 54,049 | 56,102 | 17,409 | 49,330 | 6,534 | ー | ー | ー |

| パナソニック ホールディングス | 9,304,992 | 7,744,759 | 443,994 | 前年度比:1.73倍、好調・黒字継続 | 1,421 | 43.7 | 17.9 | 6752 | プライム | 電気機器 | 連結こ会社511社で構成。総合エレクトロニクスメーカー。開発・生産・販売・サービス活動で国内外に展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| 日本航空 | 9,216,000 | 8,275,000 | 95,534 | 2020、2021年度に赤字計上(コロナ禍) その後、黒字継続・好調 | 13,791 | 40.7 | 15.4 | 9201 | プライム | 空運業 | 航空運送事業がメイン。 航空運送事業、空港旅客サービス、グランドハンドリング、 整備、貨物、旅客販売、マイレージ、空港周辺事業などを展開。 その他、卸売業、航空運送を利用した旅行の企画販売なども展開。 | 2022年度 | 有価証券報告書 | 95,534 | 34,423 | -177,551 | -286,693 | 48,057 | 150,807 | 135,406 | 164,174 | 174,468 | 149,045 |

| 三菱重工業 | 9,186,262 | 130,451 | 21,634 | 42.1 | 18.8 | 7011 | プライム | 機械 | タービン、航空、防衛、造船手がける総合重機。ターボ、フォークリフトで世界的。小型機は中止 | 2022年度 | 有価証券報告書 | ||||||||||||

| 日立製作所 | 9,159,908 | 8,715,191 | 649,124 | 前期比:1.11倍、好調・黒字継続 | 28,672 | 42.9 | 19.3 | 6501 | プライム | 電気機器 | 関連会社696社で構成。製品の開発・生産・販売・サービスがメイン。関連する事業展開。国内外に展開。 | 2022年度 | 有価証券報告書 | ||||||||||

| 住友林業 | 9,145,037 | 102,479 | 5,235 | 44.0 | 16.3 | 1911 | プライム | 建設業 | 別子銅山の植林事業が源流。木材建材卸、注文住宅、米豪など海外住宅の3本柱。持分に熊谷組 | 2023年度 | 有価証券報告書 | ||||||||||||

| 住友化学 | 9,108,009 | -46,868 | 6,637 | 41.5 | 15.5 | 4005 | プライム | 化学 | 総合化学大手。石油化学はシンガポール、サウジでも合弁展開。医薬品、農薬、電子材料等が稼ぐ | 2022年度 | 有価証券報告書 | ||||||||||||

| 学研ホールディングス | 8,957,687 | 9,346,852 | 3,194 | 黒字継続・安定 | 60 | 49.2 | 16.3 | 9470 | プライム | 情報・通信業 | 学習塾などの教育サービス、出版物の発行や保育用品などの制作販売がメイン。 他、サービス付き高齢者向けの住宅や認知症グループホームなどの 介護施設・子育て支援施設の運営事業を展開。 | 2022年度 | 有価証券報告書 | 3,194 | 3,440 | 2,617 | 2,321 | 1,940 | 3,058 | 3,330 | 1,368 | 265 | 31 |

| トヨタ自動車 | 8,954,285 | 2,451,318 | 70,056 | 40.6 | 16.2 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 三菱UFJ信託銀行 | 8,924,000 | 140,072 | 6,218 | 43.8 | 17.1 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 三井住友建設 | 8,812,000 | -25,702 | 2,977 | 45.9 | 20.8 | 1821 | プライム | 建設業 | PC橋と超高層マンションに強い準大手ゼネコン。海外強化中。横浜杭打ち工事問題が長期化 | 2022年度 | 有価証券報告書 | ||||||||||||

| 日本電気 | 8,804,235 | 7,989,274 | 149,521 | 黒字継続・好調 | 22,210 | 43.3 | 17.5 | 6701 | プライム | 電気機器 | ITサービス事業および社会インフラ事業がメイン。設計、開発、製造、販売、サービスを提供。 | 2023年度 | 有価証券報告書 | 149,521 | 114,500 | 141,277 | 149,606 | 99,967 | 40,195 | 45,870 | 27,310 | 75,923 | 57,302 |

| りそなホールディングス | 8,799,000 | 160,400 | 1,554 | 45.2 | 16.6 | 8308 | プライム | 銀行業 | 旧大和・あさひ。傘下にりそな、埼玉りそな、関西みらい、みなとの4行。グループ連携を加速 | 2022年度 | 有価証券報告書 | ||||||||||||

| 日本郵政 | 8,674,000 | 7,805,000 | 268,685 | 黒字継続 前年度から△37.67% | 1,533 | 45.3 | 18.3 | 6178 | プライム | サービス業 | 日本学生支援機構 | 2023年度 | 有価証券報告書 | 268,685 | 431,045 | 501,685 | 418,238 | 483,733 | 479,419 | 460,623 | -28,976 | 425,972 | 482,682 |

| エヌ・ティ・ティ・データ | 8,670,000 | 149,962 | 12,714 | 39.0 | 14.5 | プライム | 2023年度 | 有価証券報告書 | |||||||||||||||

| 三井住友銀行 | 8,649,000 | 8,203,000 | 901,935 | 黒字継続・好調 | 27,808 | 40.3 | 16.1 | ー | プライム | 銀行業 | 銀行業務がメイン。 他、金融サービスに関わる事業を展開。 | 2022年度 | 有価証券報告書 | 901,935 | 807,042 | 568,244 | 406,093 | 517,750 | 617,493 | 627,582 | 543,199 | 680,162 | 736,904 |

| 日本政策金融金庫 | 8,640,000 | 8,386,000 | -82,313 | 2019年度から赤字継続 | 7,299 | 42.1 | 19.1 | ー | 非上場 | 政府系・系統金融機関 | 資金調達を支援するための、政府系金融機関を展開。 国民生活事業 農林水産事業 中小企業事業 機器対応等円滑化業務 | 2023年度 | 有価証券報告書 | -82,313 | -268,708 | -387,510 | -1,037,286 | -29,646 | 76,480 | 117,798 | 102,070 | 50,570 | -134,789 |

| 積水ハウス | 8,591,177 | 202,325 | 15,327 | 43.8 | 16.5 | 1928 | プライム | 建設業 | ハウスメーカーの雄。戸建てから賃貸住宅、マンション等に展開。国内外で不動産開発も | 2023年度 | 有価証券報告書 | ||||||||||||

| 日産自動車 | 8,509,353 | 221,900 | 2021年赤字から黒字継続 | 23,525 | 41.7 | 16.4 | 7201 | プライム | 輸送用機器 | 子会社、関連会社及び当社のその他の関係会社で構成。自動車及び部品の製造と販売を主な事業内容。また販売金融事業も行っている。 | 2022年度 | 有価証券報告書 | |||||||||||

| 日本ハム | 8,465,458 | 16,637 | 黒字継続・安定 | 1,300 | 41.7 | 17.7 | 2282 | プライム | 食料品 | 子会社68社、関連会社6社で構成。ハム・ソーセージ及び加工食品の製造・販売がメイン。 | 2022年度 | 有価証券報告書 | |||||||||||

| 極洋 | 8,460,725 | 6,532,634 | 5,936 | 黒字継続・好調 | 711 | 41.3 | 16.6 | 1301 | プライム | 水産・農林業 | 水産事業、製銑事業、食品事業、 物流サービス事業をメインに事業を展開。 | 2023年度 | 有価証券報告書 | 5,936 | 5,782 | 4,634 | 3,838 | 2,037 | 2,914 | 3,211 | 2,422 | 1,799 | 2,433 |

| 熊谷組 | 8,458,621 | 7,973 | 2,635 | 44.0 | 19.0 | 1861 | プライム | 建設業 | 準大手ゼネコン。トンネル等大型土木からマンションなど建築に展開。住友林業が筆頭株主 | 2022年度 | 有価証券報告書 | ||||||||||||

| 日本郵政 | 8,408,000 | 431,066 | 1,485 | 44.9 | 18.2 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| Ridge-i | 8,407,000 | 44,564 | 29 | 35.2 | 2.7 | 5572 | グロース | 情報・通信業 | 顧客企業向けカスタムAIソリューション主力。環境・安全保障関連の人工衛星データ解析も | 2022年度 | 有価証券報告書 | ||||||||||||

| キヤノンマーケティングジャパン | 8,352,637 | 36,493 | 4,528 | 48.8 | 25.2 | 8060 | プライム | 卸売業 | キヤノン製の複合機、カメラなど国内販売。SIやデータセンター兼営でITサービスに重点 | 2023年度 | 有価証券報告書 | ||||||||||||

| 東京電力ホールディングス | 8,324,494 | 8,055,519 | 267,850 | 前期赤字から黒字へ転換、様子見 | 7,200 | 45.2 | 20.0 | 9501 | プライム | 電気・ガス業 | 子会社69社、関連会社65社で構成。 電気事業がメイン。セグメントは「ホールディングス」、「フュエル&パワー」、 「パワーグリッド」、「エナジーパートナー」、「リニューアブルパワー」の5つ。 | 2023年度 | 有価証券報告書 | ||||||||||

| キヤノン | 8,324,359 | 264,513 | 23,931 | 44.1 | 19.0 | 7751 | プライム | 電気機器 | カメラ、複合機の最大手。ミラーレスカメラ注力。半導体露光装置、監視カメラ、医療機器も展開 | 2023年度 | 有価証券報告書 | ||||||||||||

| セガサミーホールディングス | 8,317,478 | 45,938 | 399 | 42.8 | 2.8 | 6460 | プライム | 機械 | 傘下にパチスロ大手サミー、ゲームソフトで大手のセガ。合弁で韓国の統合型リゾート運営 | 2022年度 | 有価証券報告書 | ||||||||||||

| 本田技研工業 | 8,311,000 | 1,107,174 | 32,443 | 44.7 | 21.9 | 7267 | プライム | 輸送用機器 | 4輪世界7位で北米が収益源。2輪は世界首位。環境対応を強化。40年までに脱エンジン目標 | 2023年度 | 有価証券報告書 | ||||||||||||

| 三菱電機 | 8,273,671 | 213,908 | 35,136 | 41.3 | 16.9 | 6503 | プライム | 電気機器 | 総合電機大手。FA、自動車機器や昇降機が収益柱。パワー半導体や空調「霧ヶ峰」など家電も | 2022年度 | 有価証券報告書 | ||||||||||||

| 日本碍子 | 8,240,174 | 55,048 | 4,547 | 39.4 | 14.8 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 住友電設 | 8,161,771 | 9,384 | 1,707 | 44.0 | 17.4 | 1949 | プライム | 建設業 | 住友電工系。ビル、工場の内線工事が主体。電力、情報通信、プラント・空調工事も展開。海外熱心 | 2022年度 | 有価証券報告書 | ||||||||||||

| みずほ銀行 | 8,117,000 | 7,372,000 | 516,347 | 2018年度赤字 2019年度以降は黒字継続・好調 | 24,784 | 39.9 | 15.7 | 8411 | プライム | 銀行業 | 銀行業務、信託業務、証券業務、その他金融サービスを展開。 | 2023年度 | 有価証券報告書 | 567,170 | 516,347 | 322,506 | 351,024 | 387,283 | -29,838 | 485,102 | 408,511 | 559,798 | 485,317 |

| グリー | 8,108,000 | 9,278 | 363 | 38.2 | 6.3 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| ニトリホールディングス | 8,078,000 | 8,551,000 | 71,395 | 黒字継続・好調 | 1,091 | 40.4 | 12.0 | 9843 | プライム | 小売業 | ニトリ事業:家具・インテリア用品の開発・製造・販売、 その他に不動産賃貸業、広告サービス、物流サービス等を展開。 島忠事業を運営:家具、インテリア雑貨、ホームセンター商品の販売等を展開。 | 2023年度 | 有価証券報告書 | 71,395 | 92,114 | 96,724 | 95,129 | 86,523 | 68,180 | 64,219 | 59,999 | 46,969 | 41,450 |

| サイバーエージェント | 8,064,000 | 7,092,000 | 5,332 | 利益にバラツキあるものの、安定・黒字継続 | 2,225 | 33.3 | 5.9 | 4751 | プライム | サービス業 | 子会社90社、関連会社9社で構成。メディア事業・インターネット広告事業・ゲーム事業・投資育成事業がメイン。 | 2022年度 | 有価証券報告書 | ||||||||||

| ハウス食品グループ本社 | 8,048,787 | 17,580 | 黒字継続・安定 | 448 | 42.3 | 15.2 | 2810 | プライム | 食料品 | 連結子会社44社、関連会社4社で構成。食料品の製造・販売がメイン。その他、当該事業に関連するサービス・レストラン経営等を展開。 | 2023年度 | 有価証券報告書 | |||||||||||

| 大日本印刷 | 8,043,096 | 7,260,588 | 110,929 | 2018年度赤字 2019年度以降は黒字継続・好調 | 9,589 | 44.2 | 203.0 | 7912 | プライム | その他製品 | 子会社143社、関連会社26社で構成。スマートコミュニケーション、ライフ&ヘルスケア、エレクトロニクス関連する事業を展開。 | 2023年度 | 有価証券報告書 | 110,929 | 85,692 | 97,182 | 25,088 | 69,497 | -35,668 | 27,501 | 25,226 | 33,587 | 26,923 |

| 花王 | 8,024,000 | 43,870 | 8,199 | 41.1 | 17.6 | 4452 | プライム | 化学 | トイレタリー国内首位、化粧品でも大手。原料からの一貫生産。独自の物流・販社システム所有 | 2023年度 | 有価証券報告書 | ||||||||||||

| カゴメ | 7,999,018 | 10,432 | 1,654 | 41.8 | 17.4 | 2811 | プライム | 食料品 | トマト加工品の国内最大手。飲料が稼ぎ頭。農事業を育成。米国などで業務用トマトを積極展開 | 2023年度 | 有価証券報告書 | ||||||||||||

| ウエルシアホールディングス | 7,994,000 | 7,577,000 | 26,451 | 黒字継続・好調 | 41 | 52.7 | 2.5 | 3141 | プライム | 小売業 | 親会社はイオン。連結子会社として事業展開。 ドラッグストア(小売事業)がメイン。 | 2023年度 | 有価証券報告書 | 26,451 | 27,030 | 26,453 | 27,999 | 22,802 | 17,277 | 17,203 | 14,419 | 9,296 | 3,709 |

| 楽天グループ | 7,946,376 | -339,473 | 10,350 | 34.4 | 5.1 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 信金中央金庫 | 7,900,000 | 8,182,000 | 32,577 | 赤字から黒字へ 不安定 | 1,202 | 38.1 | 14.2 | 8421 | その他 | 銀行業 | 信金中央金庫の事業を中心に事業展開。 他、証券業務、地域商社業務、海外ビジネス支援業務、消費者信用保障業務、投資運用業務、 投資・M&A仲介業務、データ処理の受託業務等の金融サービスに関わる事業を展開。 | 2023年度 | 有価証券報告書 | 32,577 | -231,498 | -110,723 | 196,771 | -90,508 | 44,781 | 44,466 | 43,871 | 42,781 | 62,696 |

| 三菱UFJ銀行 | 7,846,000 | 602,034 | 32,786 | 39.4 | 15.4 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 学校法人 阪南大学 | 7,729,258 | ー | -322 | 連続赤字・深刻 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | -322 | -26 | 349 | 537 | 689 | 837 | 830 | ー | ー | ー |

| 千葉銀行 | 7,663,000 | 7,290,000 | 62,440 | 黒字継続・安定 | 3,691 | 38.7 | 15.0 | 8331 | プライム | 銀行業 | 地元を中心に幅広く金融商品・サービスを展開。 | 2023年度 | 有価証券報告書 | 62,440 | 60,276 | 54,498 | 49,641 | 48,037 | 50,478 | 53,796 | 52,730 | 55,444 | 57,033 |

| アルフレッサ ホールディングス | 7,661,333 | 7,666,879 | 29,558 | 安定・黒字継続 | 51 | 45.2 | 16.8 | 2784 | プライム | 卸売業 | 医療用医薬品等卸売事業、セルフメディケーション卸売事業、 医薬品等製造事業、医療関連事業などを展開。 | 2023年度 | 有価証券報告書 | 29,558 | 25,786 | 32,182 | 24,501 | 40,273 | 35,589 | 30,893 | 34,975 | 22,922 | 25,566 |

| ニッスイ | 7,660,106 | 8,020,481 | 23,850 | 黒字継続・好調 | 1,504 | 43.1 | 16.4 | 1332 | プライム | 水産・農林業 | 水産事業、食品事業、ファイン事業及び、 物流事業をメインに事業展開。 さらに各事業に関連する研究及びサービス等を展開している。 | 2023年度 | 有価証券報告書 | 23,850 | 21,233 | 17,275 | 14,391 | 14,768 | 15,379 | 17,234 | 14,216 | 12,307 | 10,558 |

| 東レ | 7,651,000 | 21,897 | 前期比:△509億円を計上しているが、黒字継続 | 6,995 | 40.7 | 17.4 | 3402 | プライム | 繊維製品 | 関係会社306社で運営し、繊維事業・機能化製品事業・炭素繊維複合材料事業・環境・エンジニアリング事業・ライフサイエンス事業・その他の製造・販売がメイン。 | 2023年度 | 有価証券報告書 | |||||||||||

| テルモ | 7,650,863 | 89,325 | 黒字継続・好調 | 5,457 | 40.5 | 16.3 | 4543 | プライム | 精密機器 | 連結子会社99社、持分法適用会社4社により構成。事業区分を「心臓血管カンパニー」、「メディカルケアソリューションズカンパニー」、「血液・細胞テクノロジーカンパニー」の3事業に区分。 | 2022年度 | 有価証券報告書 | |||||||||||

| 東海旅客鉄道 | 7,602,898 | 7,362,824 | 384,411 | 2021年度赤字計上後、黒字継続 | 18,514 | 36.6 | 15.8 | 9022 | プライム | 陸運業 | 運輸業、流通業、不動産業、その他を展開。 東海道新幹線及び、東海地方の在来線における鉄道事業がメイン。 | 2023年度 | 有価証券報告書 | 384,411 | 219,417 | -51,928 | -201,554 | 397,881 | 438,715 | 395,502 | 392,913 | 337,440 | ー |

| TOPPANホールディングス | 7,568,204 | 6,644,621 | 74,395 | 黒字継続・好調 | 1,676 | 43.0 | 14.8 | 7911 | プライム | その他製品 | 関連子会社等259社で構成。情報コミュニケーション事業分野、生活・産業事業分野、エレクトロニクス事業分野をメインに事業を展開。 | 2023年度 | 有価証券報告書 | 74,395 | 60,866 | 123,182 | 81,997 | 87,047 | 41,060 | 42,267 | 32,525 | 35,245 | 22,868 |

| マルハニチロ | 7,496,699 | 7,113,922 | 20,853 | 黒字継続・好調 | 1,651 | 41.8 | 15.5 | 1333 | プライム | 水産・農林業 | 漁業・養殖事業、商事事業、海外事業、 加工事業、物流事業をメインに事業展開。 | 2023年度 | 有価証券報告書 | 20,853 | 18,596 | 16,898 | 5,753 | 12,537 | 16,695 | 16,102 | 15,446 | 4,097 | 7,219 |

| SCSK | 7,467,000 | 37,301 | 8,470 | 43.8 | 18.5 | 9719 | プライム | 情報・通信業 | 住友商事系SI。11年に住商情報システムがCSKを吸収。DXや車載を戦略分野に位置づけ | 2022年度 | 有価証券報告書 | ||||||||||||

| 帝人 | 7,439,000 | -17,695 | 2,874 | 45.1 | 20.8 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 資生堂 | 7,405,508 | 7,165,467 | 21,749 | 黒字継続・安定 | 3,952 | 38.7 | 10.7 | 4911 | プライム | 化学 | 子会社69社、関連会社17社で構成。化粧品、化粧用具、美容食品、医薬品の販売がメイン。関連する研究、他サービスで事業展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| 住友不動産 | 7,307,642 | 6,615,084 | 177,171 | 黒字継続・好調 | 5,793 | 42.8 | 8.6 | 8830 | プライム | 不動産業 | 不動産賃貸事業、不動産販売事業、完成工事事業、 不動産流通事業をメインに事業を展開。 その他、フィットネスクラブ事業、泉レストラン、保険代理店業を展開。 | 2023年度 | 有価証券報告書 | 177,171 | 161,925 | 150,452 | 141,389 | 140,997 | 130,817 | 119,731 | 103,488 | 87,797 | 80,566 |

| 太平洋セメント | 7,298,214 | 7,298,681 | -33,206 | 前年度比:△1.15倍で度赤字計上、様子見 | 1,841 | 40.1 | 17.8 | 5233 | プライム | ガラス・土石製品 | 子会社184社で構成。セメント事業、資源事業、環境事業、建材・建築土木事業がメイン。その他関連事業外も事業展開。 | 2022年度 | 有価証券報告書 | ||||||||||

| 長谷川香料 | 7,269,558 | 6,671 | 1,105 | 44.4 | 17.7 | 4958 | プライム | 化学 | 国内香料2位。飲料等食品向けフレーバーが主力。化粧品・トイレタリー向けフレグランスも | 2023年度 | 有価証券報告書 | ||||||||||||

| 神戸製鋼所 | 7,264,000 | 5,699,000 | 109,552 | 2020年度赤字計上(コロナ禍) 2021年度以降、黒字継続 | 11,534 | 39.7 | 15.4 | 5406 | プライム | 鉄鋼 | 子会社202社、関連会社45社で構成。鉄鋼アルミ、素形材、溶接、機械、エンジニアリング、建設機器、電力、その他展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| 京セラ | 7,233,043 | 7,207,982 | 127,988 | 黒字継続・安定 | 21,010 | 39.7 | 16.1 | 69710 | プライム | 電気機器 | ファインセラミック技術をベースに、 新技術、新製品開発や新市場創造を進める。 また、情報通信、産業機関、自動車、環境・エネルギー関連等の市場において、 製品の開発・製造・販売・サービスをグローバルに展開。 | 2023年度 | 有価証券報告書 | 127,988 | 148,414 | 90,214 | 107,721 | 103,210 | 131,866 | 137,849 | 145,583 | 121,862 | 146,268 |

| 三菱製鋼 | 7,196,000 | 6,448,000 | -969 | 2020、2021、2024年度赤字計上(コロナ禍) | 676 | 43.6 | 21.0 | 5632 | プライム | 鉄鋼 | 子会社18社、関連会社5社で構成。特殊鋼材、ばね、素形材、機器装置の製造・販売がメイン。これらに関連する運送・サービス事業も展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| フジ(旧マックスバリュ西日本株式会社) | 7,167,000 | 7,436 | 35 | 51.2 | 13.8 | 8278 | プライム | 小売業 | 四国最大のスーパー。22年3月マックスバリュ西日本との統合で持株会社化、イオン子会社に | 2023年度 | 有価証券報告書 | ||||||||||||

| 三菱食品 | 7,112,122 | 6,480,450 | 22,582 | 黒字継続・安定 | 4,012 | 44.8 | 19.6 | 7451 | スタンダード | 卸売業 | 日本国内の加工食品、低温食品、酒類及び菓子類の卸売事業がメイン。 他、物流事業、その他サービスを展開。 | 2023年度 | 有価証券報告書 | 22,582 | 17,126 | 13,949 | 11,077 | 11,408 | 11,963 | 10,799 | 12,391 | 12,492 | 9,752 |

| 学校法人 京都産業大学 | 7,106,746 | ー | 1,742 | 黒字継続・好調 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 3,008 | 3,069 | 3,367 | 1,991 | 1,755 | 1,239 | 1,301 | 598 | 1,149 | ー |

| アイシン | 6,988,000 | 90,813 | 35,099 | 39.8 | 16.4 | 7259 | プライム | 輸送用機器 | 208社の子会社・関連会社により構成。主に自動車部品を製造し国内外に販売。 | 2023年度 | 有価証券報告書 | ||||||||||||

| ANAホールディングス | 6,912,000 | 89,477 | 253 | 45.5 | 3.5 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| りそな銀行 | 6,906,000 | 98,031 | 8,206 | 41.1 | 16.9 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| クラダシ | 6,845,000 | -167,372 | 39 | 35.1 | 1.7 | 5884 | グロース | 小売業 | 食品メーカーや卸などから食品ロスを仕入れ、ECサイトで安価に販売。実店舗販売にも着手 | 2022年度 | 有価証券報告書 | ||||||||||||

| Veritas In Silico | 6,824,000 | -141381 | 15 | 44.2 | 4.2 | 130A | グロース | 医薬品 | mRNA標的低分子創薬技術を製薬会社に提供。共同創薬研究などによる契約金収入が柱 | 2022年度 | 有価証券報告書 | ||||||||||||

| ローソン | 6,821,000 | 6,530,000 | 52,148 | 安定・黒字継続 | 4,361 | 42.7 | 15.8 | 2651 | プライム | 小売業 | 親会社は三菱商事株式会社。 国内コンビニエンスストア事業、成城石井事業、 エンターテインメント関連事業、金融関連事業、 海外事業、その他を展開。 | 2023年度 | 有価証券報告書 | 52,148 | 29,708 | 22,625 | 8,689 | 20,108 | 25,585 | 26,828 | 36,400 | 31,381 | 32,686 |

| 東日本旅客鉄道 | 6,765,485 | 99,232 | 2020、2021年度に赤字計上(コロナ禍) 2022年度からは黒字継続 | 41,147 | 38.3 | 15.7 | プライム | 2023年度 | 有価証券報告書 | 196,449 | 99,232 | -94,948 | -557,900 | 198,428 | 295,216 | 288,957 | 277,925 | 245,309 | ー | ||||

| リンナイ | 6,671,135 | 26,096 | 黒字継続・好調 | 3,587 | 40.2 | 18.3 | 5947 | プライム | 金属製品 | 子会社44社及び関連会社2社、計47社で構成。熱機器の製品、部品の製造・販売事業、及びこれに付帯する事業を展開。 | 2022年度 | 有価証券報告書 | |||||||||||

| ゼンショーホールディングス | 6,444,000 | 18,180 | 684 | 39.3 | 8.5 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| キユーピー | 6,393,356 | 13,174 | 黒字継続・安定 | 2,332 | 41.7 | 16.2 | 2809 | プライム | 食料品 | 子会社57社、関連会社26社及びその他の関係会社1社により構成。食品の製造・販売がメイン。 | 2022年度 | 有価証券報告書 | |||||||||||

| ココナラ | 6,342,627 | 6,606,128 | -75 | 赤字多く・不安 | 206 | 34.5 | 2.4 | 4176 | グロース | 情報・通信業 | スキルマーケットがメイン。 他、法律相談やテックエージェントの運営を展開。 | 2023年度 | 有価証券報告書 | ー | -75 | -49 | 41 | -94 | -1,054 | 46 | -785 | ー | ー |

| 巴コーポレーション | 6,328,136 | 3,175 | 379 | 41.2 | 14.3 | 1921 | スタンダード | 建設業 | 体育館など大空間構造建築の先駆。文教関係強い。電力鉄塔にも実績。不動産賃貸が安定収益源 | 2022年度 | 有価証券報告書 | ||||||||||||

| 大王製紙 | 6,307,552 | -34,705 | 2,445 | 42.6 | 18.9 | 3880 | プライム | パルプ・紙 | 連結子会社34社で構成。紙・板紙製品及び家庭紙製品の製造販売がメイン。これに関連する原材料の調達、物流及びその他事業を展開。 | 2022年度 | 有価証券報告書 | ||||||||||||

| 東洋水産 | 6,208,000 | 33,126 | 黒字継続・好調 | 2,226 | 40.9 | 15.9 | 2875 | プライム | 食料品 | 連結子会社23社、他8社で構成。水産食品・国内外即席麺事業・低温食品事業・加工食品事業・冷凍事業がメイン。 | 2022年度 | 有価証券報告書 | |||||||||||

| 良品計画 | 6,201,592 | 5,741,026 | 22,052 | 2019年度に赤字計上 2020年度以降は黒字継続 | 2,874 | 38.4 | 8.3 | 7453 | プライム | 小売業 | 国内外に事業を展開。 商品企画開発、商品調達、物流加工、直営店での小売。 「無印良品・MUJI」を運営している取引先への商品供給。 他、飲食販売、キャンプ場運営、住宅販売を展開。 | 2022年度 | 有価証券報告書 | ー | 22,052 | 24,558 | 33,903 | -16,197 | 23,253 | 33,845 | 30,113 | 25,831 | 21,718 |

| 明治電機工業 | 6,049,517 | 2,191,591 | 532 | 40.9 | 14.1 | 3388 | プライム | 卸売業 | 技術商社でFAエンジニアリング得意。トヨタ関連4割強。海外展開にも積極的。財務堅実 | 2022年度 | 有価証券報告書 | ||||||||||||

| 伊藤園 | 6,003,499 | 12,888 | 黒字継続・安定 | 5,205 | 40.9 | 17.2 | 2593 | プライム | 食料品 | 子会社34社、関連会社8社により構成。茶葉、飲料の製造販売がメイン。飲食関連事業・その他事業を展開。 | 2022年度 | 有価証券報告書 | |||||||||||

| 日本貨物鉄道 | 5,934,603 | ー | -3,505 | 2021年度以降赤字継続 | 5,153 | 38.0 | 17.0 | ー | 非上場 | 運送業 | 鉄道ロジスティクス事業がメイン。 不動産事業、その他事業を展開。 | 2023年度 | 有価証券報告書 | -3,505 | -4,098 | -1,428 | 69 | 5,049 | -208 | 7,652 | ー | ー | ー |

| YKK | 5,847,600 | 5,615,868 | 42,365 | 黒字継続・安定 | 4,364 | 42.5 | 18.4 | ー | 非上場 | 非鉄金属 | 子会社113社、関連会社3社で構成。ファスニング製品・建材の製造・販売、カーテンウォール、窓、サッシ等の工事がメイン。国内外に展開。 | 2023年度 | 有価証券報告書 | ||||||||||

| 学校法人 大阪産業大学 | 5,810,960 | ー | -1,106 | 赤字継続・概ね安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | -1,106 | -299 | 1,165 | 829 | 842 | 925 | -70 | 437 | 67 | ー |

| 紀陽銀行 | 5,664,000 | 3,924 | 1,993 | 38.8 | 15.7 | プライム | 2022年度 | 有価証券報告書 | |||||||||||||||

| 学校法人 追手門学院 | 5,642,987 | ー | 1,742 | 黒字継続・安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 1,742 | 1,396 | 2,386 | 1,439 | 1,053 | 2,592 | 1,349 | 690 | 315 | ー |

| オリエンタルランド | 5,617,176 | 80,734 | 5,213 | 40.7 | 10.8 | 4661 | プライム | サービス業 | 入園者数世界有数の東京ディズニーランド・シー運営。ホテル、商業施設含めたリゾートを展開 | 2022年度 | 有価証券報告書 | ||||||||||||

| マックスバリュ東海 | 5,584,947 | 8,313 | 2,480 | 43.4 | 8.7 | プライム | 2023年度 | 有価証券報告書 | |||||||||||||||

| 創建エース | 5,424,000 | 299,358 | 9 | 52.0 | 4.9 | 1757 | スタンダード | 建設業 | 社名変更頻繁。建設主体。コスメ衛生品、自動車オイル等で再建狙ったが不発、経営陣入れ替わる | 2022年度 | 有価証券報告書 | ||||||||||||

| 学校法人 神戸学院 | 5,361,594 | ー | 1,220 | 黒字継続・安定 | ー | ー | ー | ー | ー | 学校法人 | ー | 2023年度 | 事業報告書 | 1,220 | 1,068 | 1,043 | 717 | 794 | 1,103 | 533 | 497 | 237 | ー |

| キヤノン電子 | 5,302,777 | 6,566 | 1,786 | 38.3 | 15.4 | 7739 | プライム | 電気機器 | キヤノンの製造子会社。カメラシャッター製造やLBPのレーザースキャナー・組み立てが柱 | 2023年度 | 有価証券報告書 | ||||||||||||

| ファンコミュニケーションズ | 5,302,000 | 5,159,000 | 1,233 | 黒字継続・減少継続 9年前比:▲66% | 412 | 33.4 | 5.7 | 2461 | プライム | サービス業 | インターネット広告市場において、 アフィリエイト・プログラム運営サービスを主要サービスとして事業を展開。 | 2023年度 | 有価証券報告書 | 1,233 | 1,535 | 1,637 | 1,991 | 2,488 | 2,554 | 4,228 | 3,912 | 3,950 | 3,630 |

| ランサーズ | 5,034,000 | 5,132,000 | 111 | 2023年度は黒字 他年度は赤字多く不安定 | 152 | 35.0 | 3.2 | 4484 | グロース | 情報・通信業 | オンライン上でマッチングさーせる フリーランスプラットフォームを運営・事業展開。 | 2023年度 | 有価証券報告書 | 111 | -238 | -672 | 37 | -353 | -17 | -354 | ー | ー | ー |

| ジョイフル本田 | 5,026,000 | 8,528 | 1,867 | 41.4 | 16.3 | 3191 | プライム | 小売業 | ホームセンター大手。関東1都5県で5万平方メートルの超大型店を展開。40万点以上の品ぞろえに強み | 2022年度 | 有価証券報告書 | ||||||||||||

| はせがわ | 4,924,000 | 707,089 | 747 | 44.3 | 17.1 | 8230 | スタンダード | 小売業 | 仏壇・仏具の小売専門店で業界首位。葬儀社と提携販売も。墓石や屋内墓苑の販売も手がける | 2022年度 | 有価証券報告書 | ||||||||||||

| 明治機械 | 4,830,000 | 1,764,574 | 158 | 45.6 | 11.8 | 6334 | スタンダード | 機械 | 製粉、飼料設備首位。プラントと食品原料加工機械製造が2本柱。太陽光Abalance提携 | 2022年度 | 有価証券報告書 | ||||||||||||

| エスエルディー | 3,942,280 | 177,384 | 127 | 30.9 | 4.2 | 3223 | スタンダード | 小売業 | 関東軸に「kawaraCAFE&DINING」など展開。19年DDグループの子会社に | 2022年度 | 有価証券報告書 | ||||||||||||

| AHCグループ | 3,795,000 | 67,865 | 260 | 38.8 | 4.0 | 7083 | グロース | サービス業 | 障害児向け放課後デイサービス、共同生活支援等の福祉事業とデイケア介護事業、外食店を展開 | 2022年度 | 有価証券報告書 | ||||||||||||

| ジンジブ | 3,273,000 | ー | 141 | 赤字から黒字へ転換・様子見 | 161 | 29.8 | 2.1 | 142A | グロース | サービス業 | ジンジブは2024年に東証グロース市場に上場した高卒就職支援企業。高校生のキャリア教育から就職、転職まで一貫してサポートし、若者と中小企業の出会いを創出する社会課題解決型のベンチャー企業です。 | 2023年度 | 有価証券報告書 | 141 | 41 | -65 | -299 | 162 | -1 | ー | ー | ー | ー |

| 鈴与商事 | ー | ー | 522 | 2021、2022年度に赤字計上(コロナ禍) 2022年度からは黒字転換 | 553 | ー | ー | ー | 非上場 | 卸売業・小売業 | エネルギー、DXソリューション、化学品、 建材製品などの事業を展開。 | 2023年度 | 官報決算データベース | 522 | -185 | -397 | 434 | 583 | 1,028 | ー | ー | ー | ー |

平均年収ランキングで三菱UFJ銀行と千葉銀行の間に位置してますね。

他の超有名な東証プライムに属してる企業の平均年収が思っているよりも低いのが凄く意外でした。

やっぱり私立大学職員の年収が高いのが再認識できました!

でも純利益は一般企業と比べると低いんですね。

後、注意して見てもらいたいのが、勤続年数ですね。

こちらも途中退職してる人が意外に多いのにびっくりしました。

学校法人阪南大学の財務状況は、以下のようになります:

- 資産・負債・純資産の状況:

- 総資産は2017年度から2023年度にかけて微増傾向にあり、安定している。

- 負債比率は低く、2023年度で約5.7%であり、財務の健全性が高い。

- 純資産比率は非常に高く、2023年度で約94.3%であり、財政基盤が強固である。

- 収支状況:

- 2021年度までは経常収支が黒字を維持していたが、2022年度から赤字に転じている。

- 事業活動収支差額は2021年度まで黒字だったが、2022年度から赤字となっている。

- 学生生徒等納付金収入が減少傾向にあり、2017年度の約61億円から2023年度には約54.7億円まで減少している。

- 財務指標:

- 純資産構成比率(純資産÷総資産)は94.3%(2023年度)と非常に高く、財務の安定性を示している。

- 流動比率(流動資産÷流動負債)は943.5%(2023年度)と極めて高く、短期的な支払能力が非常に高い。

- 課題と展望:

- 学生生徒等納付金収入の減少傾向が続いており、収入の多様化や学生確保の取り組みが必要。

- 2022年度以降の経常収支赤字を改善するため、経費削減や収入増加の施策が求められる。

- 豊富な純資産を活用した戦略的な投資や、教育・研究の質向上への取り組みが重要。

総合的に見て、学校法人阪南大学は強固な財務基盤を持っているが、近年の収支悪化傾向に対する対策が必要な状況にある。

【PR】

![]()

まとめ

大学の職員になるときに、気になるであろうところを2022年度・2023年度の事業報告書から分析してみました。

分析結果に間違いがあるかもしれませんので、ご自身で判断して頂けたらと思ってます。

この結果をご覧になってあなたの大学職員の就職・転職の参考にでもなれば幸いです。

頑張ってください。

質問や不明点等ございましたらお気軽にお問い合わせして下さい。

コメント