【PR】

![]()

何故、私立大学職員が人気なのか?

高年収でオススメされることが多い私立大学職員ですが、実はオススメな理由は年収だけではありません。私立大学職員が人気な理由の一つとして、私立大学職員が加入する「私学共済」があります。

私立大学で働く人なら馴染みの「私学共済」

毎月の給料から結構な額が「私学共済掛金」として引かれています。私も4万円ほど引かれていて「何だこれ?引かれすぎだろ?」と思っていました。

これ「トップクラスの社会保険」なんです。

結婚するだけで貰えるお金があれば、出産した際にもお金が貰えるんです。それも一般企業で働く人の社会保険よりも多くです。

それだけではありません。

病気・ケガ・出産・育児などで仕事を休み、給料が減少した際に支給される給付金も、一般の社会保険より充実しています。

年収が高いだけではなく、私学共済という手厚い社会保険が付いていることも、私立大学職員がオススメな理由です。

私学共済の短期給付

一般的に会社員が加入する社会保険は「協会けんぽ」または「組合けんぽ」ですが、私立学校で働く教職員は、私学事業団(日本私立学校振興・共済事業団)が独自に運営している「私学共済」に加入します。

私学共済は「短期給付」「年金保険」「福祉事業」の役割を担っています。

このうち、病気や怪我をした際にお金が給付される制度を「短期給付」と呼びます。一般の社会保険における「健康保険」にあたります。「短期給付」は病気・ケガ・出産・死亡・休業・災害などに対して給付する役割を担っています。

短期給付には申請しなくても支給されるもの、申請しなければ支給されないものがあり、制度の中身を理解していないと、数十万〜数百万円の損をすることになりかねません。

今回は、そんな「私学共済」の短期給付における結婚・出産・休業に対する手当についてお話しします。

結婚・出産に対する祝金

将来的には結婚や出産を考える人も多いと思います。

大学職員で働く身としては、少子高齢化が問題視されている今、切実に子供の数が増えて欲しいと願っています。

しかし、結婚するにもある程度の資金は必要になりますし、出産となると子供一人を育てるためには2,000万円が必要と言われています。

私学共済には、結婚や出産があった場合に一般の健康保険には無い給付金や手厚い給付金が存在します。

結婚に対する給付

結婚した場合の給付金ですが、これは加入者のみが対象です。

結婚した場合の支給額は80,000円です。もし職員同士で結婚した場合は両方に支給されるため、合計160,000円になります。

160,000円はかなり大きいですよね。

ちなみに私の大学では、職員同士での結婚率が高いです。出会いの場が少ないので、職員同士で結婚する人が多いのだと思います。

結婚における給付には請求書の提出が必要です。結婚指輪や結婚旅行の費用にも充てられるので、忘れずに申請することをオススメします。

出産に対する給付

続いて出産した場合の給付金ですが、こちらは加入者と被扶養者が対象となります。正常な出産だけでなく、妊娠4ヶ月以上であれば、死産や流産、人工中絶の場合にも支給されます。

出産費として支給される額は500,000円(産科医療保障制度対象外の場合は488,000円)となります。

さらに、出産費とは別に「出産費付加金」50,000円が支給されます。なので合計550,000円となります。これが一般の健康保険にはありません。

50,000円か。と思う人もいるかもしれませんが、50,000円があれば育児に必要な備品を購入する事もできます。それに二人目・三人目となると合計150,000円も差が生まれます。大きなお金です。

もし双子だったらどうなるのか?二人分、1,100,000円の支給です。三つ子なら1,650,000円です。でも、その分養育費が大変になりますので、計画的にした方が良さそうですね。

給付方法ですが、基本的には「直接支払制度」を使うのが便利だと思います。分娩期間の窓口で保険証を提示し手続きをします。それで完了です。窓口での支払いは「出産費500,000円」まで負担ゼロです。500,000円を超えた部分だけ支払いが発生します。

あれ?費用が500,000円未満だったら損してない?と思った方安心してください。出産にかかった費用が500,000円未満の場合は、その差額が「出産費付加金」と併せて給付されます。

キッチリしていますね。

でも待てよ、出産で仕事を休んだ場合の給料はどうなるのか?

産前産後による休暇中の手当

出産となると出産前から出産後と仕事を休む事になりますよね。労働基準法にも「産前6週間と産後8週間」は休業することができると定められています。これはあくまで最低ラインであって、半年〜1年間休業する場合も少なくありません。

となると気になるのは休んでいる間の給料です。休業期間中は働いていないので、当然ですが給料が減給されたり、最悪の場合給料がゼロになってしまいます。いくら出産給付金を貰っているとはいえ、一時的にだとしても給料が減らされたり無くなると生活は厳しくなりますよね。

大丈夫です。私学共済はその辺りも一般の社会保険より手厚くしっかりしています。

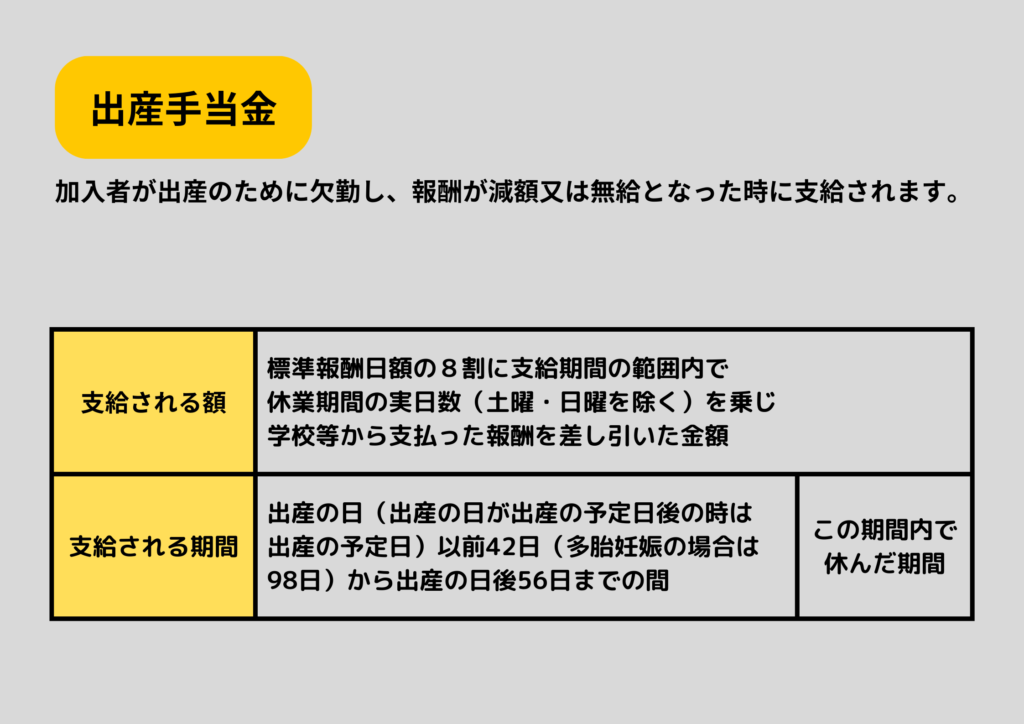

出産時における休業期間中の手当を「出産手当金」と呼びます。

支給される額は標準報酬日額の8割に休業期間の実日数を乗じた額です。(学校等から支払われた報酬を差し引く)一般の健康保険では標準報酬日額の3分の2(約6割)ですので、かなりの差があります。

イメージしにくいと思いますので、例を出してみましょう。

標準報酬月額が264,000円だった場合

標準報酬日額を算出します。

標準報酬月額(264,000円)×22分の1=標準報酬日額(12,000円)

休業日数は20日とします。

私学共済の場合

12,000円の8割=9,600

9,600円×20日=出産手当金(192,000円)

一般の社会保険ではいくら貰えるのか

12,000円×3分の2=8,000円

8,000×20日=出産手当金(160,000円)

標準報酬月額=支給開始日の属する月以前の12ヶ月間の各月の標準報酬月額の平均

標準報酬日額=標準報酬月額※×22分の1

この場合だと、私学共済の方が一般の健康保険に比べて一月あたり30,000円以上多くもらえます。標準報酬月額が上がると更にその差は大きくなります。

手当が給付される期間は労働基準の定めと同様の産前6週と産後8週までです。大体3ヶ月は収入の8割が保障されます。それなりに安心感もありますね。

しかし「出産手当金」は産後8週間まで。もし産後8週で復帰できなかったらその後の保障はどうなるのか?

手当はありません。給料はゼロです。

なんて事にはなりません。しっかりその後の手当も存在します。それが「傷病手当金」です。

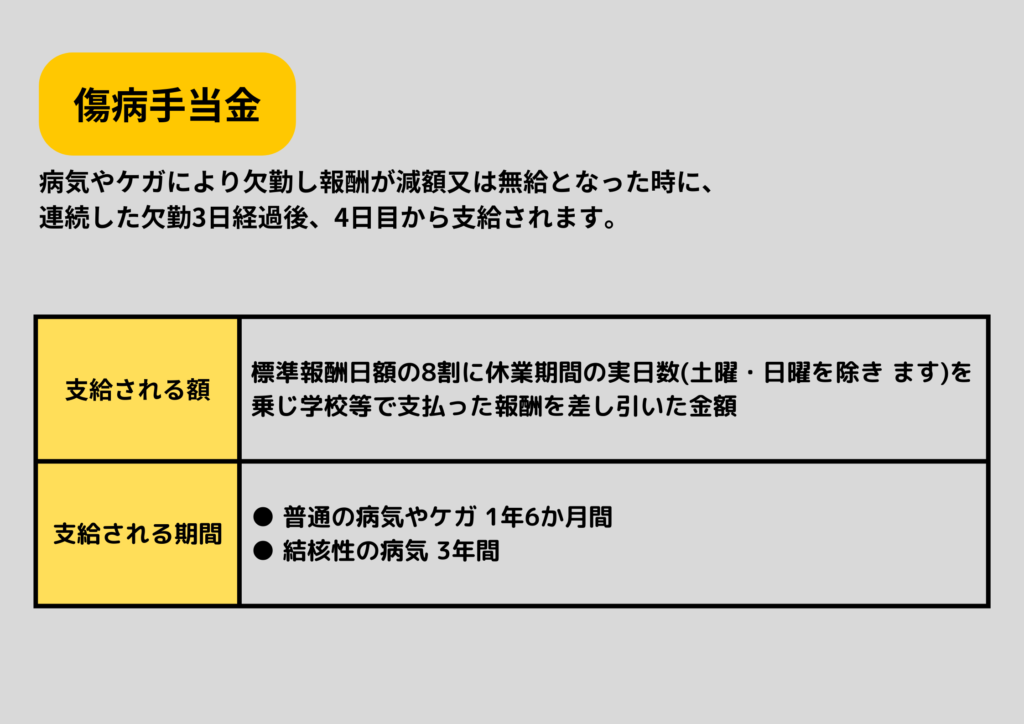

傷病手当金

出産により休業し給料が減額した場合に給付される「出産手当金」に対し、「傷病手当金」は妊娠や出産だけでなく、病気やケガによって長期間仕事を休む事になり、給料が減額又は無給となった場合の手当になります。

傷病手当金で支給される額は標準報酬日額の8割に休業期間の実日数を乗じた額です。一般の健康保険にも傷病手当金は存在しますが、出産手当金同様に支給額は標準報酬3分の2です。

支給対象となるのは休業したその日からではなく、連続して3日間休業した翌日4日目から支給されます。大怪我で10日間出勤できなかった場合、4日目〜10日目の7日間に対して手当が支払われます。3日間出勤できず4日目から出勤した場合は対象になりません。

支給期間ですが、結核性の病気を除いて1年6ヶ月とかなり長いです。

仮に一般の健康保険との支給額の差が一月30,000円だとすると、その差は30,000×18ヶ月=540,000円にもなります。

年収が高い上に8割も保障される。いかに私学共済が手厚い社会保険であるかが分かります。

実はまだ終わりではないんです。

傷病手当金の支給期間(1年6ヶ月)を超えて出勤することができない場合の手当があります。それが「傷病手当金付加金」です。

傷病手当付加金の支給額は傷病手当金と同額で、支給期間は6ヶ月間です。つまり傷病手当金の1年6ヶ月と傷病手当付加金の6ヶ月の合計2年間は、8割の給料が保障されているということです。

これほど手厚い社会保険は中々ありません。しかし申請をしなければもらえないので、忘れずに申請するようにしてください。

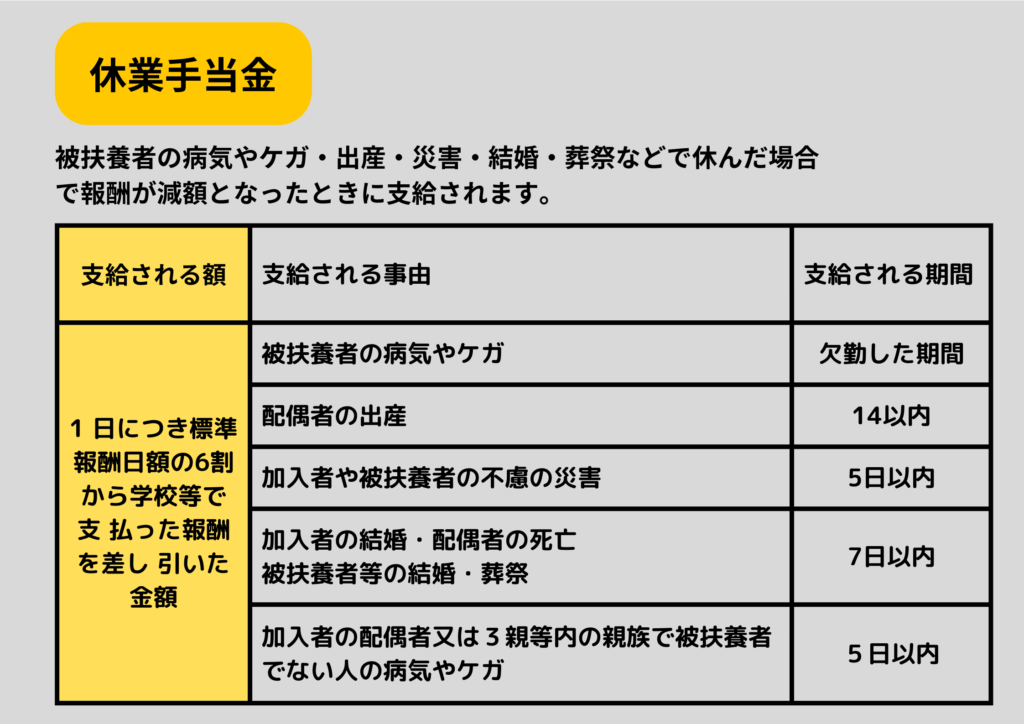

休業手当金

結婚したら新婚旅行に行きたいですよね。新婚旅行となると最低でも1週間は欲しいところです。奥さんが出産する時にも仕事に行ってる場合ではありません。数日間は休みが欲しいところです。でも仕事を休むと給料が減額されてしまう可能性があります。

「休業手当金」はそういった短期的な休業に対する保障を担っています。給付される額は標準報酬日額の6割。

出産手当金や傷病手当金と比べると少し低くなっていますが、対象となる事由の範囲が広くなっています。もし、自分以外の要因で仕事を休む事になり給料が減給される場合は、休業手当金が適用される可能性があるため、確認しておくことをオススメします。

何らかの理由で出勤できず給料が減額、又はゼロになってしまった場合は「出産手当金」「傷病手当金」「休業手当金」のいずれかに該当しないかを確認しておきましょう。

死亡した場合

休業以外の手当として、死亡した時にも給付金が支給されます。

埋葬料50,000円(被扶養者がいない場合50,000円の範囲内で埋葬に掛かった実費額)

埋葬料付加金25,000円(被扶養者がいない場合、埋葬料費用-50,000円=支給額 ※25,000円の範囲内)

家族埋葬料50,000円

家族埋葬料付加金25,000円

最大で75,000円も支給されます。

申請方法

今回紹介した各種手当についてですが、手当を受けるためには請求書の提出が必要になります。いつ、どの書類を提出するのかについては私学共済ブックを確認してください。

紙一枚を提出するかしないかで数万円〜数十万円の損をする。知っていたら誰でも申請すると思いますが知らなければ申請することができません。

自身の社会保険を知る事で様々なメリットが出てきます。私も昔は社会保険って何?という状態でした。それを変えたのが、ファイナンシャルプランナー(FP)の勉強でした。

FPは別にそれだけでご飯が食べるような資格ではありませんが、社会保険・年金・投資・生命保険・相続や贈与・不動産など、生きる上で知っておくべき事、知っておくと得をする知識が詰まっています。

勉強して気づいたことですが、保険屋や証券会社に騙されて、不要な保険や投資商品を購入させらているケースがかなり多いことです。特に大学教職員は年収も高いため狙われやすくなっています。あなたの資産を守る意味でもFPの資格は非常にオススメです。

【PR】

コメント