youtubeでも説明してるよ♪

学校法人金蘭会学園の財務状況は「厳しい」です。

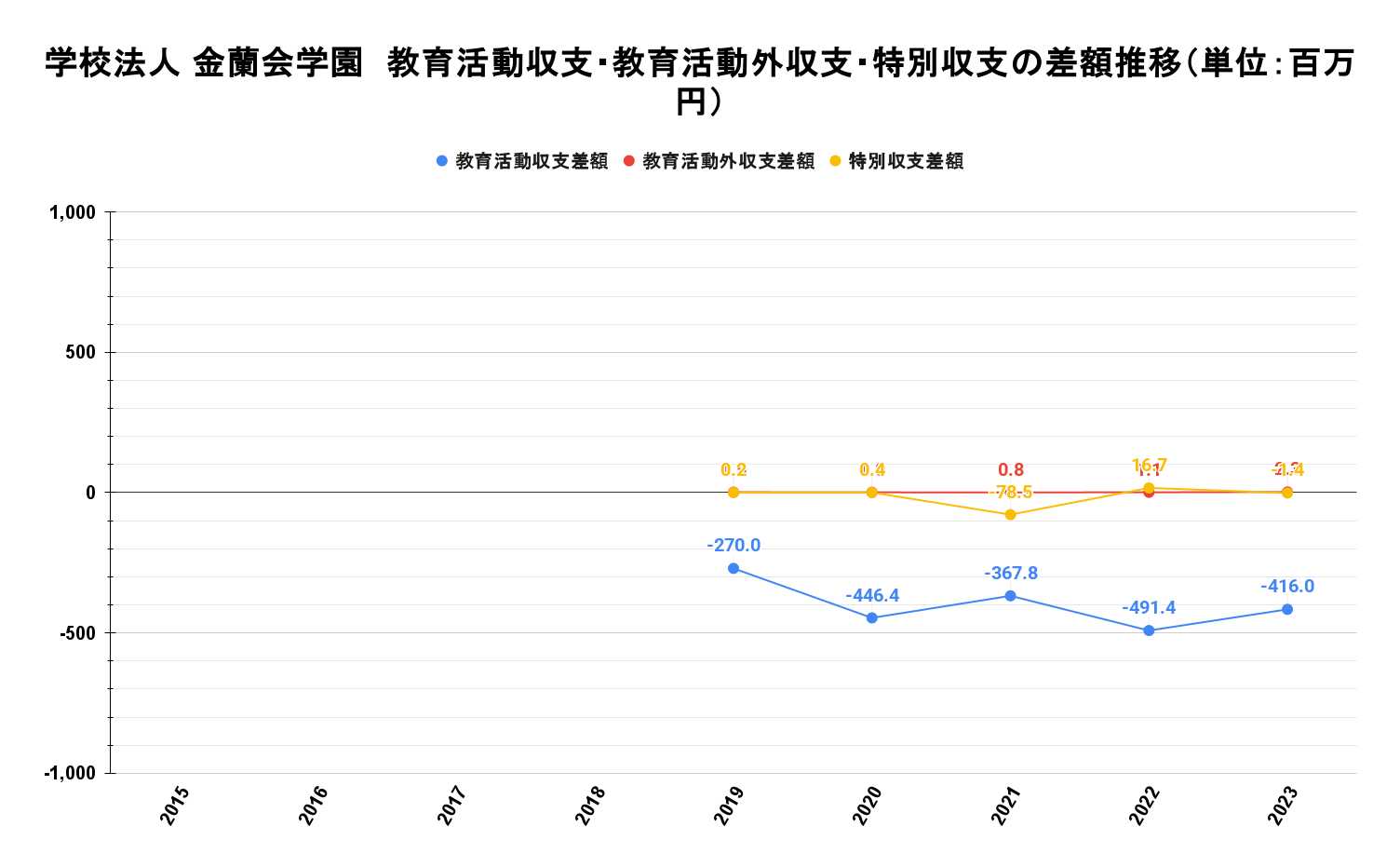

理由として、令和元年以降の5年間すべてで教育活動による収支が赤字(特に2020年度:-446.4百万円、2022年度:-491.4百万円)であり、経常収支差額や最終的な収支も一貫してマイナスが続いています。さらに、純資産も年々減少しており、財務の持続可能性に懸念が見られます。

より詳しい分析をご希望ですか?

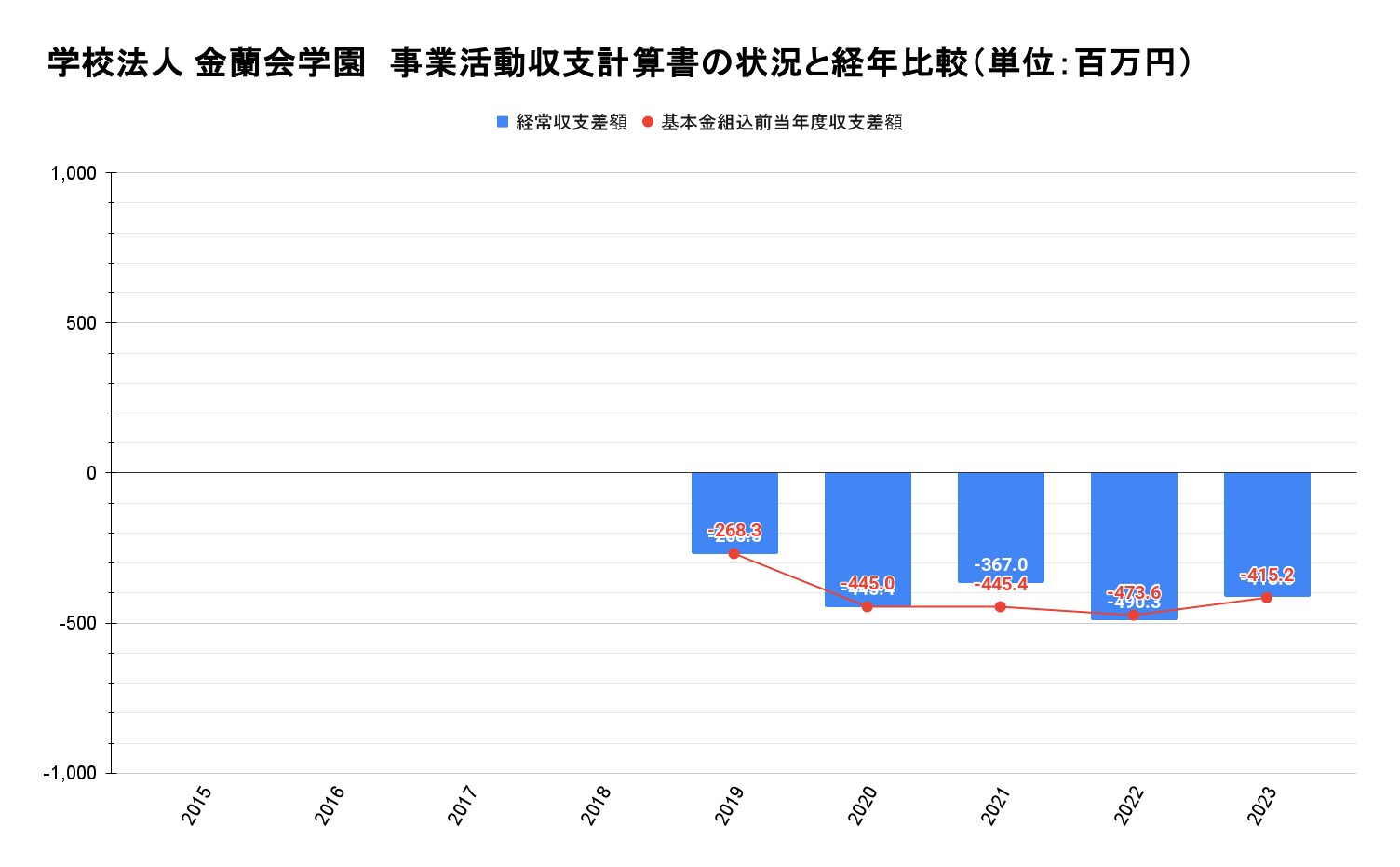

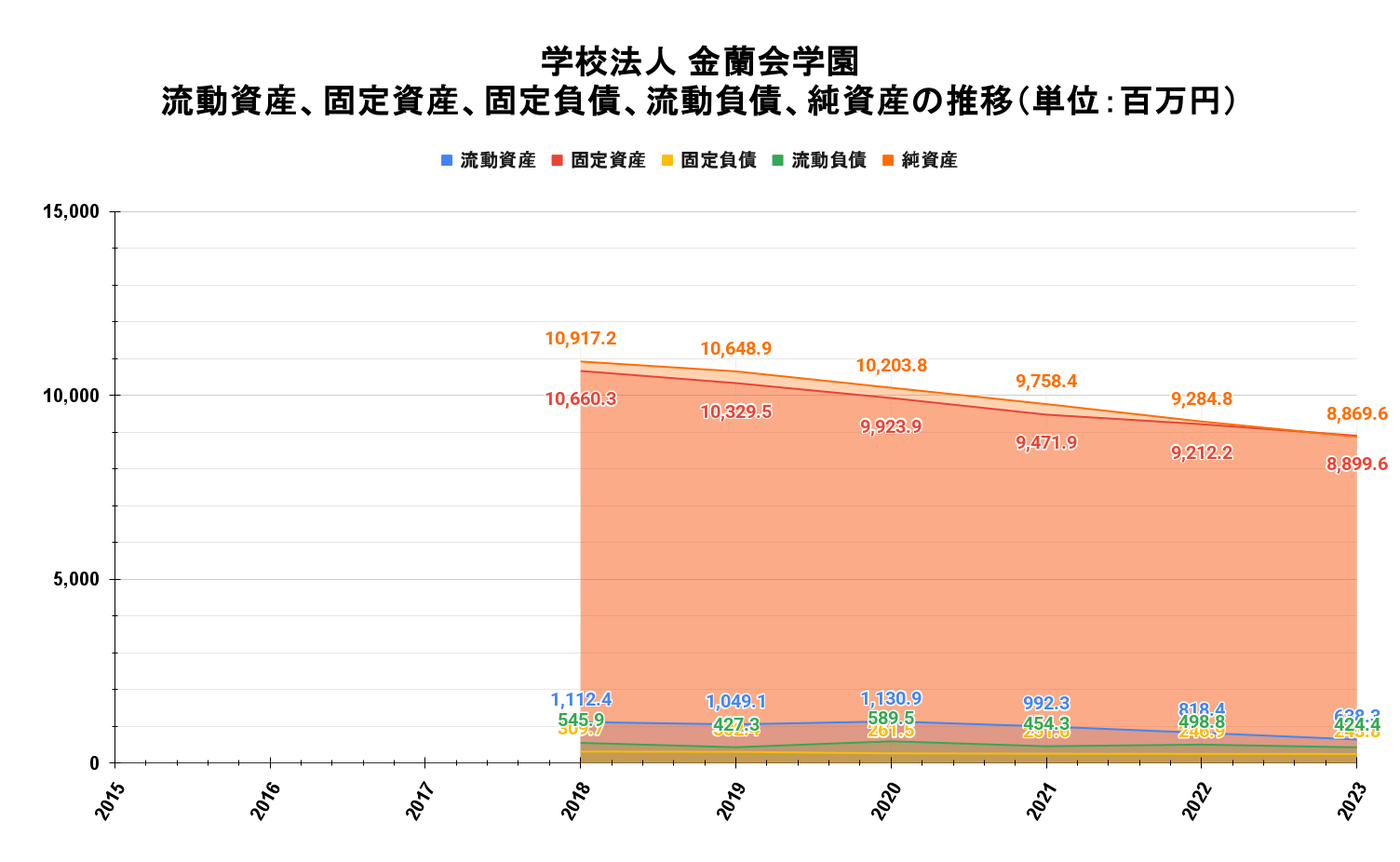

こちらの推移グラフは学校法人 金蘭会学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:▲4億1,380万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:▲4億1,520x万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 千里金蘭大学

- 金蘭会高等学校

- 金蘭会中学校

- 金蘭会保育園

ずっと赤字ですね…

学校法人 金蘭会学園の財務状況が厳しい原因として、いくつかの要因が考えられます:

- 教育活動の収支悪化:教育活動収支差額が赤字となっており、教育に関連する収益が支出を上回っていないことが大きな要因です。特に令和元年から令和5年にかけて、教育活動における収支は赤字が続いており、財政的に負担となっています。

- 経常収支の赤字:教育活動外の収支差額はわずかな黒字を維持しているものの、経常収支全体としては赤字が続いており、全体の経営バランスが悪化しています。

- 固定資産の減少:固定資産が年々減少しており、資産の価値が減っていることは、財政の安定性に悪影響を与えます。これにより、将来的な資産運用や再投資に対する余裕がなくなっています。

- 純資産の減少:学校法人の純資産も減少しており、自己資本の圧迫が進んでいます。特に令和2年以降、純資産は減少しており、財務基盤の弱化が懸念されています。

- 負債の増加と資産の縮小:流動負債が一時的に増加している時期もあり、短期的な返済圧力が財務状況をさらに厳しくしています。これに伴い、流動資産が減少し、支払い能力に影響を与えている可能性もあります。

総じて、収支バランスが取れず、資産の減少や負債の増加が財務状況を圧迫していることが、厳しい原因といえます。

こちらの大学職員になるのはお勧めでしょうか?

学校法人 金蘭会学園の財務状況が厳しいことを考慮すると、大学職員として就職することは慎重に検討する必要があります。以下の点を考慮することをお勧めします:

1. 財務の安定性

財務状況が厳しいということは、今後数年間にわたって予算やリソースに制限がかかる可能性があります。経常収支が赤字であり、固定資産や純資産の減少が続いているため、経営の改善策が求められる状況です。もしこのような財務環境が改善されない場合、職員の給与や福利厚生の見直し、さらには将来的なリストラなどのリスクが考えられます。

2. 安定性と将来性

大学が財務的に厳しい場合、組織内の仕事の安定性や将来性に不安が生じることがあります。教育活動の収支が赤字を続けていることから、今後の経営方針や学内環境が大きく変わる可能性もあります。長期的に安定した職場環境を求めるのであれば、他の財務基盤が安定している学校や機関を検討するのも一つの選択肢です。

3. 個人的なキャリア成長の機会

ただし、学園が現在抱えている課題に対して改善策を実行し、改革の一端を担いたいという意欲がある場合、逆にチャレンジングで学びの多い環境になる可能性もあります。財務改善に貢献できる機会があれば、自分のキャリアにとっても価値がある経験となり得ます。

4. 他の選択肢との比較

他の大学や教育機関と比較して、給与や福利厚生、就業環境などが魅力的であるかどうかも重要です。特に安定した経営基盤を持つ学校は、職員の待遇や福利厚生がより充実していることが多いです。

結論:

財務状況が厳しいという点で慎重に考えるべきですが、もし自分が財務改善や組織改革に積極的に取り組む意欲があり、変化をチャンスと捉えられるのであれば、経験を積む意味では有益な選択肢となる可能性もあります。どのようなキャリアを望むのか、どのような環境で働きたいのかをよく考えた上で判断することをお勧めします。

| 学校法人 金蘭会学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | – | – | – | – | -270.0 | -446.4 | -367.8 | -491.4 | -416.0 |

| 教育活動外収支差額 | – | – | – | – | 1.5 | 1.0 | 0.8 | 1.1 | 2.3 |

| 経常収支差額 | – | – | – | – | -268.5 | -445.4 | -367.0 | -490.3 | -413.8 |

| 特別収支差額 | – | – | – | – | 0.2 | 0.4 | -78.5 | 16.7 | -1.4 |

| 基本金組込前当年度収支差額 | – | – | – | – | -268.3 | -445.0 | -445.4 | -473.6 | -415.2 |

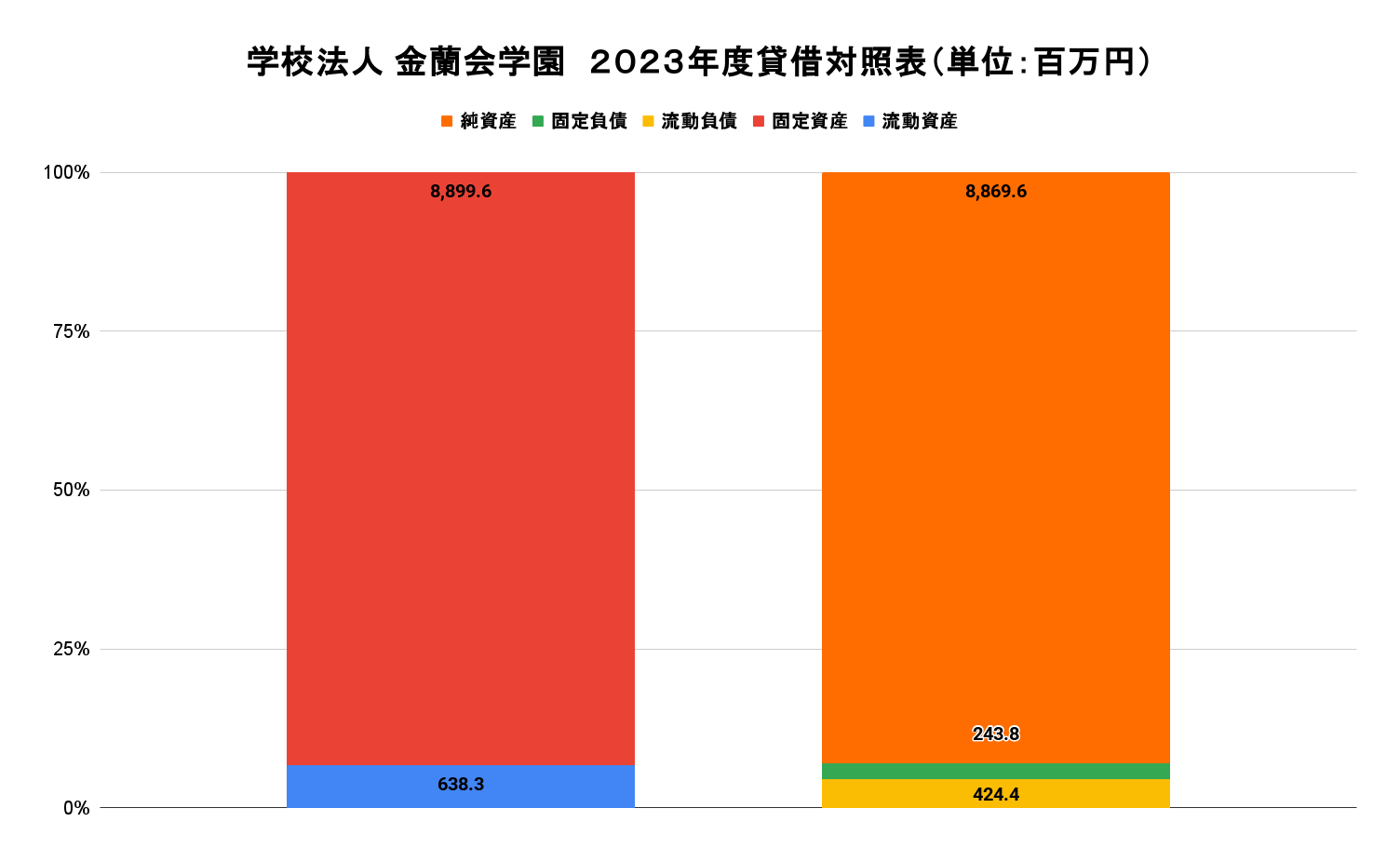

自己資本比率(純資産➗総資産):93.0% ※70%以上で健全

流動比率(流動資産➗流動負債✖️100):150.4% ※通常100%以上で健全

貸借対照表の令和元年(2019年)〜令和5年(2023年)のデータから、学校法人 金蘭会学園の財務状況を評価すると、以下のような傾向と評価ができます。

📊【1. 資産の推移】

| 年度 | 固定資産 (百万円) | 流動資産 (百万円) | 総資産合計 (概算) |

|---|---|---|---|

| 令和元年 | 10,329.5 | 1,049.1 | 約11,378.6 |

| 令和2年 | 9,923.9 | 1,130.9 | 約11,054.8 |

| 令和3年 | 9,471.9 | 992.3 | 約10,464.2 |

| 令和4年 | 9,212.2 | 818.4 | 約10,030.6 |

| 令和5年 | 8,899.6 | 638.3 | 約9,537.9 |

🔻 評価:

固定資産・流動資産ともに年々減少しています。これは設備や建物の減価償却や資産売却などが考えられ、資産規模が縮小している点から「財務の縮退傾向」が見られます。

💰【2. 負債の推移】

| 年度 | 流動負債 | 固定負債 | 負債合計 |

|---|---|---|---|

| 令和元年 | 427.3 | 302.4 | 729.7 |

| 令和2年 | 589.5 | 261.5 | 851.0 |

| 令和3年 | 454.3 | 251.6 | 705.9 |

| 令和4年 | 498.8 | 246.9 | 745.7 |

| 令和5年 | 424.4 | 243.8 | 668.2 |

🔻 評価:

負債総額はやや縮小していますが、流動負債(短期的な返済義務)は変動が大きく、キャッシュフローの余裕があるとは言い難い状態です。

🧾【3. 純資産の推移】

| 年度 | 純資産 (百万円) |

|---|---|

| 令和元年 | 10,648.9 |

| 令和2年 | 10,203.8 |

| 令和3年 | 9,758.4 |

| 令和4年 | 9,284.8 |

| 令和5年 | 8,869.6 |

🔻 評価:

純資産が5年間で約1,780億円(約16.7%)も減少しており、毎年継続して減っていることは財務健全性の低下を意味します。これは主に累積赤字による資本の目減りを反映していると考えられます。

📌総合評価:

💡「財務健全性は悪化傾向にあり、資産縮小と純資産の減少が続いている」

- 資産の減少 → 経営規模の縮小

- 純資産の減少 → 自己資本比率の低下(経営体力の低下)

- 負債水準は比較的安定しているが、資産減少に比して改善効果は限定的

❗結論(ひと言評価)

貸借対照表の観点からは「縮小均衡にある財務体質」と言え、構造的な収支改善や資本強化が必要な状況です。

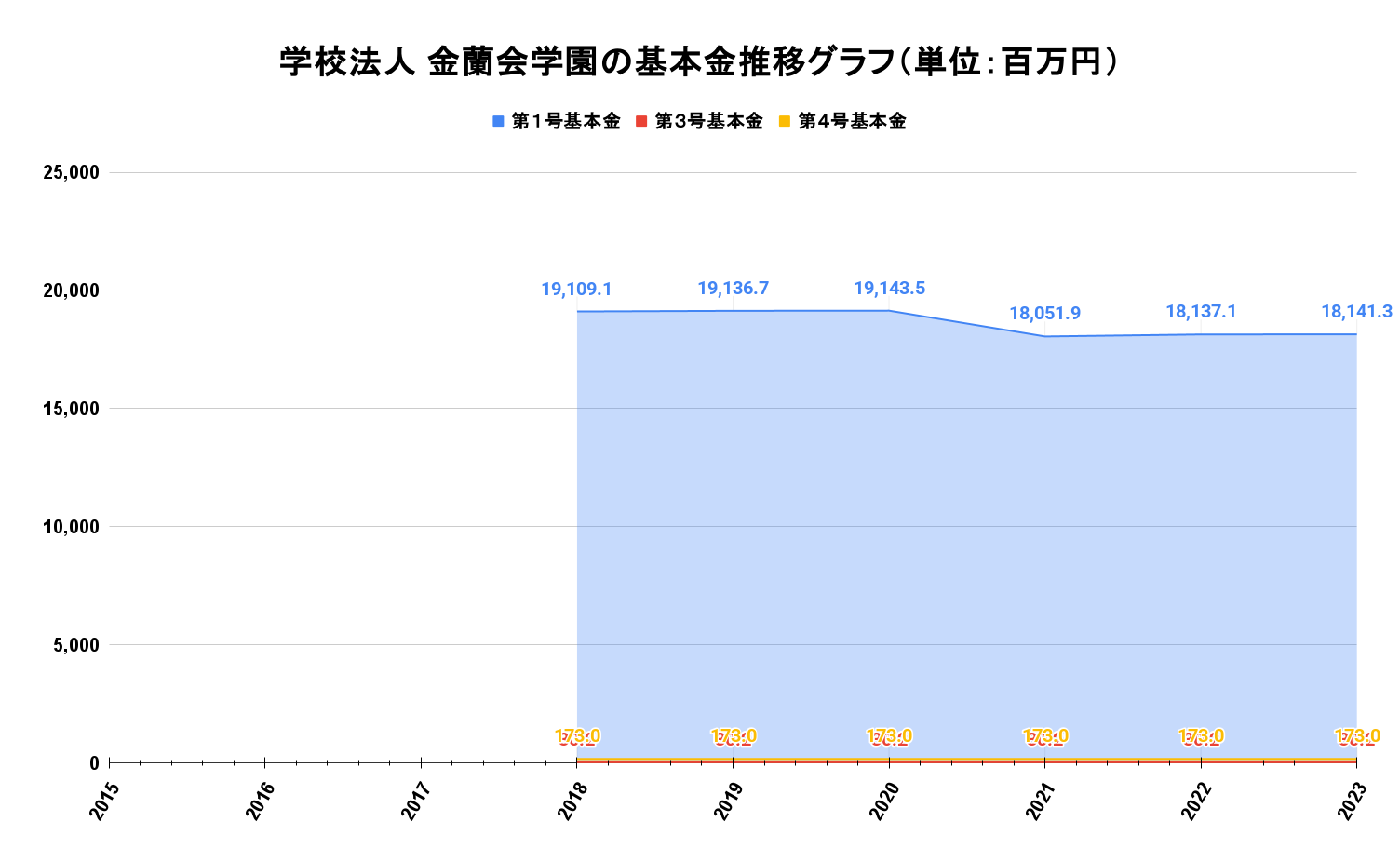

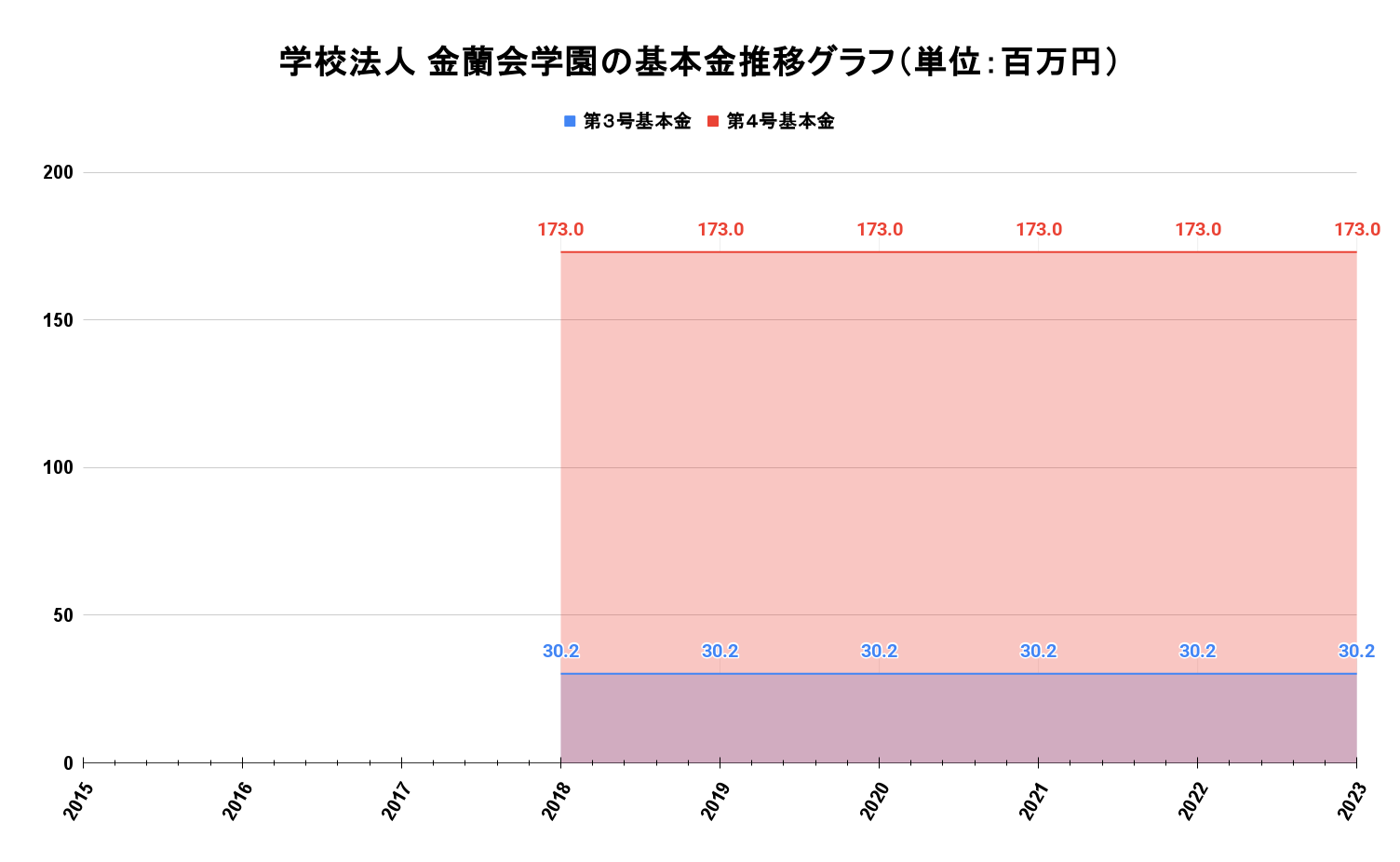

学校法人 金蘭会学園の「基本金」の推移(令和元年~令和5年)を見ると、財務の安定性や内部留保の動きについて重要な情報が読み取れます。

📘 基本金とは?

学校法人会計における「基本金」は、設備資金などとして恒久的に使用・保有されるべき財源を意味し、自己資本の中でも特に「動かさない」資本として扱われます。構成は主に次の通りです:

- 第1号基本金:土地・建物・設備等の取得に充てる

- 第3号基本金:特定の寄付金など、使途指定のある資金

- 第4号基本金:将来の特定目的のために積み立てる準備金(退職金等)

📊 基本金の推移(単位:百万円)

| 年度 | 第1号基本金 | 第3号 | 第4号 | 合計(概算) |

|---|---|---|---|---|

| 令和元年 | 19,136.7 | 30.2 | 173.0 | 19,339.9 |

| 令和2年 | 19,143.5 | 30.2 | 173.0 | 19,346.7 |

| 令和3年 | 18,051.9 | 30.2 | 173.0 | 18,255.1 |

| 令和4年 | 18,137.1 | 30.2 | 173.0 | 18,340.3 |

| 令和5年 | 18,141.3 | 30.2 | 173.0 | 18,344.5 |

🔍 評価ポイント

1. 第1号基本金が大幅に減少(令和2年→令和3年)

- 約1,092百万円(約11億円)もの大幅な減少があります。

- 固定資産売却や除却、または基本金からの取り崩しが行われた可能性が高く、これは資産の縮小や資金繰りのひっ迫を反映している可能性があります。

2. 令和3年以降は横ばい

- 第3号・第4号基本金は全期間で変化がなく、また令和3年以降の第1号基本金は小幅な変動に留まっています。

- これは新規の設備投資が停滞していることや、資本の増強が進んでいないことを示唆します。

📌 総合評価(基本金の視点から)

🟡「基本金の減少と停滞は、財務基盤の硬直化と設備投資余力の低下を示している」

- 設備投資が控えられているか、売却による資金調達が行われている可能性あり

- 基本金の維持・増強がされておらず、内部留保が伸びていない

- 今後の資産更新や大規模改修への対応力が低下する懸念あり

📘ひと言で言うと:

「基本金の減少は、学園の長期的な体力の低下を物語っています。」

こちらの大学職員に給与と年収をしりたいです。

学校法人 金蘭会学園の大学職員の年齢別給与・年収に関する具体的な情報は公開されていませんが、一般的な私立大学職員の給与水準を参考に、以下のように推定されます。

📊 年齢別の推定給与・年収(私立大学職員の一般的なモデル)

| 年齢 | 月給(概算) | 年収(概算) |

|---|---|---|

| 22歳(新卒) | 約20万円 | 約350万円 |

| 25歳 | 約23万円 | 約400万円 |

| 30歳 | 約30万円 | 約500万円 |

| 35歳 | 約35万円 | 約600万円 |

| 40歳 | 約40万円 | 約700万円 |

| 45歳 | 約44万円 | 約750万円 |

| 50歳 | 約47万円 | 約800万円 |

| 55歳 | 約49万円 | 約850万円 |

| 60歳 | 約50万円 | 約850万円 |

※上記の年収は、月給に賞与(ボーナス)を加えた概算です。賞与は年2回、合計で月給の5〜6ヶ月分と仮定しています。

💡 注意点

- 私立大学の給与体系は大学ごとに異なり、年功序列や職位、職務内容、地域によっても差があります。

- 金蘭会学園の財務状況が厳しいことを考慮すると、上記の一般的な私立大学職員の給与水準よりも低い可能性があります。

- 正確な給与・年収を知るには、金蘭会学園の公式採用情報や募集要項を確認することをお勧めします。

具体的な給与情報を得るためには、金蘭会学園の採用ページや求人情報を直接確認することが最も確実です。また、給与や待遇について不明な点がある場合は、採用担当者に直接問い合わせることも検討してください。

以上、有り難うございました。

コメント