youtubeでも説明してます♪

関西医療学園の財務状況は「やや厳しいが安定維持中」と言えます。

理由:

基本金も増加を続けており、長期的な安定性は保たれています。

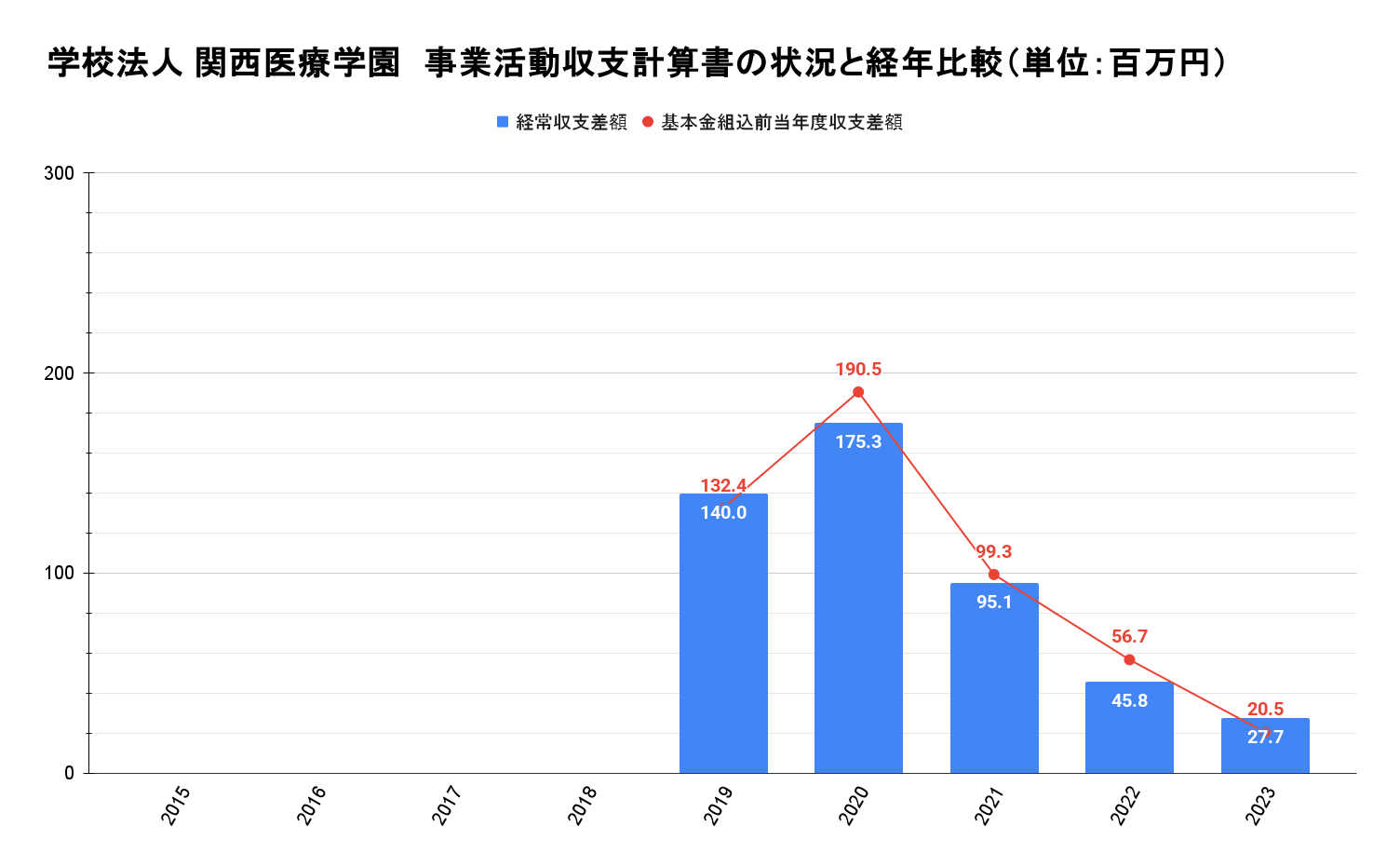

経常収支差額は2019年から2023年にかけて大幅に減少(140.0 → 27.7百万円)しており、収支の余裕が縮小しています。

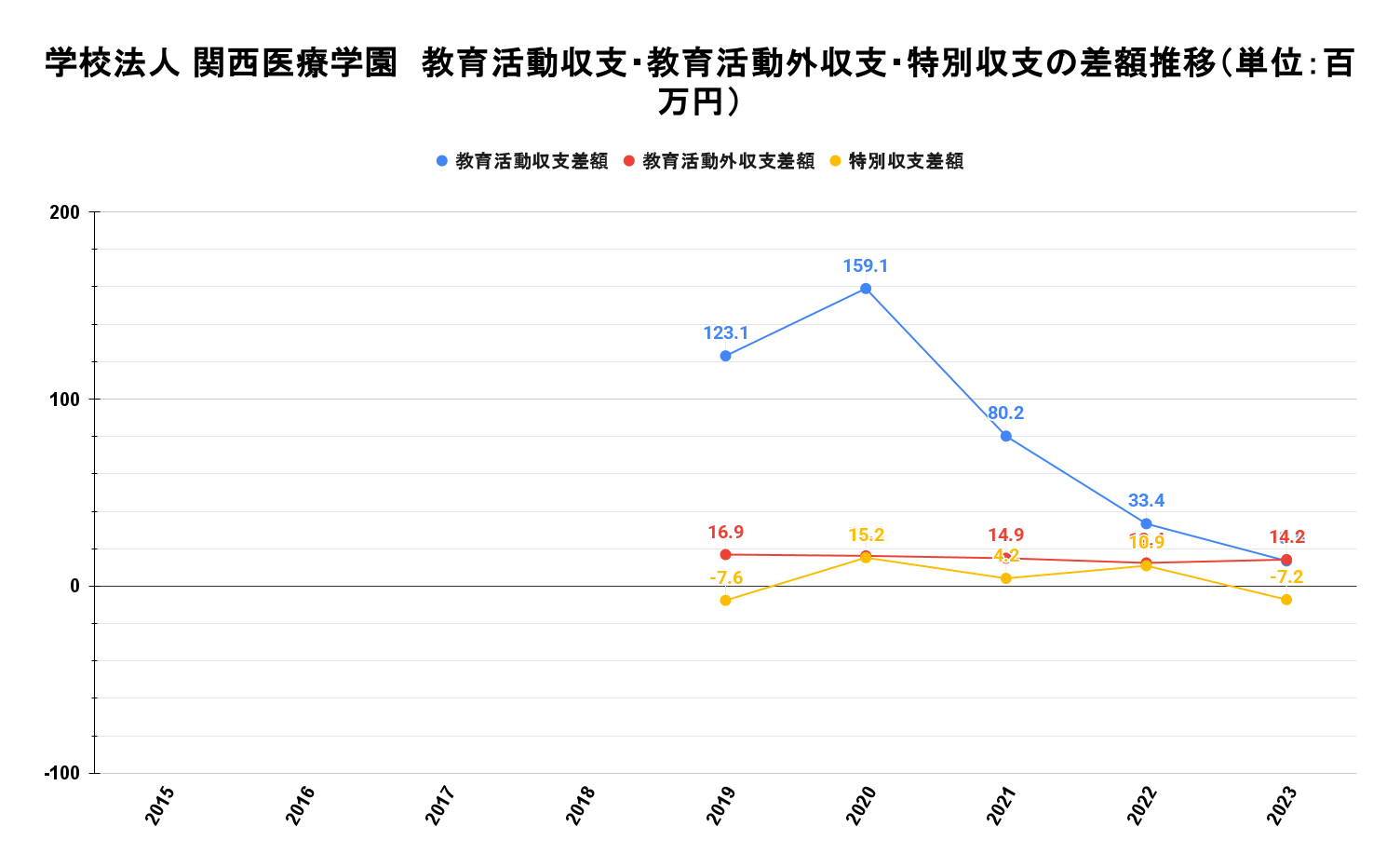

教育活動収支差額も同様に減少(123.1 → 13.5百万円)しており、本業の利益が低下傾向です。

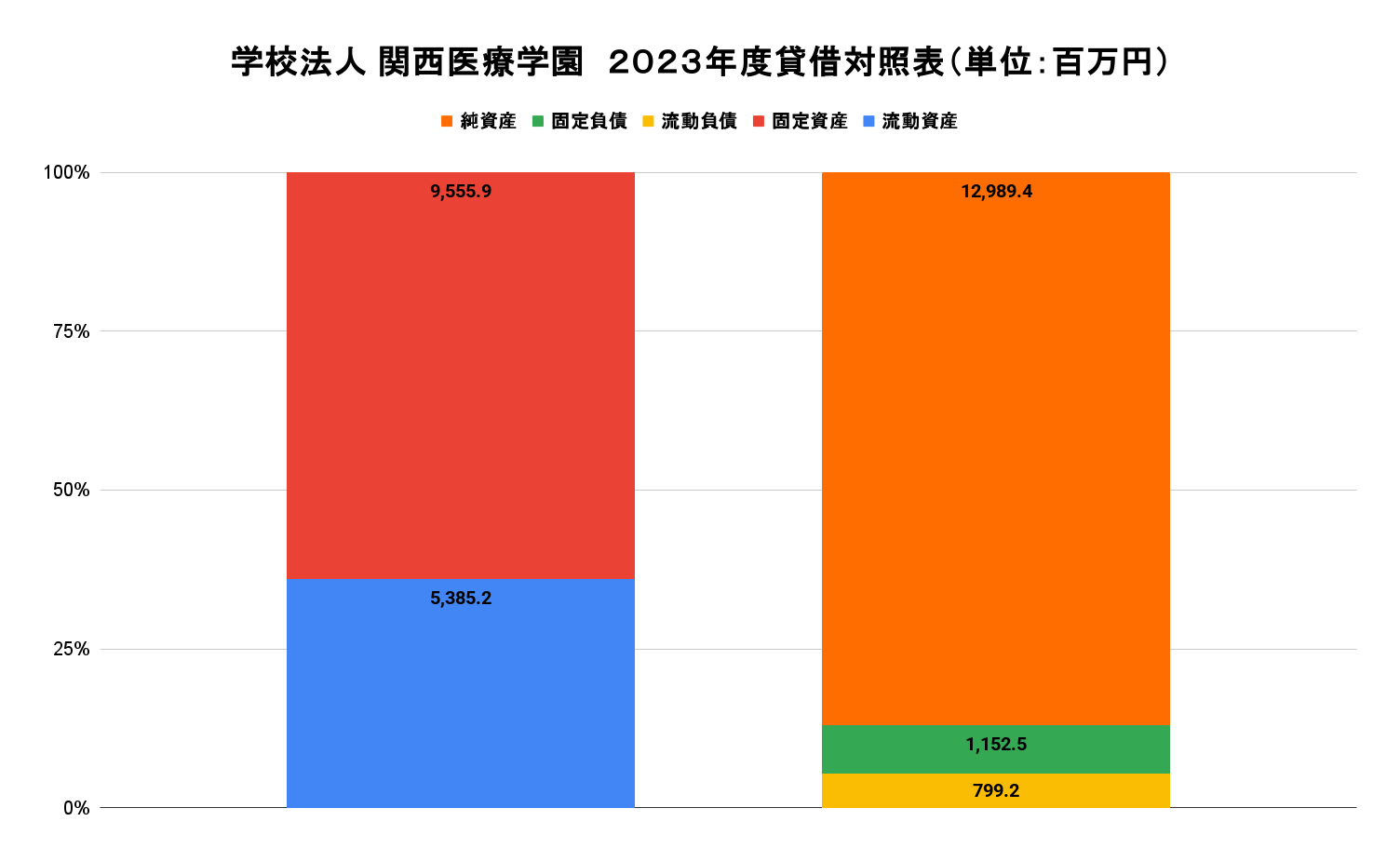

一方で、純資産は着実に増加しており(2019年 12,622.4 → 2023年 12,989.4百万円)、財政基盤は維持されています。

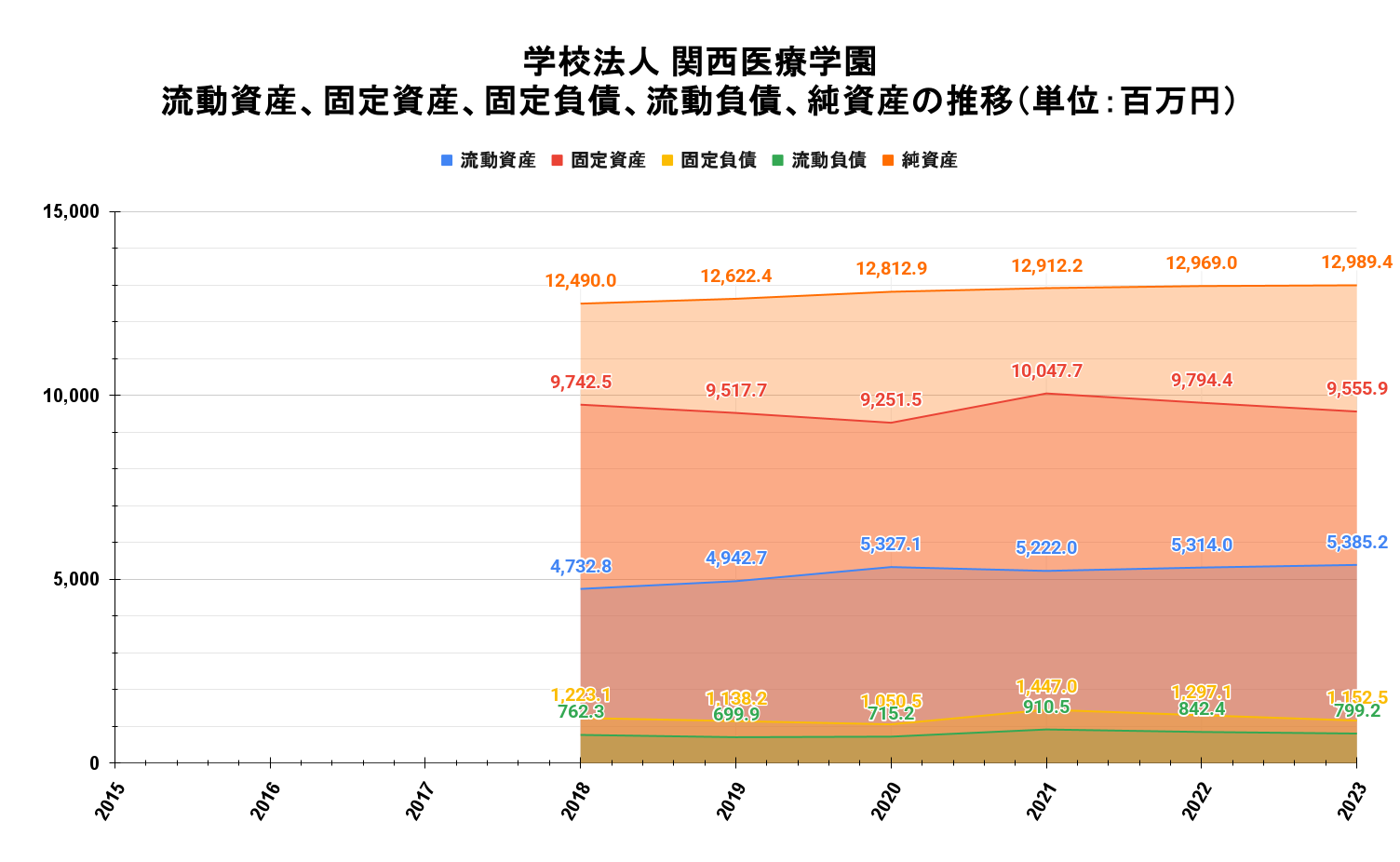

こちらの推移グラフは学校法人 関西医療学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:2,770万円の黒字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:2,050万円の黒字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 関西医療大学

- 関西医療学園専門学校

- 関西医療大学附属診療所

- 関西医療大学附属鍼灸治療所

- 関西医療大学附属接骨院

右肩下がりですね。

関西医療学園の財務データから読み取れる主な課題は、以下の3点です。

① 教育活動による利益の縮小

教育活動収支差額が年々減少しており、2019年の123.1百万円から2023年にはわずか13.5百万円にまで低下しています。

📉 これは、学生数の減少や授業料収入の伸び悩み、教育コストの増加などが背景にある可能性があります。

② 経常収支差額の減少

経常収支差額も同様に減少傾向(2019年:140.0百万円 → 2023年:27.7百万円)。

👉 通常の事業活動で得られる余剰が減っており、収支の健全性がやや損なわれつつある兆候です。

③ 特別収支の不安定さ

特別収支差額は2023年に▲7.2百万円と赤字。突発的な支出や資産の売却損など、イレギュラーな損益が経常収支を圧迫する年もあります。

📌 総合的に見ると:

- 経営の安定性(純資産や基本金の積立)は維持されている。

- 本業である教育活動から得られる利益が縮小しつつある。

- 中長期的には「収益性の回復」と「支出の効率化」が大きな課題です。

こちらの大学職員に就職するのはお勧めでしょうか?

関西医療学園(おそらく運営する大学など)への職員就職を検討される場合、以下の観点から「慎重ながらも前向きに検討できる」職場だと考えられます。

🔍 財務面からの評価:

✅ プラス要素

- 純資産・基本金が年々増加しており、経営基盤は安定しています。

- 負債比率も低く、財政的な危機感は高くありません。

- 人件費削減などの急激なコストカットが求められる状況ではないと考えられます。

⚠ 懸念点

- 本業である教育活動収支は急速に減少しており、今後は収益改善策の立案や学内改革が進む可能性があります。

- 一部年度では特別収支が赤字であり、突発的な財務リスクを内包している可能性もあります。

👥 就職先としての印象:

- 財政面は「赤字寸前ではないが、改革期に入っている」段階です。

- 安定性を求めるなら比較的安心できる法人ですが、成長や攻めの経営を求めるならやや慎重に検討してもよいかもしれません。

- 教育・医療系に特化しており、専門性を活かせる環境である一方、法人の規模や事業拡大余地は限られている可能性もあります。

💡結論:

「安定志向で教育・医療系の法人に関心があるなら、十分に検討できる職場」です。ただし、今後の財務改善や運営方針の変化には柔軟に対応できる姿勢が求められそうです。

| 学校法人 関西医療学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | – | – | – | – | 123.1 | 159.1 | 80.2 | 33.4 | 13.5 |

| 教育活動外収支差額 | – | – | – | – | 16.9 | 16.2 | 14.9 | 12.4 | 14.2 |

| 経常収支差額 | – | – | – | – | 140.0 | 175.3 | 95.1 | 45.8 | 27.7 |

| 特別収支差額 | – | – | – | – | -7.6 | 15.2 | 4.2 | 10.9 | -7.2 |

| 基本金組込前当年度収支差額 | – | – | – | – | 132.4 | 190.5 | 99.3 | 56.7 | 20.5 |

貸借対照表(バランスシート)の2023年度データを中心に、関西医療学園の財政状態を評価すると、以下の通りです。

📊【2023年度 貸借対照表の概要】(単位:百万円)

- 固定資産:9,555.9

- 流動資産:5,385.2

- 固定負債:1,152.5

- 流動負債:799.2

- 純資産:12,989.4

🧭【評価ポイント】

① 財務の健全性:非常に高い

- 総資産合計(固定 + 流動)= 約14,941億円

- 総負債合計(固定 + 流動)= 約1,951.7億円

- 負債比率(負債 ÷ 総資産)= 約13.1%

→ 負債はかなり少なく、自己資本中心の健全な財務構造といえます。

② 流動比率(短期の支払い能力):約673%

- 流動資産 ÷ 流動負債 = 5,385.2 ÷ 799.2 ≒ 6.73(= 673%)

→ 一般的に200%以上なら優良。非常に高い流動性を確保しており、短期の資金繰りに不安はない水準です。

③ 純資産の安定性:年々増加

- 純資産は2019年の12,622.4から2023年には12,989.4まで微増

→ 大きな伸びはないが、減少もしておらず、安定感があります。

④ 固定資産の変動:やや減少傾向

- 固定資産は2021年に一度10,047.7まで増加し、その後9,555.9までやや減少

→ 設備投資のピークが過ぎた印象。減価償却や施設売却の可能性あり。

📌 総合評価:

「財務体質は非常に健全で、自己資本比率が高く、資金繰りにも問題はない」法人です。

ただし、収支面(教育活動の収支差額など)で減益傾向が続いており、将来的にはバランスシート上の資産を活かした戦略や改革が必要になる可能性があります。

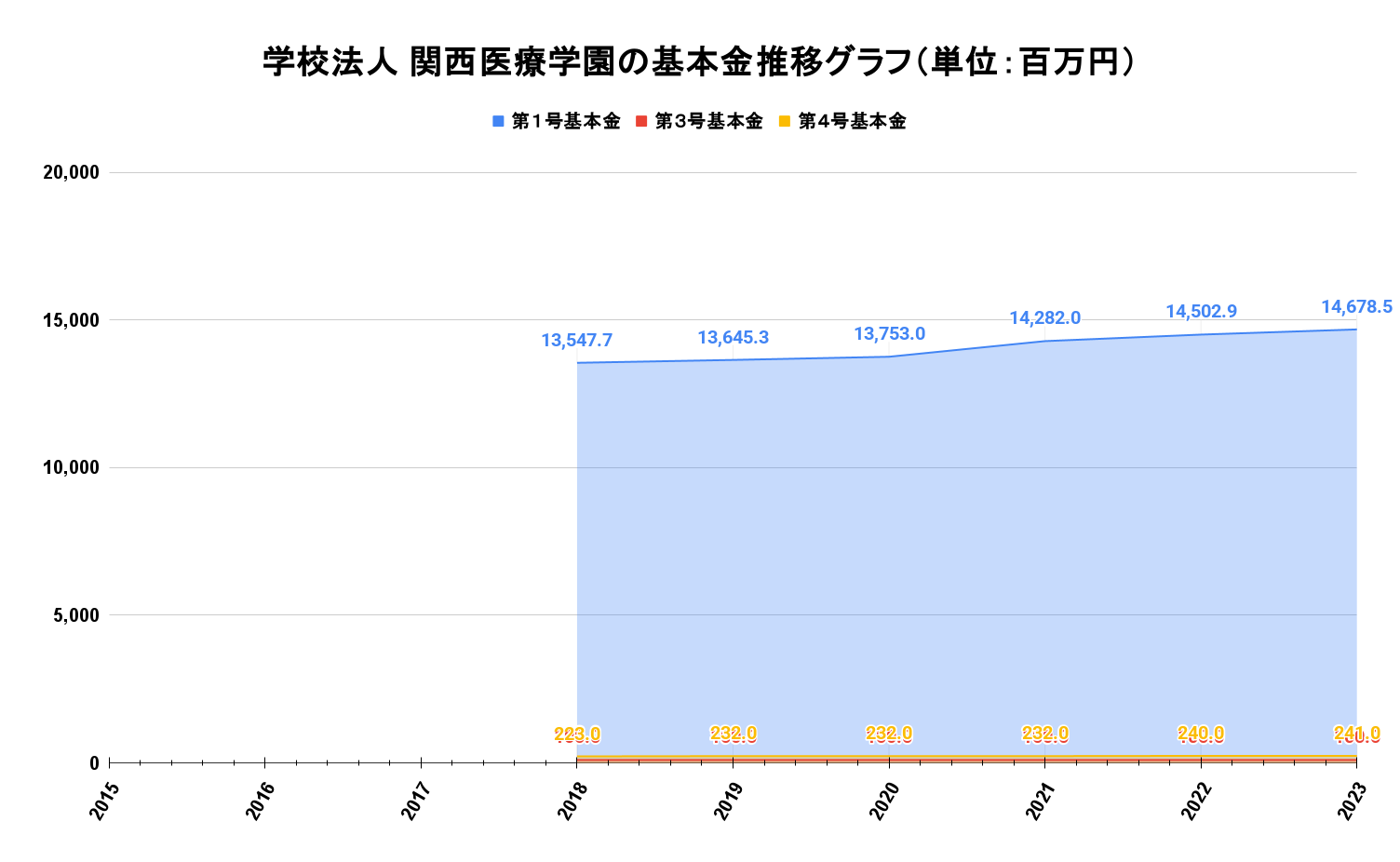

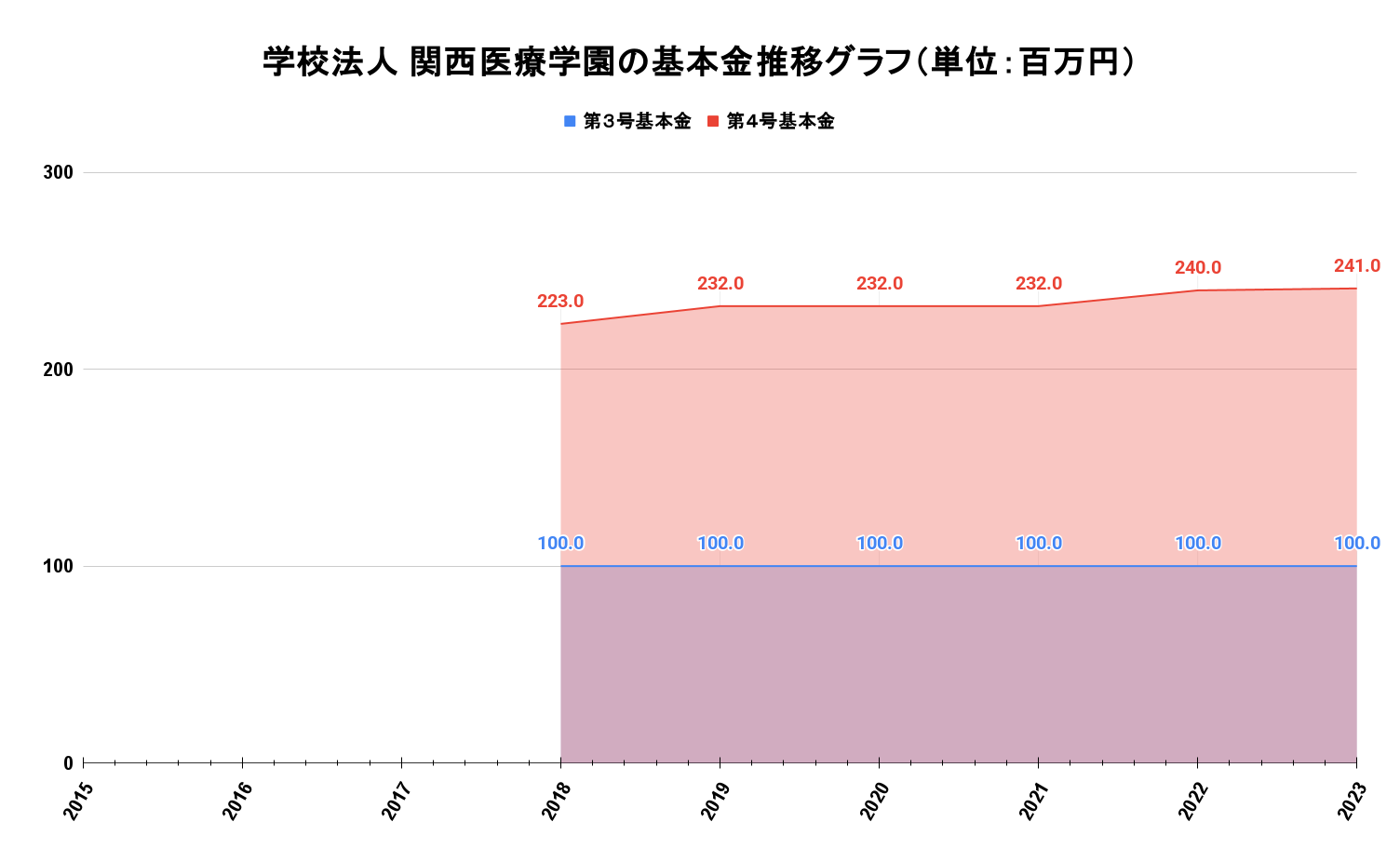

関西医療学園の基本金(資本金に相当)の推移から判断すると、非常に安定した資産管理と内部留保の姿勢が見受けられます。以下に詳細な評価を示します。

📊【基本金の推移(単位:百万円)】

| 年度 | 第1号基本金 | 第3号基本金 | 第4号基本金 | 合計 |

|---|---|---|---|---|

| 2018 | 13,547.7 | 100.0 | 223.0 | 13,870.7 |

| 2019 | 13,645.3 | 100.0 | 232.0 | 13,977.3 |

| 2020 | 13,753.0 | 100.0 | 232.0 | 14,085.0 |

| 2021 | 14,282.0 | 100.0 | 232.0 | 14,614.0 |

| 2022 | 14,502.9 | 100.0 | 240.0 | 14,842.9 |

| 2023 | 14,678.5 | 100.0 | 241.0 | 15,019.5 |

🔍【評価ポイント】

① 着実な積み増しによる財務安定性の確保

- 第1号基本金(建物や設備等の資産に充当される)を中心に、毎年100~300百万円ずつ増加しており、内部資金による設備投資や資産保全が行われていることを示します。

② 特定目的の基本金構成の偏り

- 第2号基本金(奨学金原資等)はゼロで固定

→ 学生支援や特別研究への積立がないことは、中長期的には改善余地があるとも言えます。

③ 基本金と純資産の関係

- 基本金:15,019.5百万円に対し、純資産:12,989.4百万円

→ 基本金が純資産を上回っており、一部は減価償却済み資産などに形を変えていると考えられます。これは珍しくはありませんが、会計上の構造に注意が必要です。

④ 継続性と信頼性の証

- 基本金は会計上取り崩しができないため、これが堅調に積み上がっているという事実は、法人の長期的な健全経営を示す指標です。

📌 総合評価:

関西医療学園の基本金は「非常に堅実で安定的に管理されており、長期的な資産保全と経営安定性を示す優良指標」です。

一方で、今後は以下のような展開が課題・検討事項として挙げられます:

基本金過多状態における資産の流動化や再投資判断

基本金を活用した新たな設備投資・教育強化の戦略

第2号基本金(奨学金や基金)の導入による教育ミッション強化

大学職員の給与と年収を知りたいです。

関西医療学園の具体的な年齢別給与データは公開されていませんので、他同規模の私立大学のデータを参考に推定した給与と年収となります。

関西医療学園は中堅規模の私立医療系大学法人で、専攻は医療・リハビリテーション分野とみられます。

そこで、同等規模(学生数1,000〜2,000人程度、医療系・単科大学・地方私立)大学のデータを参考に、大学職員の年齢別の平均的な給与・年収モデルを以下に推定しました。

📊 モデル:中規模私立医療系大学(例:帝京平成大学、森ノ宮医療大学、宝塚医療大学など)

━━━━━━━━━━━━━━━━━━━━

💼 年齢別の給与・年収(推定モデル)

| 年齢 | 月額給与(手当込) | 賞与(年) | 想定年収 |

|---|---|---|---|

| 25歳 | 約23万円 | 約80万円 | 約360万円 |

| 30歳 | 約27万円 | 約100万円 | 約424万円 |

| 35歳 | 約31万円 | 約130万円 | 約502万円 |

| 40歳 | 約35万円 | 約150万円 | 約570万円 |

| 45歳 | 約38万円 | 約170万円 | 約626万円 |

| 50歳 | 約41万円 | 約180万円 | 約672万円 |

| 55歳 | 約43万円 | 約180万円 | 約696万円 |

※ 想定条件:

- 月額給与は諸手当(住宅、扶養など)込みの概算

- 賞与は年2回支給、年間4〜5ヶ月分程度

- 残業代や一時金などは含まず

- 大学の昇給・等級制度により若干の変動あり

━━━━━━━━━━━━━━━━━━━━

📌 備考

医療系大学は職員数が限られるため、少数精鋭で業務量が多い傾向にありますが、そのぶん専門性を活かした運営に関われる可能性も高いです。

上記は国立大学法人職員(年収500〜800万円)や大手私立大学(早慶・同志社など:年収800万円超)よりは控えめな水準です。

ただし、福利厚生(私学共済など)は比較的良好で、安定した給与体系が見込まれます。

以上、有り難うございました。

コメント