財務状況は厳しいと言えます。

理由:

- 教育活動収支差額・経常収支差額ともに5年連続で赤字(令和元年〜令和5年)。

- 赤字幅が一時改善したものの、継続的に大幅なマイナスが続いている。

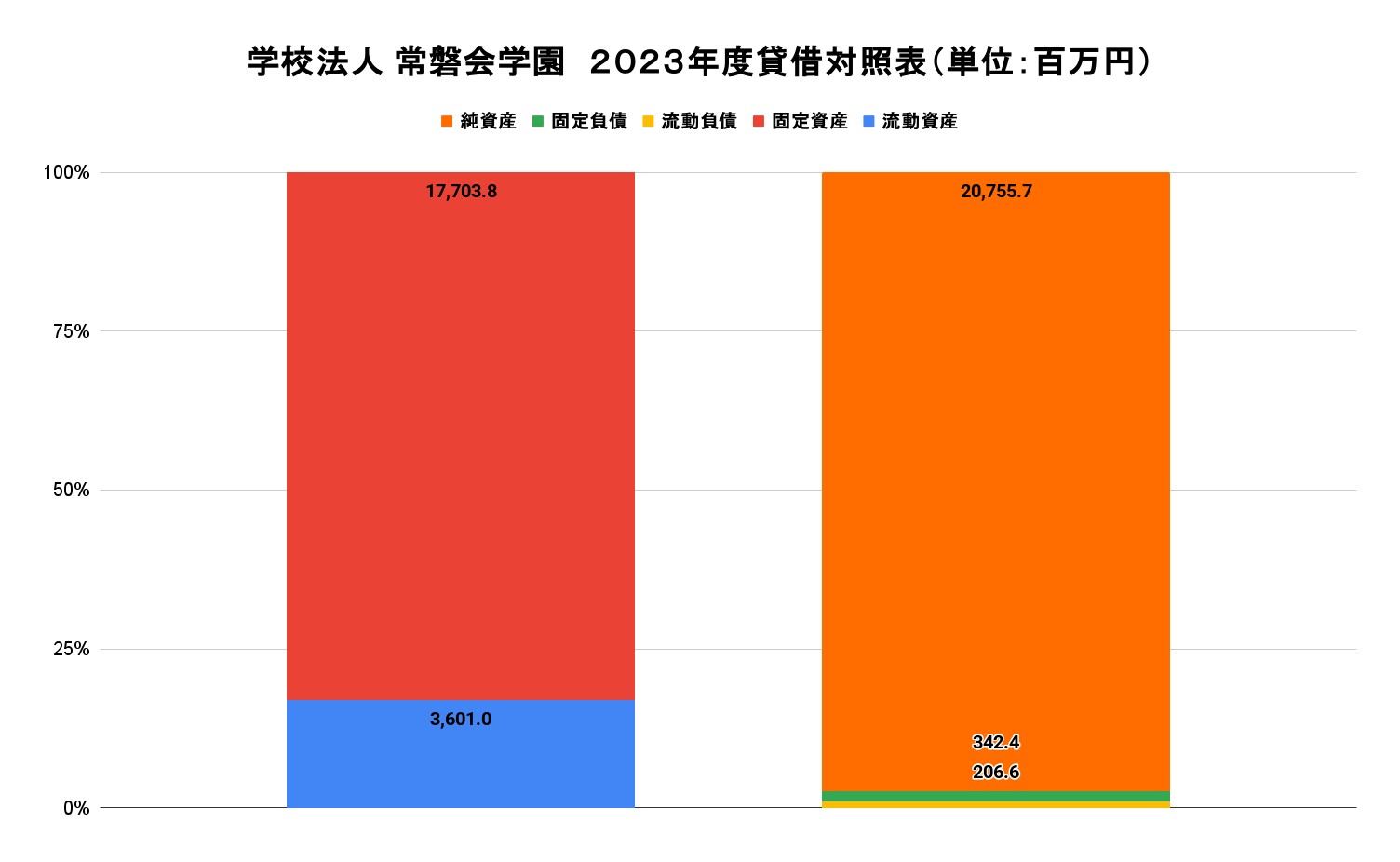

- 純資産も年々減少しており(22,800.8百万円(228億80万円) → 20,755.7百万円(207億570万円))、資産の目減りが続いている。

- 特別収支差額で一部年に黒字も見られるが、一時的であり、構造的な赤字体質が見て取れる。

事業継続のためには抜本的な収支改善策が求められる状況です。

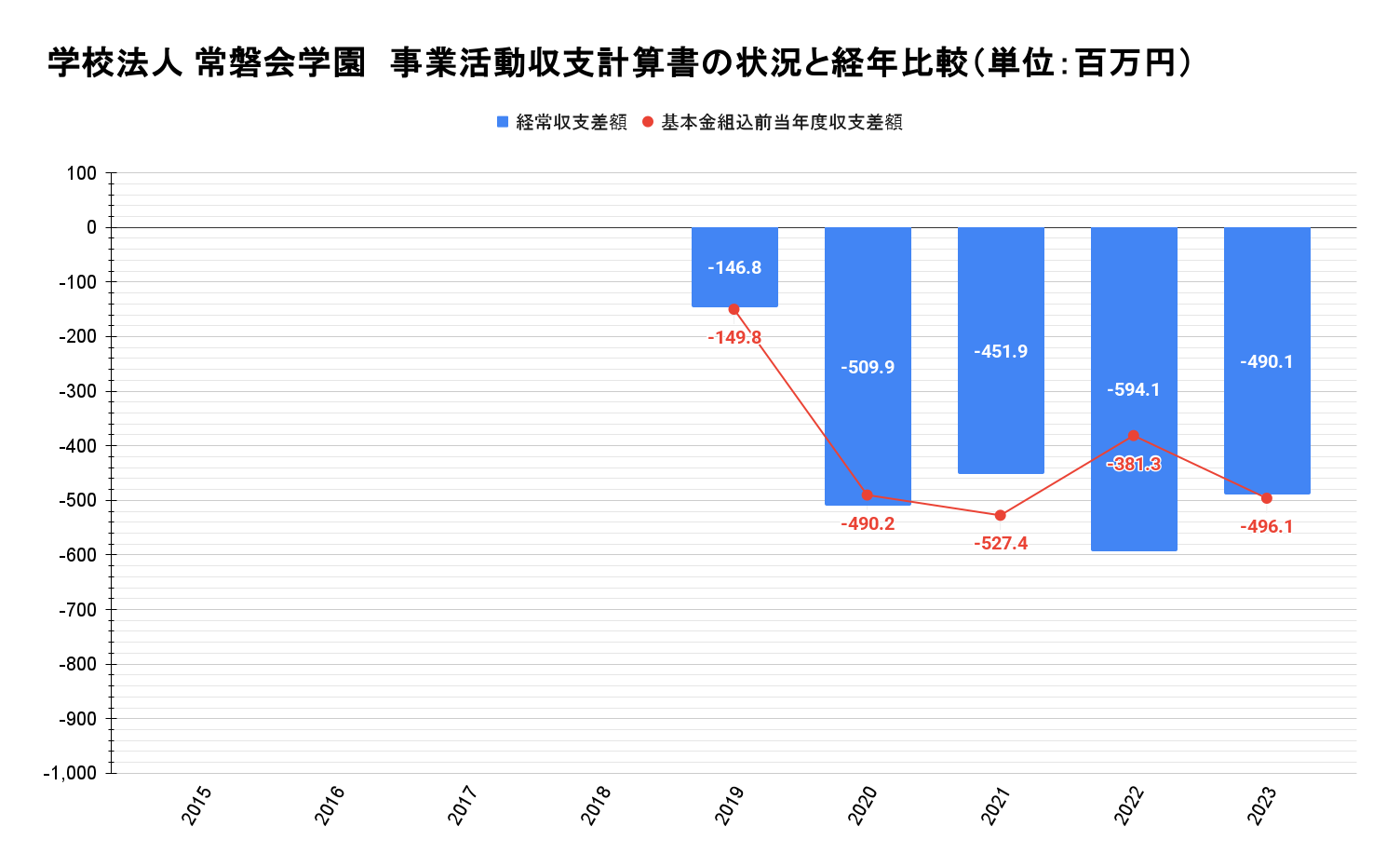

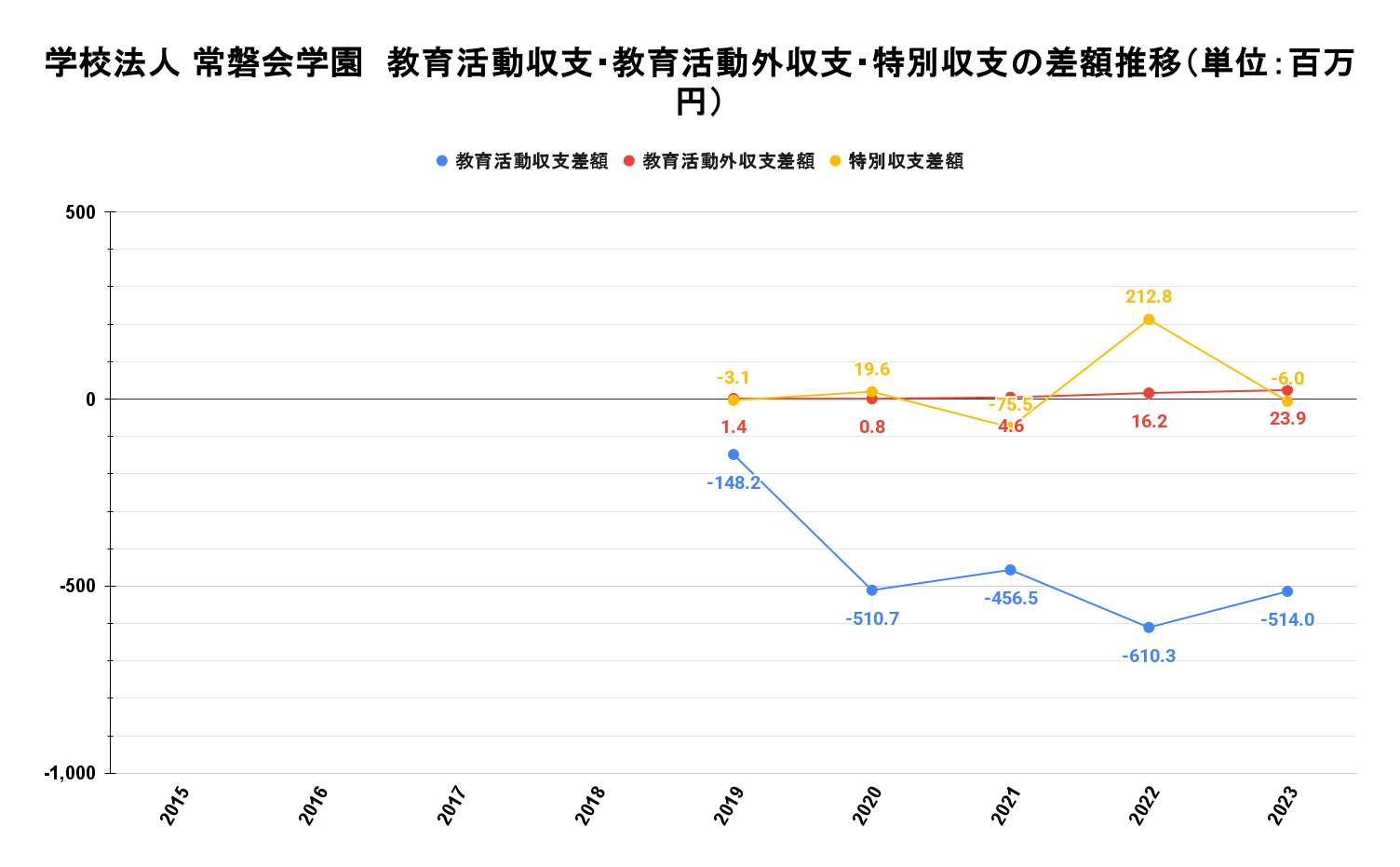

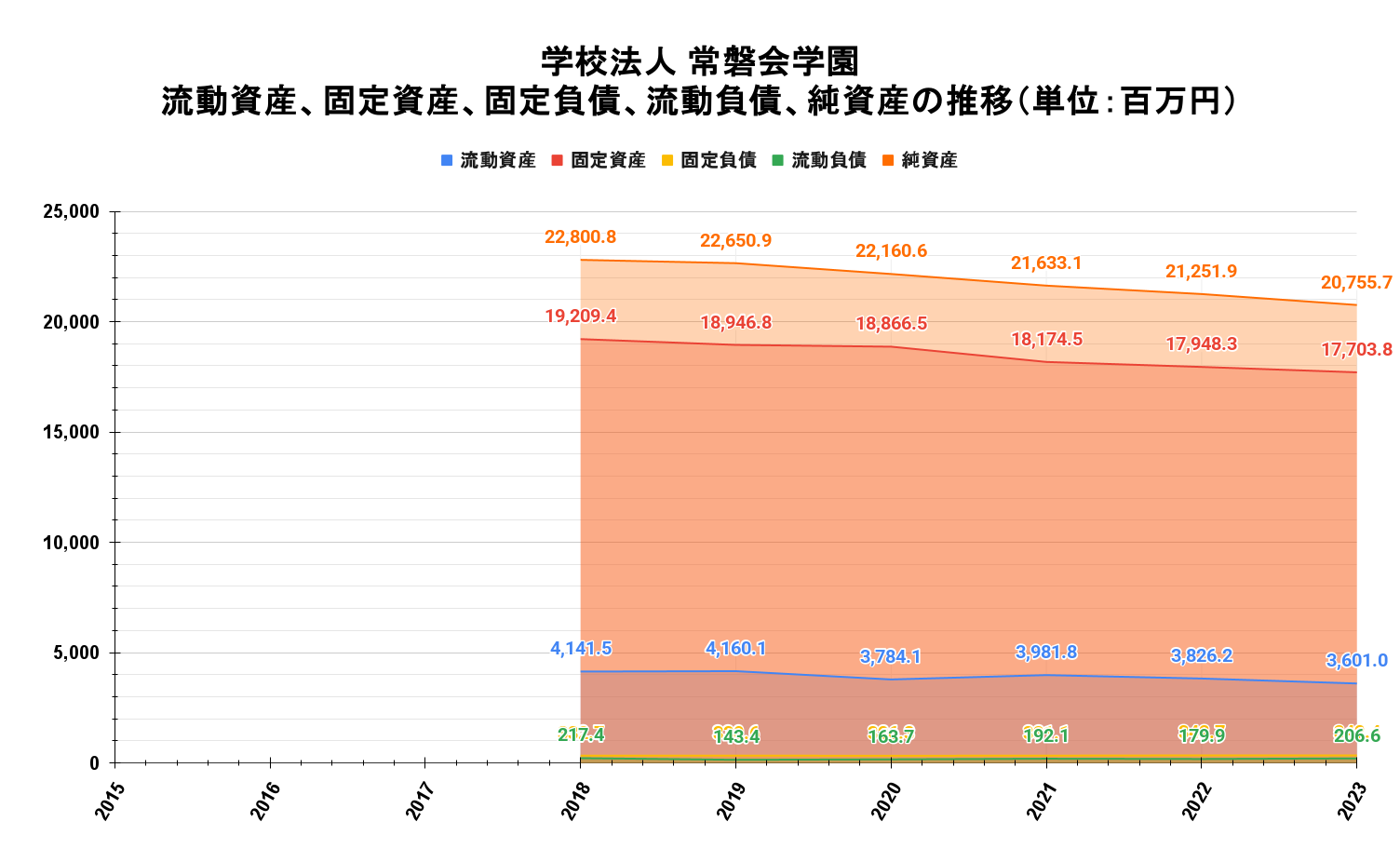

こちらの推移グラフは学校法人 常磐会学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:5億1,400万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:4億9,610万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 大阪常磐会大学

- 大阪常磐会大学短期大学部

うわ〜、赤字が続いてますね…。

この財務データだけでは赤字の直接的な要因までは明確に特定できませんが、状況からいくつかの可能性が推察できます:

🔍 赤字継続の主な可能性

1. 教育活動収支の恒常的な赤字

- 教育活動収支差額が令和元年から5年連続で大幅な赤字(例:令和4年 −610.3百万円:▲6億1,030万円)。

- これは主に授業料や補助金などの収入よりも、人件費・施設費などの支出が上回っていることを示唆。

- → 教職員数の多さ、給与水準の高さ、老朽化した施設の維持費などが原因の可能性。

2. 収入構造の硬直化

- 教育活動外収支(資産運用益や寄付など)は毎年プラスだが非常に小規模(23.9百万円(2,390万円)など)。

- → 財務的に余力がなく、新たな収入源の開拓もできていない可能性。

3. 固定資産の減少傾向

- 固定資産が毎年減少(19,209.4 (192億940万円)→ 17,703.8百万円(177億380万円))。

- → 減価償却の影響や資産売却も考えられるが、それが事業活動の縮小や老朽化を意味している可能性も。

4. 純資産の減少

- 赤字が資産を食い潰しており、自己資本(純資産)も減少中。

- → 今後の財務耐性も弱まっている。

📌 まとめ

赤字の継続は、おそらく「支出過多な教育活動」に加え、「収入の伸び悩み」と「構造的なコスト体質」が原因です。

こちらの大学職員になるのはお勧めできますか?

結論から言うと、慎重に検討すべき職場です。

以下の点から、メリット・リスクの両面を整理してみます:

✅ お勧めできる点(可能性)

- 安定した雇用形態(公務員的な側面)

- 学校法人は比較的解雇リスクが低く、労働環境も整っている場合が多いです。

- 福利厚生も手厚い傾向があります。

- 教育・社会貢献に関わるやりがい

- 教育機関として地域や学生への貢献を実感できる職場です。

- 財務は悪化しているが、即時倒産の状況ではない

- 純資産は依然2,000億円規模(20,755.7百万円)、一定の財務基盤はあります。

⚠️ お勧めできない・注意が必要な点

- 事業構造上の赤字体質

- 教育活動が長年赤字で、抜本的な改善が見られません。

- 将来的に給与カットや人員整理の可能性もゼロではない。

- 成長余地が見えにくい

- 収益源の多角化(例えば社会人教育、留学生事業など)が見えず、今後も厳しい経営環境が続く懸念。

- 組織改革の可能性とその負担

- 赤字改善のために大きな組織再編や業務効率化が行われる可能性があり、職員にとって負担が増えるケースも。

📌 総合評価

一方、キャリア成長や経済的安定を重視する人には、リスクが高めの選択肢。

教育分野に強い志があり、安定よりも使命感を優先する人には一定の魅力あり。

| 学校法人 常磐会学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | -148.2 | -510.7 | -456.5 | -610.3 | -514.0 | ||||

| 教育活動外収支差額 | 1.4 | 0.8 | 4.6 | 16.2 | 23.9 | ||||

| 経常収支差額 | -146.8 | -509.9 | -451.9 | -594.1 | -490.1 | ||||

| 特別収支差額 | -3.1 | 19.6 | -75.5 | 212.8 | -6.0 | ||||

| 基本金組込前当年度収支差額 | -149.8 | -490.2 | -527.4 | -381.3 | -496.1 |

貸借対照表のデータ(平成30年~令和5年)から、学校法人 常磐会学園の財務体質には徐々に劣化傾向が見られると言えます。以下にポイントを整理します。

🔍 貸借対照表の評価ポイント

① 純資産の減少(財務基盤の弱体化)

| 年度 | 純資産(百万円) |

|---|---|

| H30(2018) | 22,800.8 |

| R1(2019) | 22,650.9 |

| R2(2020) | 22,160.6 |

| R3(2021) | 21,633.1 |

| R4(2022) | 21,251.9 |

| R5(2023) | 20,755.7 |

- 約5年間で約2,000百万円(20億円)(≒9%)減少

- 毎年赤字を出し、それがそのまま純資産の減少に反映されている。

📉 評価:中長期的に財務基盤が痩せている状態。資金的なクッションが薄くなってきており、将来の突発的支出への耐性が低下。

② 流動比率の悪化(短期的な支払い能力の低下)

| 年度 | 流動資産 | 流動負債 | 流動比率(%) |

|---|---|---|---|

| H30 | 4,141.5 | 217.4 | 約1,905% |

| R1 | 4,160.1 | 143.4 | 約2,900% |

| R2 | 3,784.1 | 163.7 | 約2,312% |

| R3 | 3,981.8 | 192.1 | 約2,073% |

| R4 | 3,826.2 | 179.9 | 約2,126% |

| R5 | 3,601.0 | 206.6 | 約1,743% |

- 水準としては依然高いが、年々低下傾向

- 資産が目減りする一方で、負債はやや増加傾向

📉 評価:短期的には支払い能力は十分だが、長期的には警戒が必要。内部留保の減少が続けば、数年内に影響が顕在化する可能性。

③ 固定資産の減少(投資余力 or 資産劣化)

| 年度 | 固定資産(百万円) |

|---|---|

| H30 | 19,209.4 |

| R1 | 18,946.8 |

| R2 | 18,866.5 |

| R3 | 18,174.5 |

| R4 | 17,948.3 |

| R5 | 17,703.8 |

- 減価償却や資産売却によって毎年少しずつ減少

- 投資停止、施設の老朽化の可能性も

📉 評価:教育環境の維持・改善に向けた投資が停滞している可能性。今後の競争力に影響を及ぼす恐れも。

✅ 総合評価(貸借対照表ベース)

現時点で資金ショートの危険性は低いが、5年〜10年スパンでの継続的赤字が続けば、資金繰り・経営の自由度に制約が出る可能性が高い。

短期的には健全性あり(流動比率高、負債少)

中長期的には懸念大(純資産の減少、資産の目減り)

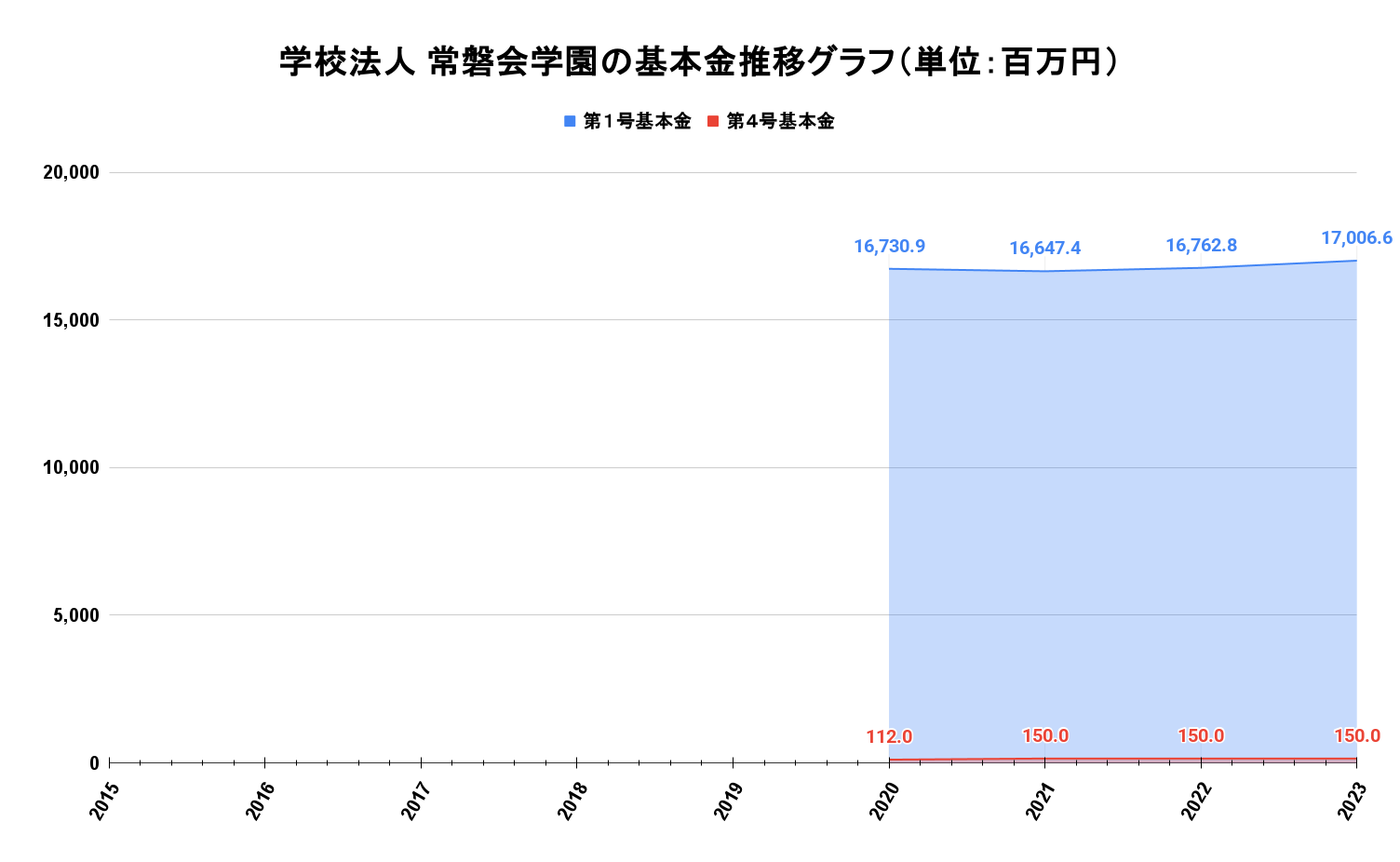

常磐会学園の基本金のデータ(令和2年〜令和5年)を見ると、限定的な積立と財務の硬直化が見られる状況です。以下にポイントを整理して評価します。

🔍 基本金の推移(第1号・第4号のみ記載)

| 年度 | 第1号基本金(百万円) | 第4号基本金(百万円) |

|---|---|---|

| 令和2年(2020) | 16,730.9 | 112.0 |

| 令和3年(2021) | 16,647.4 | 150.0 |

| 令和4年(2022) | 16,762.8 | 150.0 |

| 令和5年(2023) | 17,006.6 | 150.0 |

✅ 基本金の基本的な意味(整理)

- 基本金は学校法人における自己資本のうち、原則として処分できない財源。

- 第1号基本金:施設等に充当した金額(建物・設備などの取得資金を積み立て)

- 第4号基本金:財務改善のための特別な目的積立(任意)

📉 評価ポイント

① 積立額の伸びは極めて緩やか

- 第1号基本金は4年間でわずか275.7百万円(2億7,570万円)の増加(+約1.6%)

- 第4号基本金は2021年以降まったく増加なし

👉 評価:赤字決算が続いているため、基本金への余剰の組入れが難しいと考えられます。

② 第2・3号基本金が一切存在しない

- 第2号:奨学資金等への積立

- 第3号:将来の大規模修繕や更新のための積立

👉 評価:将来の教育投資や修繕費への計画的準備がない可能性があり、長期的な財政戦略の欠如を示唆。

③ 教育資産に対する裏付けとしては不十分

- 第1号基本金と固定資産の関係を見ると、固定資産(17,703.8百万円(177億380万円))に対し、基本金がほぼ同額でバランスはある。

- ただし、施設の減価償却・更新が進む中で、今後の再投資原資としての積立はかなり不十分。

✅ 総合評価(基本金ベース)

| 評価 | 内容 |

|---|---|

| 🔴 否定的 | 積立の増加が鈍く、赤字体質が影響している |

| 🔴 否定的 | 将来投資・修繕に向けた財源(第2・3号基本金)がゼロ |

| ⚠️ 注意点 | 固定資産とのバランスは取れているが、将来的な更新には不安あり |

📌 結論:

基本金の水準は「現状維持に必要な最低限」という印象で、戦略的な蓄積ができていない。今後の施設老朽化や設備投資への対応力には疑問が残ります。

以上、有り難うございました。

コメント