残念ですが今回は単年での評価となります。

財財務状況はやや厳しいと言えます。

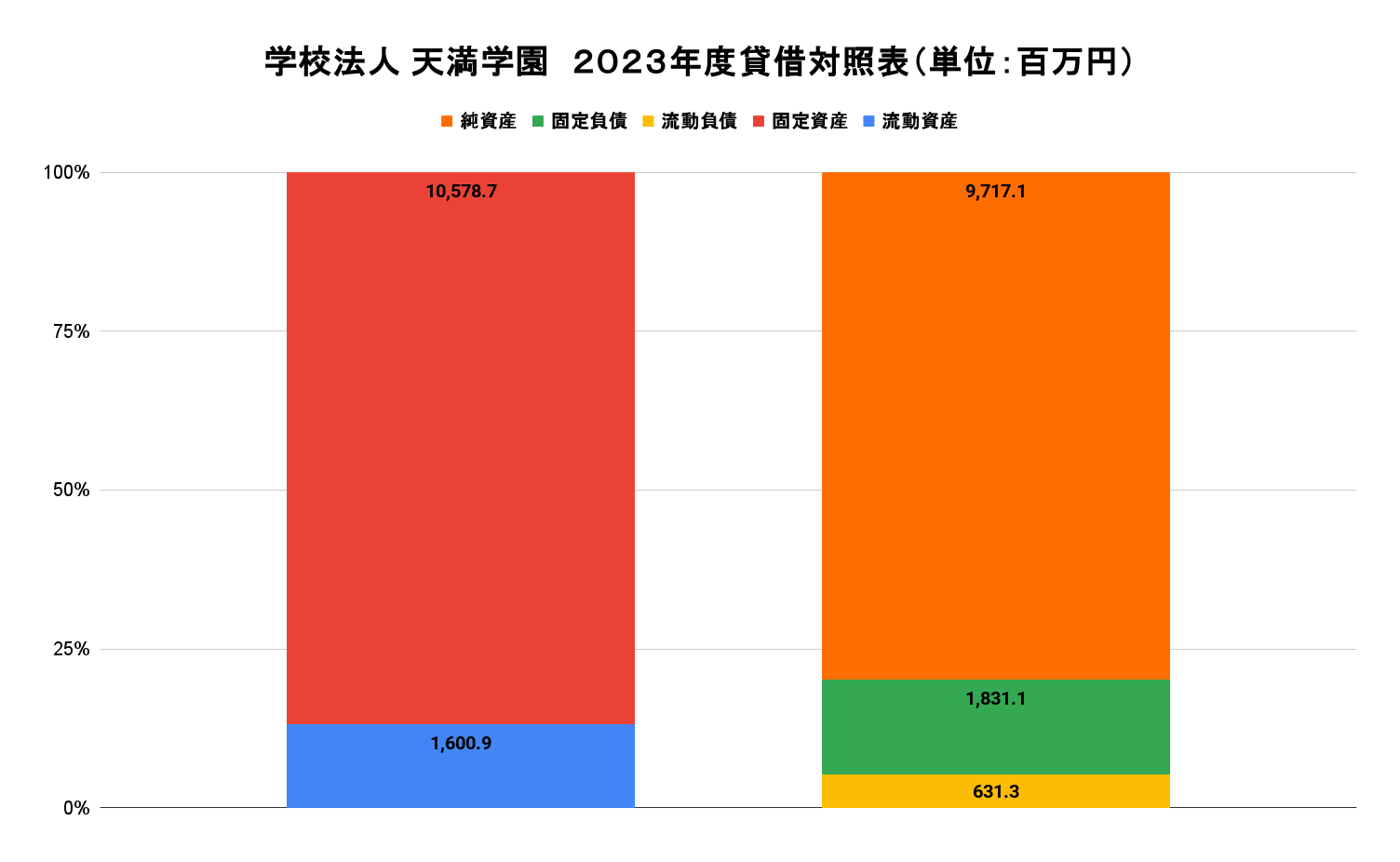

令和5年(2023年)において、経常収支差額が-113.4百万円と赤字であり、教育活動と教育活動外の両方で赤字が出ているため、本業の運営において収支がマイナスとなっています。ただし、純資産は9,717.1百万円と高水準であり、資産状況自体は安定している面も見られます。

今後の収支改善が求められる状態です。

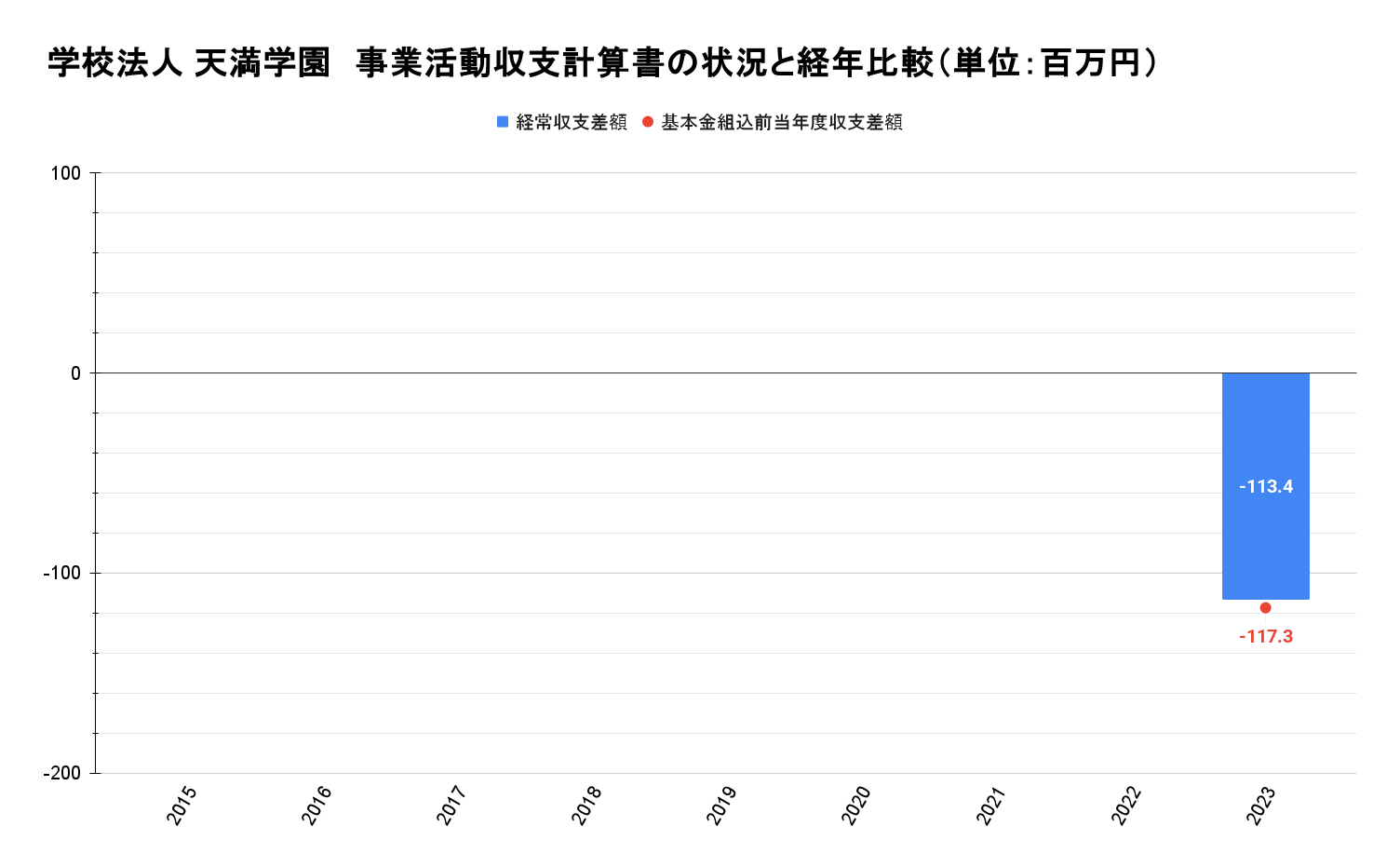

こちらの推移グラフは学校法人 天満学園の財務状況です。

簡単に説明すると、上のグラフは利益の推移グラフで、下は利益となる収支科目の差額の推移グラフです。

2023年度結果

経常収支差額:1億1,340万円の赤字を計上。

(大学を運営して得た収支のことです)

基本金組込前当年度収支差額:1億1,730万円の赤字を計上。

(経常収支差額に特別収支差額を加えたものです。基本金を簡単に説明すると、将来の大学運営に必要な資金を貯金してる感じです。)

運営している学校と会社はこちらになります。

- 太成学院大学

- 太成学院大学高等学校

- 幼稚園型認定こども園 太成学院天満幼稚園

- 太成学院大学歯科衛生専門学校

赤字ですね。

令和5年(2023年)において学校法人 天満学園の財務状況が悪化した要因として、以下のような可能性が考えられます:

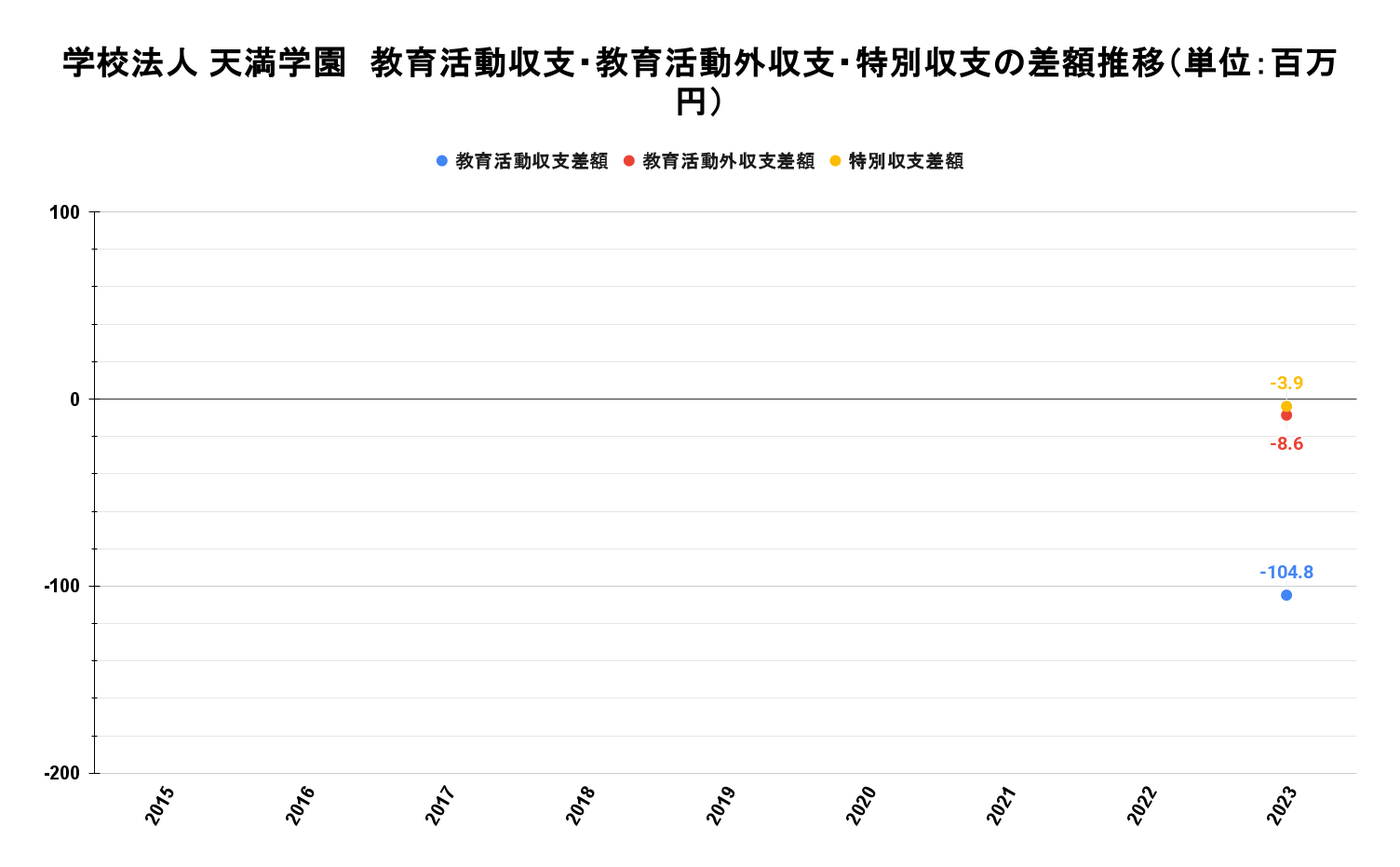

1. 教育活動における恒常的な赤字

- 教育活動収支差額が -104.8百万円 (▲1億480万円)となっており、学校本来の事業である教育活動で収入より支出が大きくなっています。

- 学生数の減少、授業料収入の減少、教職員人件費や施設維持費の増加などが背景にある可能性があります。

2. 教育活動外の赤字

- 教育活動外収支差額が -8.6百万円 (▲8,600万円)となっており、寄付金・補助金、資産運用などの収入が期待より少なかった可能性があります。

3. 特別収支のマイナス

- 特別収支差額が -3.9百万円 (▲3,900万円)と、特別な支出(例:施設の修繕や除却損)などがあったことが考えられます。

4. 流動資産の減少

- 流動資産が 前年の2,205.8百万円(22億580万円)から1,600.9百万円(▲16億900万円)へ約600百万円減少しており、手元資金や運転資金が減っている可能性があります。

- 一方で負債も減ってはいるものの、資金繰りにやや圧迫感が出てきている可能性があります。

5. 基本金の積立

- 第1号基本金が一気に 16,052.4百万円 (160億5,240万円)計上されており、資金が基本金に組み込まれて自由に使えなくなったことが、運転資金の減少・キャッシュフロー悪化の一因かもしれません。

- 将来の施設整備等のために資金を固定化した結果、当面の収支バランスに影響が出た可能性があります。

総合評価

ただし、純資産は安定しているため、短期的な経営危機ではなく、今後の事業構造や資金配分の見直しで改善可能と考えられます。

構造的赤字と資金の固定化の両面から、2023年度は財務的に厳しい状況となったと推察されます。

なるほど。

こちらの大学職員への就職はお勧めでしょうか?

この大学(学校法人 天満学園)への就職について、財務データを踏まえて冷静に評価すると、以下のような視点から判断できます。

✅ おすすめできる点

- 純資産が高く、経営基盤はまだ安定

- 純資産が 約97億円 あり、倒産リスクは低めと見られます。

- 基本金への積立も活発で、将来の投資余力があると判断できます。

- 教育機関としての社会的安定性

- 一般的に大学職員は、他業種に比べてワークライフバランスが良く、福利厚生が整っている傾向があります。

- 公務員的な安定性を求める方にとっては、依然として魅力がある職場です。

⚠️ 懸念点

- 本業(教育活動)の赤字

- 教育活動収支差額が 大きな赤字(-104.8百万円(▲1億480万円)) であり、今後は構造改革や人件費見直しが進む可能性があります。

- 仮に組織改革やリストラが必要な水準に進めば、労働環境にも影響が出る可能性があります。

- 流動資産(キャッシュ)減少

- 資金繰りの面ではややタイトな印象もあり、投資・人件費の抑制が進むリスクがあります。

- 今後の進学者数次第

- 少子化の影響により、大学経営は全国的に厳しさを増しています。

- 同法人が運営する大学の人気度や定員充足率によって今後の安定性が左右されるため、学校の評判や入試状況も確認すべきです。

結論(財務面からの総評)

🔵 **「安定はしているが、成長余地は限定的。安全志向の方にはありだが、攻めのキャリアには向かない」**と評価できます。

より正確な判断のためには、法人内の職場環境や人間関係、昇進制度、最近の人員削減有無などの内部情報も重要です。就職先として検討中であれば、OB・OG訪問や口コミ調査もおすすめです。

| 学校法人 天満学園 | |||||||||

| 事業活動収支計算書の状況と経年比較(単位:百万円) | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 教育活動収支差額 | – | – | – | – | – | – | – | – | -104.8 |

| 教育活動外収支差額 | – | – | – | – | – | – | – | – | -8.6 |

| 経常収支差額 | – | – | – | – | – | – | – | – | -113.4 |

| 特別収支差額 | – | – | – | – | – | – | – | – | -3.9 |

| 基本金組込前当年度収支差額 | – | – | – | – | – | – | – | – | -117.3 |

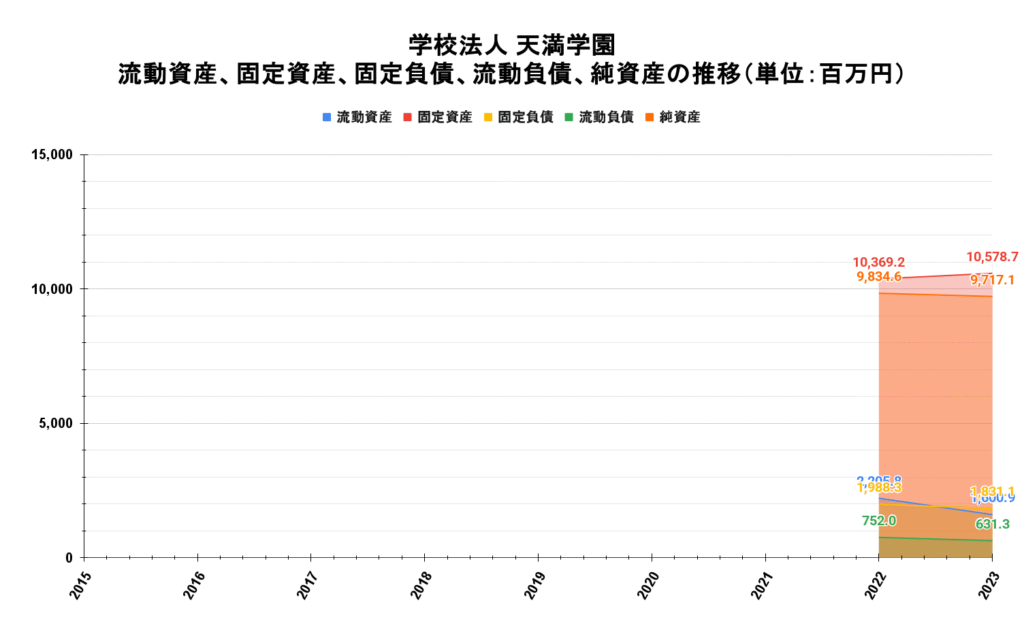

貸借対照表(2022年・2023年)に基づいて、学校法人 天満学園の財務状況を以下の観点から評価します。

📊 貸借対照表(B/S)データ抜粋(単位:百万円)

| 項目 | 2022年(令和4年) | 2023年(令和5年) | 増減 |

|---|---|---|---|

| 固定資産 | 10,369.2 | 10,578.7 | +209.5 |

| 流動資産 | 2,205.8 | 1,600.9 | -604.9 |

| 固定負債 | 1,988.3 | 1,831.1 | -157.2 |

| 流動負債 | 752.0 | 631.3 | -120.7 |

| 純資産 | 9,834.6 | 9,717.1 | -117.5 |

🔍 財務分析と評価

1. 資産構成の変化

- 固定資産が増加(+209.5百万円:2億950万円)

- 設備投資などの可能性。長期的視点では前向きな動き。

- 流動資産が大きく減少(-604.9百万円:▲6億490万円)

- 手元資金や短期運転資金が大幅に減少しており、資金繰りにやや懸念あり。

▶ 評価:中立〜ややマイナス

短期的な支払い能力に注意が必要な状況。

2. 負債の動き

- 固定・流動ともに負債が減少 → 借入返済が進んだか、支出の抑制が行われた可能性。

- トータル負債は減っているため、財務の安定化には貢献しています。

▶ 評価:ややプラス

リスク耐性は改善傾向。

3. 純資産の推移

- 純資産は 9,834.6(98億3,460万円) → 9,717.1百万円(97億1,710万円) と微減。

- 経常赤字(-113.4百万円:▲1億1,340万円)などが反映されたと見られ、内部留保を食いつぶし始めている兆候。

▶ 評価:注意が必要(構造赤字が続くと資本を圧迫)

4. 自己資本比率(参考指標)

- 総資産(流動+固定)=12,179.6百万円(121億7,960万円)

- 自己資本(純資産)=9,717.1百万円(97億1,710万円)

- 自己資本比率 ≒ 79.8% → 非常に高水準

▶ 評価:非常に健全な財務体質(法人の信頼性は高い)

✅ 総合評価(貸借対照表に基づく)

「財務体質は非常に健全。ただし流動資産の減少と赤字傾向は注意信号」

今後は収支改善が急務。そうしないと徐々に内部留保が削られていく構造です。

長期的な安定性:高評価(自己資本比率が高く、負債依存度が低い)

短期的な資金繰り:やや不安あり(流動資産減少)

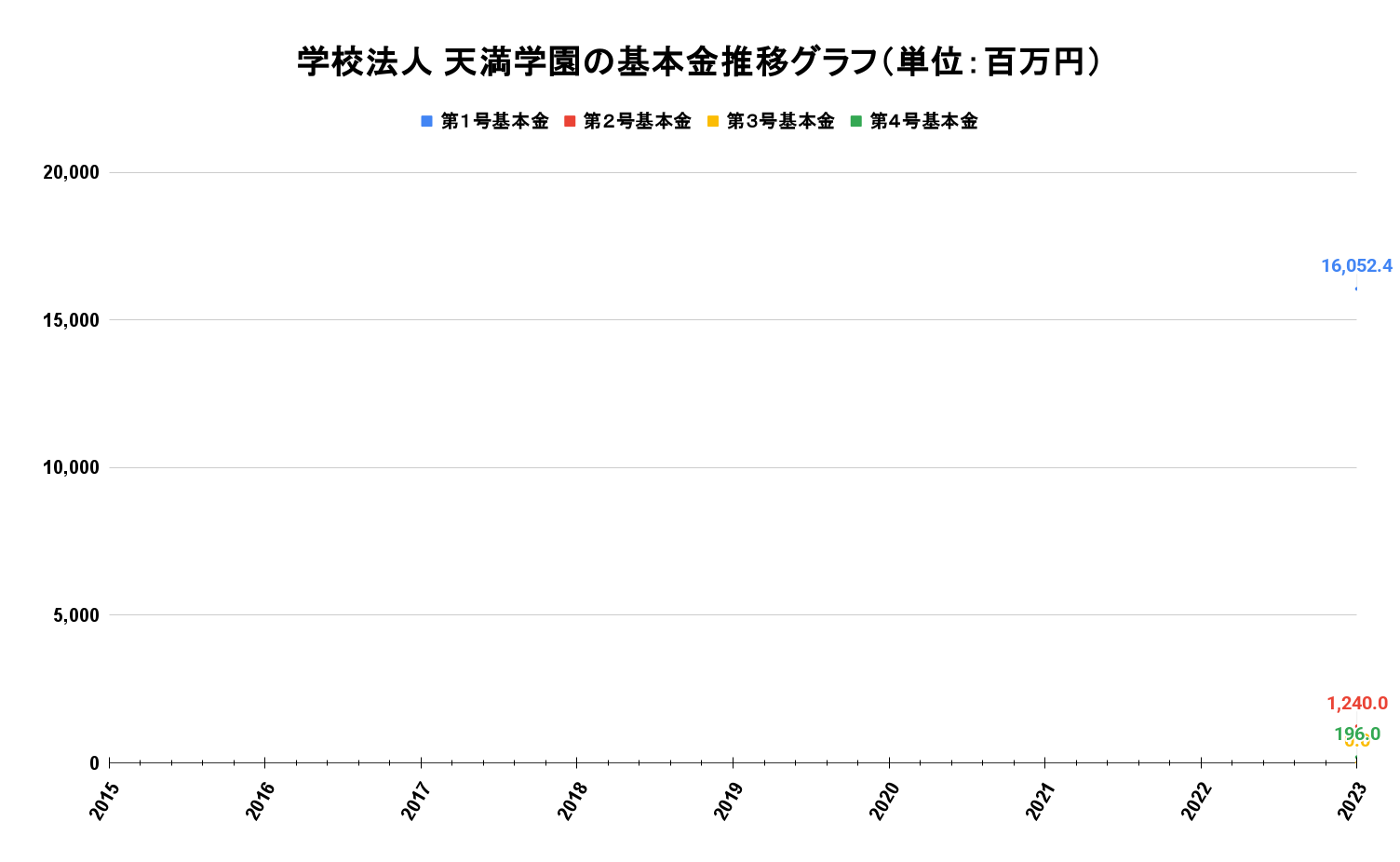

基本金のデータ(令和5年・2023年)をもとに評価すると、以下のような特徴と考察ができます。

📊 基本金の構成(2023年)

| 区分 | 金額(百万円) |

|---|---|

| 第1号基本金(施設) | 16,052.4 |

| 第2号基本金(奨学資金等) | 1,240.0 |

| 第3号基本金(借入金返済) | 0.0 |

| 第4号基本金(特定目的) | 196.0 |

| 合計 | 17,488.4 |

🧾 基本金とは?

基本金とは、学校法人が恒久的に保有すべき資産に見合う自己資本です。つまり、自由に使える資金ではなく、主に以下の目的で使われます:

- 第1号:校舎や設備などの固定資産への対応

- 第2号:奨学金や研究助成などの資金

- 第3号:借入金の返済に見合う資金(今回はゼロ)

- 第4号:その他特定目的(例えば新学部開設準備など)

🔍 評価ポイント

1. 第1号基本金の急増(16,052.4百万円:160億5,240万円)

- これは大規模な施設整備(新校舎や研究棟など)に備えて、資産を固定化したと推察されます。

- 大学の長期的な設備投資・教育環境整備には前向きですが…

- 一方で、流動資産(キャッシュ)を減らす要因となっており、資金繰り悪化との関連がある可能性があります。

▶ 評価:戦略的だが短期的負担も伴う

2. 第2号・第4号も一定額あり

- 学生支援や特定事業(第4号)のための備えもされており、資金使途のバランスが取れている印象です。

▶ 評価:教育ミッションへの配慮が見られる

3. 第3号基本金ゼロ

- 借入金返済に対応する基本金がゼロということは、**長期借入の圧力が少ない(健全)**ことを示しています。

▶ 評価:良好

✅ 総合評価(基本金の観点)

「財務の固定化が進んだ年。将来への備えは強化されたが、短期の資金流動性は低下」

ただし、これが流動資産減・経常赤字と相まって、短期的な財務圧迫要因にもなっている可能性があります。

将来の教育環境や施設への投資に積極的な姿勢が見られ、長期的視点では前向きな動き。

最後にこちらの大学職員になったときの給与と年収を知りたいです。

学校法人 天満学園が運営する大学職員の年齢別給与・年収について、同規模の私立大学のデータを参考に以下のように推定されます。

📊 年齢別の推定年収(私立大学職員の例)

| 年齢層 | 推定年収(万円) | 備考 |

|---|---|---|

| 22〜24歳 | 約320〜350 | 初任給:約22万円前後、ボーナス含む |

| 25〜29歳 | 約400〜500 | 年功序列で昇給、ボーナス増加 |

| 30〜34歳 | 約580〜700 | 中堅職員、ボーナス6〜7ヶ月分支給 |

| 35〜39歳 | 約650〜880 | 役職手当や業績手当が加算される場合あり |

| 40〜44歳 | 約700〜900 | 管理職候補、ボーナス増加傾向 |

| 45〜49歳 | 約750〜950 | 管理職、年収のピークに近づく |

| 50〜54歳 | 約800〜1,000以上 | 部長クラス、年収のピーク |

💡 ポイント

- 年功序列の昇給制度:多くの私立大学では年齢や勤続年数に応じて給与が上昇する傾向があります。

- ボーナスの比率が高い:年2回のボーナスがあり、年間で基本給の6〜7ヶ月分が支給されることが一般的です。

- 役職手当の影響:管理職や特定の役職に就くことで、基本給に加えて手当が支給され、年収が大きく増加する場合があります。

- 大学の規模や地域による差:学生数が多い大規模な大学や都市部の大学では、給与水準が高い傾向があります。

🏁 結論

学校法人 天満学園が運営する大学職員の給与は、一般的な私立大学職員の水準と同程度と推定されます。年齢や役職に応じて年収が上昇し、特に中堅から管理職にかけては高い年収が期待できます。安定した昇給制度とボーナス支給が魅力であり、長期的なキャリア形成を考える上で有望な選択肢となるでしょう。

なお、具体的な給与体系や昇給制度については、学校法人 天満学園の公式情報や採用案内を確認することをおすすめします。

以上、有り難うございました。

コメント