【PR】

![]()

高年収でオススメされることが多い私立大学職員ですが、実はオススメな理由は年収だけではありません。私立大学職員が加入する「私学共済」。これを知れば、何故、私立大学職員が人気なのかを更に知ることができるはずです。

私立大学で働く人なら馴染みの「私学共済」

毎月の給料から結構な額が「私学共済掛金」として引かれています。私も4万円ほど引かれていて「何だこれ?引かれすぎだろ?」と思っていました。

これ「トップクラスの社会保険」なんです。

はっきり言って「私学共済」加入者に医療保険は必要ないと思います。なぜなら日本でトップクラスに手厚い「社会保険」に既に入っているから。

例えば、あなたが仮に大怪我をし、手術費で300万円かかったとしても、最終的に負担するのは25,000円になります!

「え?そんな訳ないだろ」と思った方。本当です。

医療保険に入る必要がなくなれば、今まで支払っていた保険料が浮きます。その浮いたお金で旅行や美味しいご飯を食べる事もできます。

年収が高いだけではなく、私学共済という手厚い社会保険が付いているので、私立大学職員はオススメです。

私学共済の短期給付

一般的な会社員が加入する社会保険は「協会健保」または「組合健保」ですが、私立学校で働く教職員は、私学事業団(日本私立学校振興・共済事業団)が独自に運営している「私学共済」に加入します。私学共済は「短期給付」「年金保険」「福祉事業」を担っています。

このうち、病気や怪我をした際にお金が給付される制度を「短期給付」と呼びます。一般の社会保険における「健康保険」にあたります。「短期給付」は病気・ケガ・出産・死亡・休業・災害などに対して給付する役割を担っています。

短期給付には申請しなくても支給されるもの、申請しなければ支給されないものがあり、制度の中身を理解していないと、数十万〜数百万円の損をすることになりかねません。

そんな「私学共済」の短期給付における「医療費の軽減」ついて今回はお話しします。

医療費の軽減・入院時の給付金

「短期給付」において最大の役割と言ってもいい「医療費の軽減」ですが、かなり手厚くなっています。

これから医療保険への加入を考えている方、現在入っている方は、私学共済によってどれだけ医療費が軽減されるかを知っておくと、不要な医療保険に加入せず、結果的に得をすることに繋がります。

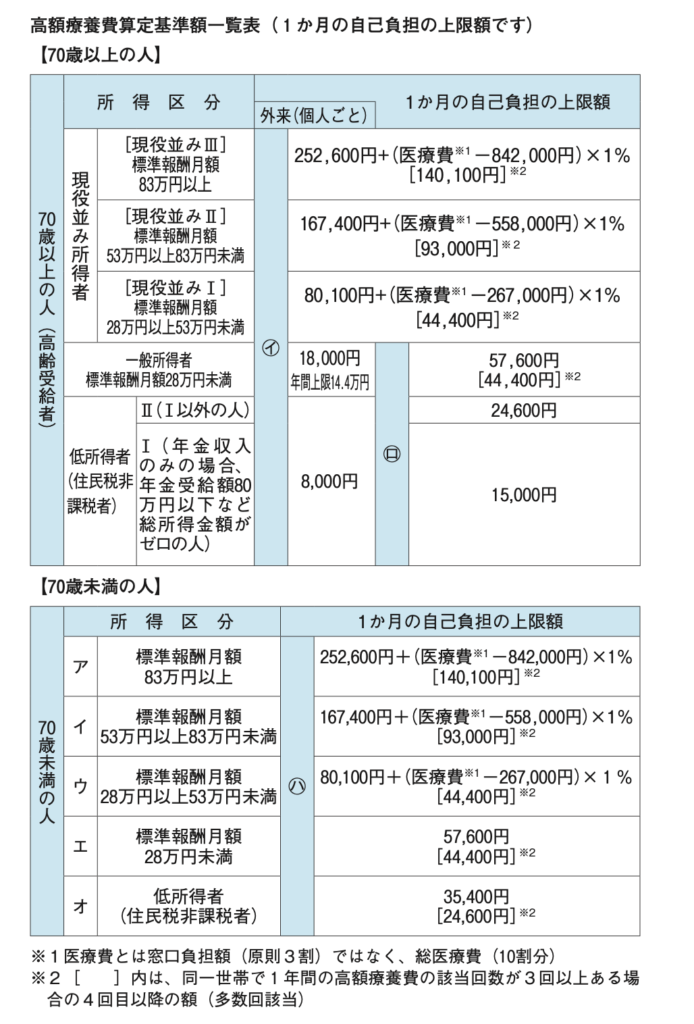

高額療養費制度

医療費の自己負担額は基本的に3割になっていますが、その自己負担額にも1ヶ月単位で負担限度額が決められています。この限度額を超え負担した場合、超えた部分の金額が後日給付される。この制度を「高額療養費」と言います。限度額は以下の表の通り各個人の「標準報酬月額」によって決定されます。

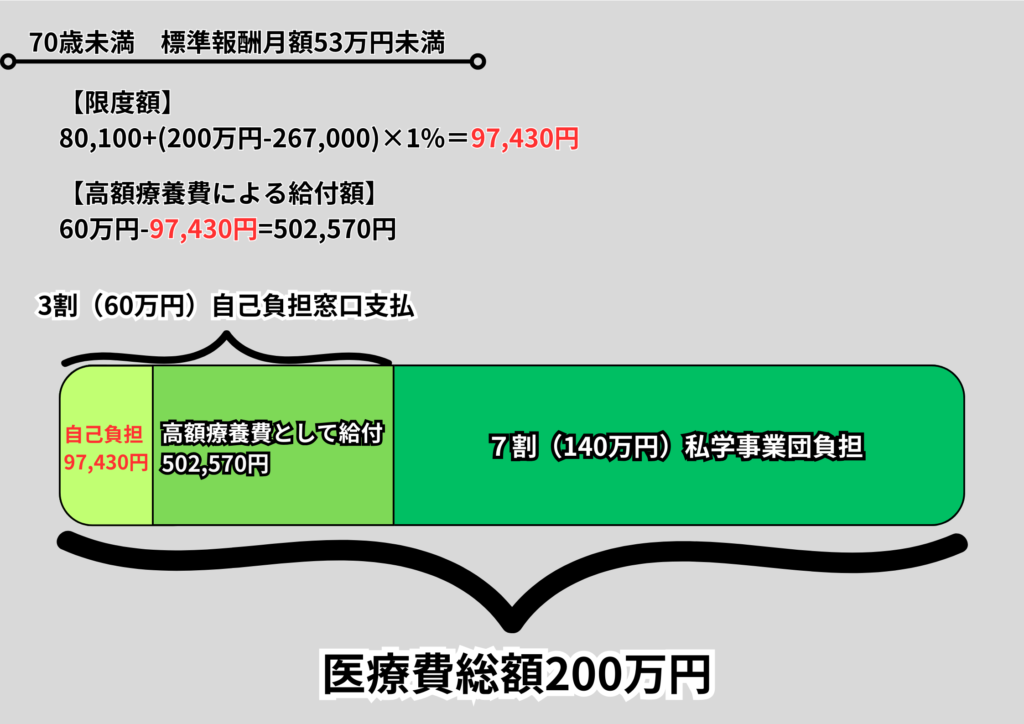

医療費の総額が200万円の場合、まず3割負担で60万円が自己負担額になります。

次に限度額を計算します。この場合は上記表のウにあたります。

80,100+(200万円-267,000)×1%=97,430円

限度額は97,430円となります。

自己負担額(60万円)-限度額(97,430円)=502,570円が高額療養費として支給されます。

医療費が200万円であっても、自己負担額は97,430円になるという訳です。

でも、10万円の支払いって結構大きいですよね。仮にこれが毎月続くとなったら生活は困難になります。これだけだと医療保険に入っておいた方が良い気もしてきます。

ちょっと待ってください。実は私学共済はこんなものではありません。ここからさらに医療費が軽減されます。

様々な資格学習が1078円でウケホーダイ!【オンスク.JP】

![]()

一部負担金払戻金・家族療養費付加金

「高額療養費」はほとんどの人が知っていますが「一部負担金払戻金」はあまり知られていません。実際、私の周りの職員のほどんどが知りませんでした。その理由として考えられるのが「高額療養費」は一般の健康保険でも存在するのに対し「一部負担金払戻金」は一般の健康保険にはなく(組合健保には存在する場合有)、私学共済独自のものだからです。

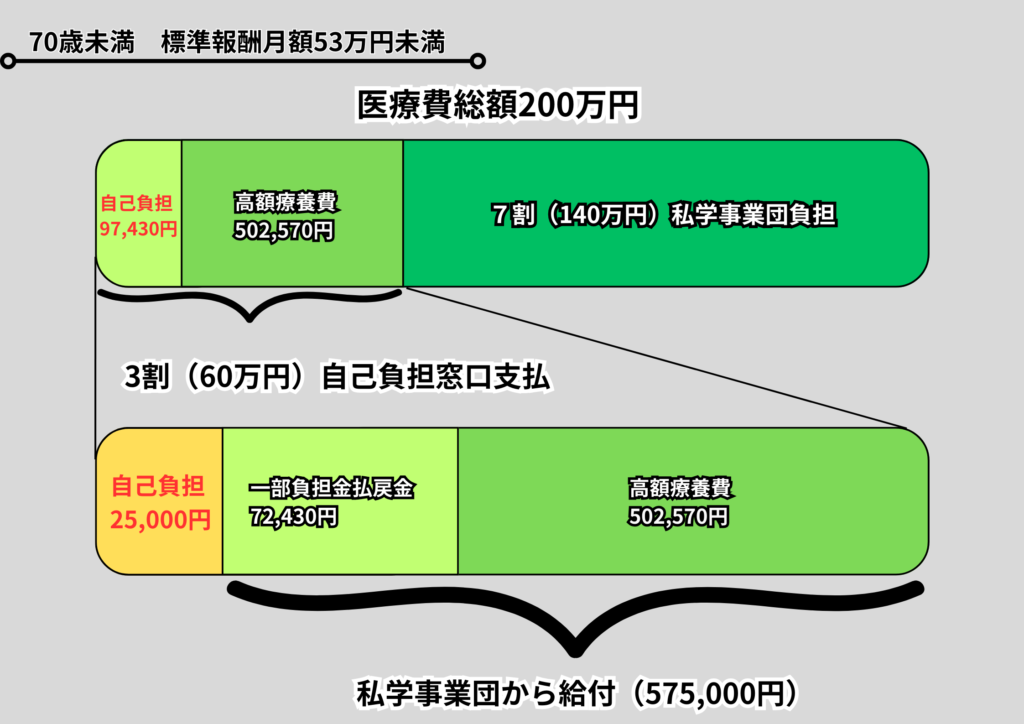

一部負担金制度は、自己負担額から25,000円を控除した額(高額療養費で支給される分を除く)が支給される制度です。要は自己負担額が25,000円になると言うことです。ちなみにこれは扶養している家族にも適用されます。

3割負担60万円のうち502,570円が「高額療養費」として支給されます。

さらに限度額97,430から25,000円を控除した72,430円が「一部負担金払戻金」として支給され、結果的に自己負担額は25,000円になります。

え?どう言うこと?どれだけ医療費が高額でも自己負担額は25,000円になるって事?そんな上手い話ある?と思った方もいるでしょう。

私も同じ思いでした。対象者が限られているとか、何らかの制限があるんじゃないかと思い私学事業団に確認すると「特に対象者が制限される訳でもなく、どれだけ高額でも自己負担額は25,000円に抑えられます。私学共済は他と比べてかなり手厚くなっています」とのことでした。

「高額療養費」では標準報酬月額によって限度額が異なりましたが、この制度によって、標準報酬月額が高い人も低い人も最終的には同額(25,000円)の自己負担額になるという訳です。

これを知った時、医療保険は必要ないなと思いました。

ただし、ここで注意点があります。「高額療養費」「一部負担金・家族療養費付加金」の限度額は、1ヶ月ごと、病院ごと、医科・歯科ごと、入院・外来ごとで自己負担額を分けて考えます。

例えば、同じ月内に同じ病院で入院と外来で受診。するとそれぞれ自己負担額が25,000円となり自己負担額は合計50,000円となります。同じ月内でも複数の病院で受診するとそれぞれの病院で自己負担額が25,000円となり、負担額が膨らみますので、注意してください。

それと、支給されるまでの期間についても注意が必要です。

医療費の軽減によって支給されるお金は3〜4ヶ月後となるため、その間の支払いに当てる資金は準備しておく必要があります。

どうでしょうか?私学共済の医療費軽減凄くないですか?

しかし、まだあります!医療費の軽減と合わせて入院した時の給付金もあるんです。

入院付加金・家族入院付加金

医療費や入院費の軽減とは別で、入院した際にもお金が給付されます。それが「入院付加金・家族入院付加金」です。連続して5日以上入院した際に、入院1日につき加入者は500円、被扶養者の場合は400円が支給されます。

「なんだ、500円か」と思った方もいるでしょう。

しかし、前述の通り入院した際の自己負担限度額は25,000円となります。仮に20日間入院すると入院付加金10,000円が支給されます。すると最終的な自己負担額は実質15,000円になる訳です。

特定疾病

さらに「特定疾病」に対しての制度もあります。

ここで言う特定疾病は「人工透析治療」を指します。生涯病院通いが必要となり、高額な医療費が掛かる「人工透析」ですが、自己負担額は10,000円(高齢受給者を除き人工透析を要する人で標準報酬月額が53万円以上の人は20,000円)となります。

申請方法

これらの制度は、基本的に保険証を提出して受診した場合、申請の必要はなく自動で支給されます。

しかし、大怪我で救急車で運ばれ緊急手術を受けるなど、保険証を提示することが出来ずに支払った場合は、各種申請書の提出が必要となります。

いかがですか?私学共済に入っていれば医療保険なんて必要ないと感じませんか?

1ヶ月の医療費が25,000円を超える頻度はそうそうありません。毎月25,000円以上を支払うケースは癌や難病などのケースでしょう。若くしてそういった病気を患う事になる可能性もゼロではありません。ですが、どちらかと言えばその可能性は低いと言えます。それに、仮にそういった病気を患い毎月25,000円の支出が発生したとしても、私立大学職員の給料水準であれば生活ができなくなることはほぼないかと思います。

もちろん、リスク許容度は人それぞれなので、病気のリスクに備えて医療保険に入るという選択肢もあると思います。それでも、私学共済というトップレベルの社会保険に加入しているので、医療保険に掛けるお金は少なくなり、結果的に手元に残るお金が多くなります。

このように自身の社会保険を知る事で様々なメリットが出てきます。私も昔は社会保険って何?という状態でした。それを変えたのが、ファイナンシャルプランナーの勉強でした。

ファイナンシャルプランナーは別にそれだけでご飯が食べるような資格ではありませんが、ファイルナンシャルプランナーは社会保険・年金・投資・生命保険・相続や贈与など、生きる上で知っておくべき事、知っておくと得をする知識が詰まっています。

勉強して気づいたことですが、保険屋や証券会社に騙されて、不要な保険や投資商品を購入させらているケースがかなり多いことです。特に大学教職員は年収も高いため狙われやすくなっています。あなたの資産を守る意味でもファイルナンシャルプランナーの資格は非常にオススメです。

【PR】

![]()

コメント