【PR】

20代で資産1,000万円!誰でも出来る投資方法はこちら

報告内容を以下の3点に絞り報告してます。

- 年収

- 給与・賞与・その他の諸手当等の情報

- 財務分析

アクセスが多い大学やメールでこのデータを調査してほしいなどの問い合わせがあった大学は検討し、記事の内容を追加していこうと思います。

お問い合わせの場合は、どこの大学のどんなデータを知りたいとメールで送ってきて下さい。

確かにそうですね。

他の大学の年収と財務状況を知りたい人も多いと思うので良いと思います。

事業報告書(資金収支計算書)から分析した年収は?

https://www.tus.ac.jp/about/data/project/business_plan/

2022年度 事業報告書

残念ながら専任職員・非専任職員の内訳はないですね。

それは残念。

仕方ないのでまずはざっくり計算して、次に専任職員と非専任職員の平均値を使って計算をしていきます。

ざっくり平均年収を計算

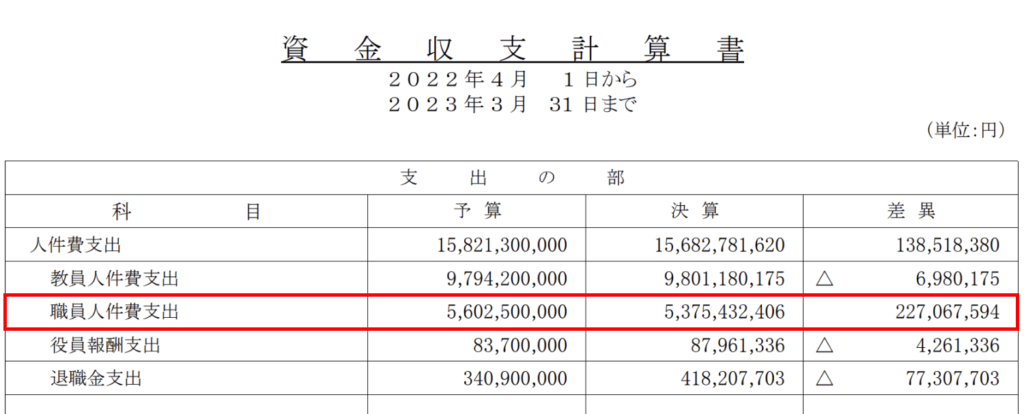

- 職員の人件費:5,375,432,406円

- 総職員数:497人

- 平均年収:5,375,432,406円➗497人🟰10,815,759円

ざっくり計算で平均年収が10,815,759円!

専任職員・非専任職員の比率を無視して計算しているので、実際はこの平均年収よりも高くなるよ。

次は他私立大学の専任職員と非専任職員の平均比率で計算した結果だよ。

比率は独自調査に基づいた数値を使用してます。

私立大学の専任・非専任職員の平均比率で年収を計算

- 職員の人件費:5,375,432,406円

- 総職員数:497人

- 専任職員数:279人(56.14% ※2024/6/1現在)

- 契約・派遣:218人(43.86% ※2024/6/1現在)

- パート・アルバイト・実習助手:0人(なしで計算します)

- 嘱託・契約・派遣の給与・賞与:566,666円、0ヶ月分(賞与なし)

- ※年俸制で640万円~720万円なので、間を取って680万円で計算。

- 年間給与:566,666円✖️12ヶ月🟰000円

- 年間賞与:0円(賞与なし)

- 一人当たりの人件費:6,800,000円

- 人件費:6,800,000円✖️218人🟰1,482,400,000円

- 職員の人件費:5,375,432,406円

- 非専任の人件費合計:1,482,400,000円

- 専任職員の人件費:5,375,432,406円➖1,482,400,000円🟰3,893,032,406円

- 専任職員の人件費:3,893,032,406円

- 専任職員数:279人

- 平均年収:3,893,032,406円➗279人🟰13,953,521円

専任職員・非専任職員の平均比率を使って計算すると、専任職員の平均年収は1,395万円!

そうですね。

アルバイト・パートの数を反映してないので、もう少し高くなりますね。

給与は?

https://job.mynavi.jp/25/pc/corpinfo/displayEmployment/index?corpId=100253&recruitingCourseId=73072

マイナビ

いつもこれだけ見ると普通の給料なんですけどね。

平均年収とのギャップにいつもビックリします。

そうですね。

私立大学の専任職員は、入職してからの給料・賞与の上がり方が半端ないですね!

賞与は?

https://job.mynavi.jp/25/pc/corpinfo/displayEmployment/index?corpId=100253&recruitingCourseId=73072

マイナビ

賞与は年3回ですね!

でも回数だけで、何ヶ月分くれるのかの情報がないですね。

その他の諸手当・昇給・年間休日数・休日休暇・待遇・福利厚生・社内制度・勤務地・勤務時間・就業場所における受動喫煙防止の取組は?

https://job.mynavi.jp/25/pc/corpinfo/displayEmployment/index?corpId=100253&recruitingCourseId=73072

マイナビ

週休二日制はいいですね!

一部、夜間勤務があるけど、どの程度か気になりますね。

確かに週休二日制は職員にとっては嬉しいですね。

【PR】

![]()

財務状況について

以降の財務比率は「新学校法人会計基準の財務比率に関するガイドライン」に沿って計算された比率です。全ての大学がこれに基づいて比率計算して報告しているんだよ。

そうなんだ。

学校法人会計基準の改正は、学校法人を取り巻く環境の変化と会計のグローバル化を背景に、学校法人の経営状態を社会に対してよりわかりやすくすること、そして適切な大学経営の判断に役立つものとすることを趣旨として行われました。

https://elaws.e-gov.go.jp/document?lawid=346M50000080018

https://www.mext.go.jp/content/20210929-mxt_sigsanji-000018146-3.pdf

文部科学省

事業活動収支計算書関係

事業活動収支計算書関係で、特に重視されてる指標は以下の3つです。

- 人件費比率

- 教育研究経費比率

- 事業活動収支差額比率

なんだか難しそうですね…。

一目で分かりやすいように、大学の比率が全国平均より結果が良い時は👍、結果が悪い時は👎で表してます。

全国平均と比較して、大学の比率結果がどうだったかを総合的に判断したら良いですよ。

因みに全国平均には大学と法人がありますが、当記事上で使用しているデータは法人の平均値を使用してます。

その理由は大学だけを運営している方が少ないのが理由です。

正確な数字を確認したい場合は、必ず大学の事業報告書で確認して下さい。

この平均値の出所は「日本私立学校振興・共済事業団)」です。

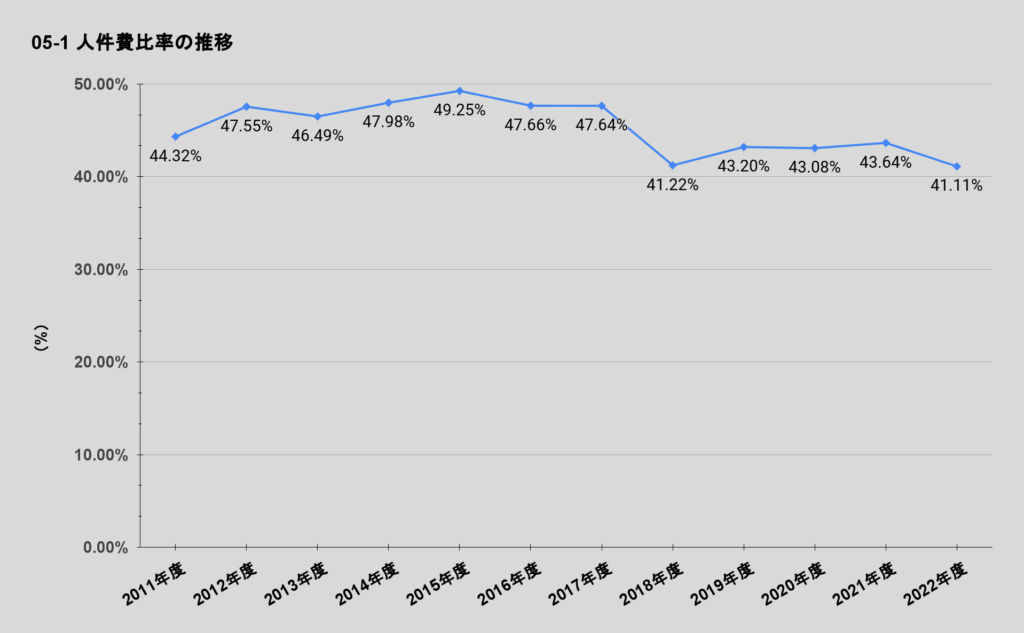

人件費比率の推移

人件費比率🟰人件費➗経常収入

- 全国平均:47.5%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が低い方が良い

- この比率が適正水準を超えると経常収支の悪化につながる要因ともなる。

人件費の経常収入に占める割合を示す。 人件費は学校における最大の支出要素であり、この比率が適正水準を超えると経常収 支の悪化に繋がる要因ともなる。 教職員1人当たり人件費や学生生徒等に対する教職員数等の教育研究条件等にも配慮 しながら、各学校の実態に適った水準を維持する必要がある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

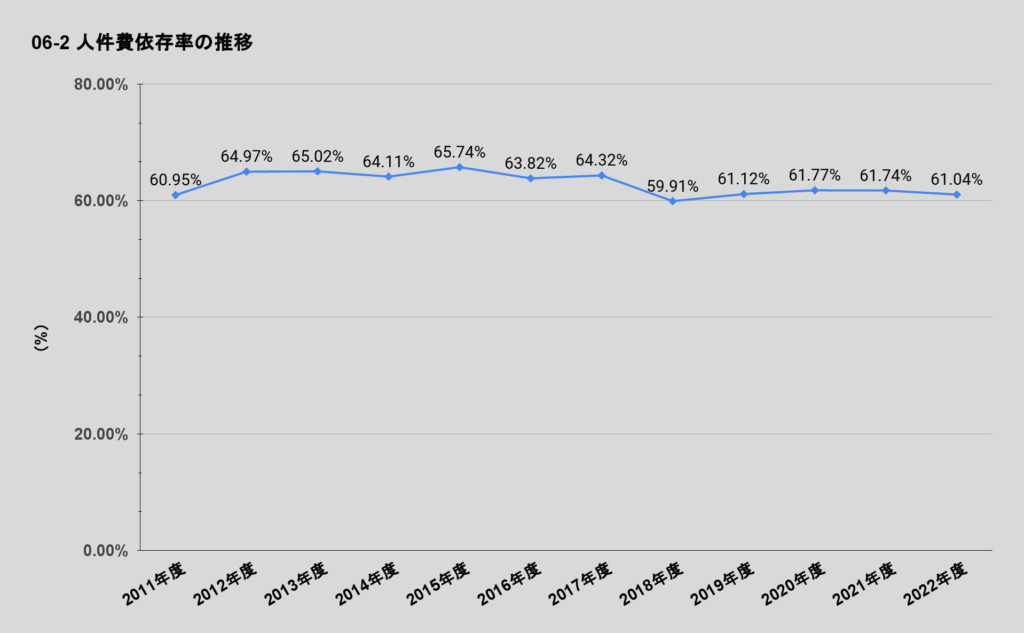

人件費依存率の推移

人件費依存率🟰人件費➗学生生徒等納付金

- 全国平均:59.8%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- 値が低い方が良い

- 人件費が学生生徒納付金の範囲内に収まっていることが経営上望ましい。

人件費の学生生徒等納付金に占める割合を示す。 この比率は人件費比率及び学生生徒等納付金比率の状況にも影響される。一般的に人件費は学生生徒等納付金で賄える範囲内に収まっている(比率が100%を超えない)こと が理想的であるが、学校の種類や系統・規模等により、必ずしもこの範囲に収まらない構 造となっている場合もある点に留意が必要である。 例えば高等学校においては学費軽減の観点から相当規模の補助金が交付されており、 相対的に学生生徒納付金が低い水準に抑えられている場合は、分母に補助金を加えて 「補正人件費依存率」として評価することも有用である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

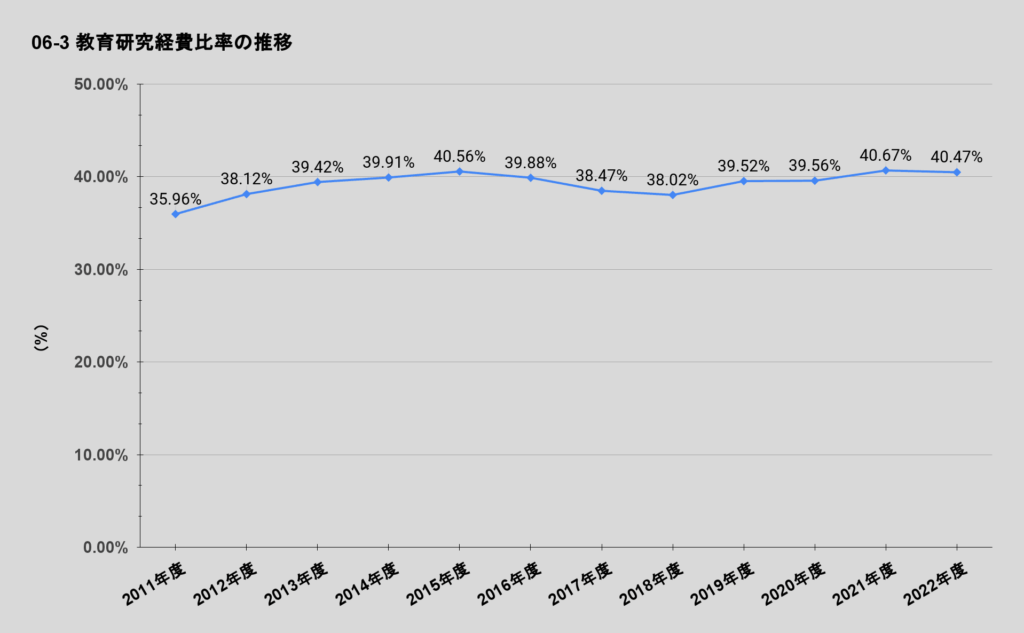

教育研究経費比率の推移

教育研究経費比率🟰教育研究経費➗経常収入

- 全国平均:36.2%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が高い方が良い

- 教育研究活動の維持・充実のため不可欠なものであり、この比率が収支の 均衡を失しない限りにおいて高い方が望ましい。

教育研究経費の経常収入に占める割合である。 教育研究経費には修繕費、光熱水費、消耗品費、委託費、旅費交通費、印刷製本費等の 各種支出に加え教育研究用固定資産にかかる減価償却額が含まれている。また附属病 院については医療経費がある。 これらの経費は教育研究活動の維持・充実のため不可欠なものであり、この比率も収支 均衡を失しない範囲内で高くなることが望ましい。 なお、高等学校法人等では、教育研究経費と管理経費を区分していない場合もあり、この 場合は両者を合算した 「経費比率」として分析を行うこととなる。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

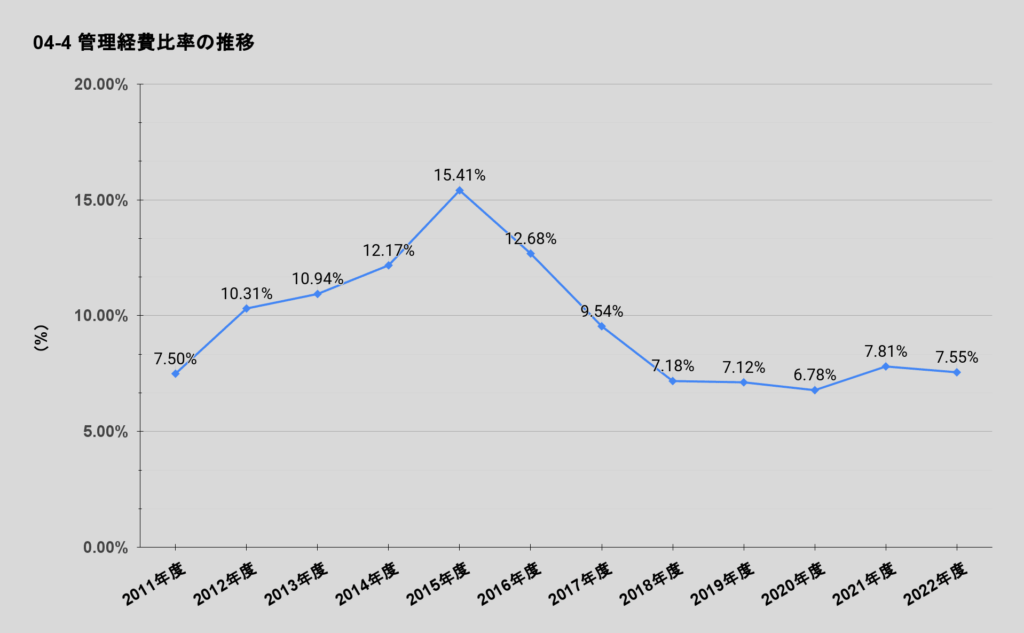

管理経費比率の推移

管理経費比率🟰管理経費➗経常収入

- 全国平均:6.9%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

経常収入に対する管理経費の占める割合である。 管理経費は教育研究活動以外の目的で支出される経費であり、学校法人の運営のため、ある程度の支出は止むを得ないものの、比率としては低い方が望ましい。 なお、管理経費と教育研究経費の区分、両者を合計した経費の支出状況や減価償却の 程度等にも留意が必要である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

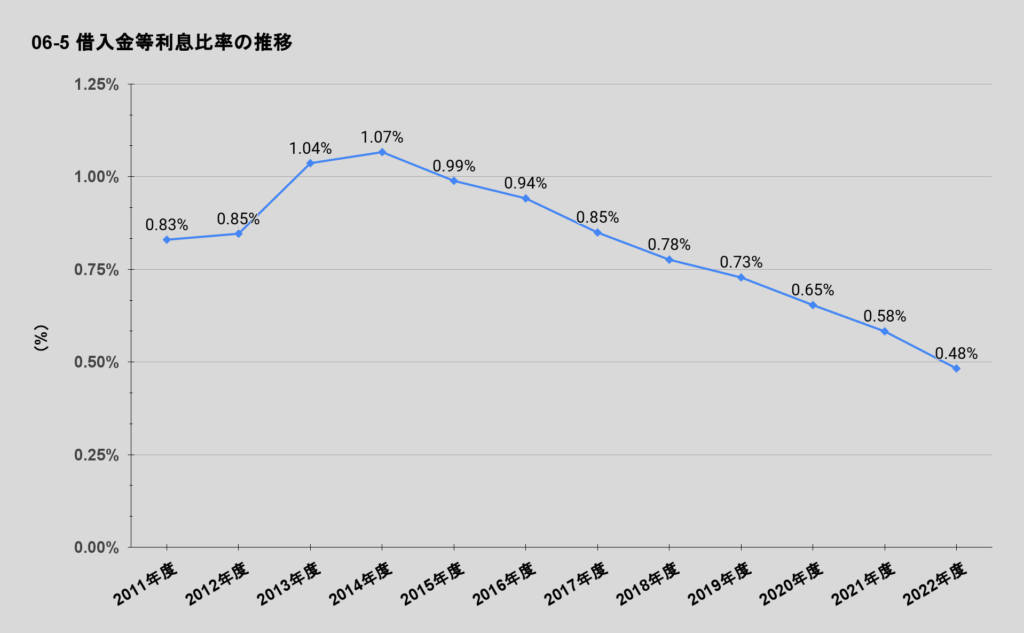

借入金等利息比率の推移

借入金等利息比率🟰借入金等利息➗経常収入

- 全国平均:0.1%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

経常収入に対する借入金等利息の占める割合である。 この比率は、学校法人の借入金等の額及び借入条件等によって影響を受け、貸借対照 表の負債状態が事業活動収支計算書にも反映しているため、 学校法人の財務を分析す る上で重要な財務比率の一つである。 借入金等利息は外部有利子負債がなければ発生しないものであるため、 この比率は低い方が望ましいとされる。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

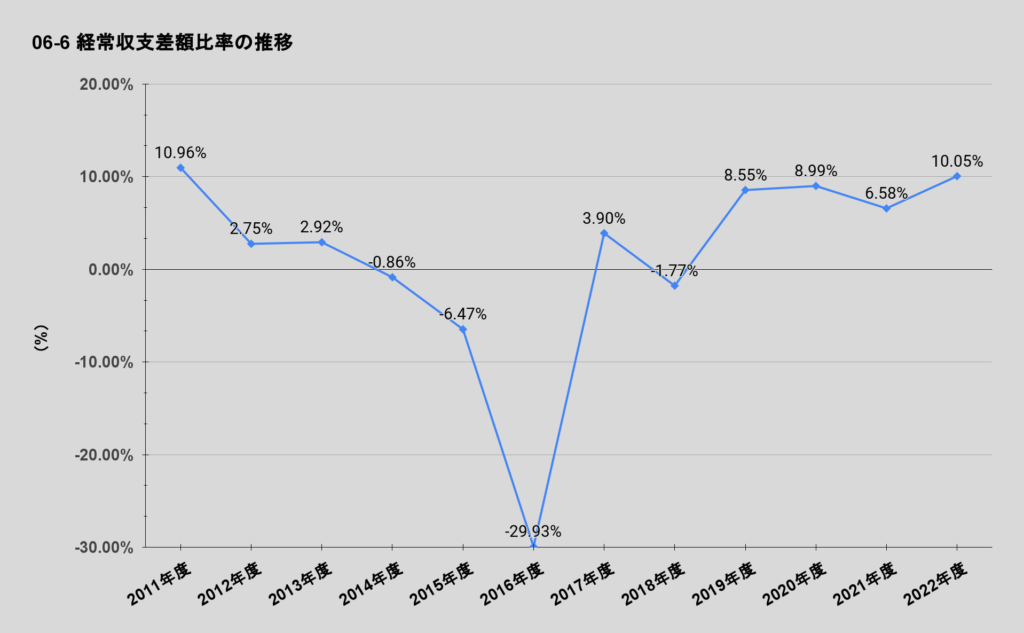

事業活動収支差額比率の推移

事業活動収支差額比率🟰基本金組込前当年度収支差額➗事業活動収入

- 全国平均:9.1%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が高い方が良い

- この比率がマイナスとなると財務状況が厳しいと判断でき、将来的に資金繰りが厳しくなると予想される。

事業活動収入に対する基本金組入前の当期収支差額が占める割合であり、この比率がプラスで大きいほど自己資金が充実し、 財政面での将来的な余裕につながるものである。 このプラスの範囲内で基本金組入額が収まっていれば当年度の収支差額は収入超過と なり、逆にプラス分を超えた場合は支出超過となる。 この比率がマイナスになる場合は、当年度の事業活動収入で事業活動支出を賄うことができないことを示し、基本金組入前の段階で既に事業活動支出超過の状況にある。 マイナスとなった要因が臨時的なものによる場合は別として、一般的にマイナス幅が大き くなるほど経営が圧迫され、将来的には資金繰りに支障をきたす可能性が否めない。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

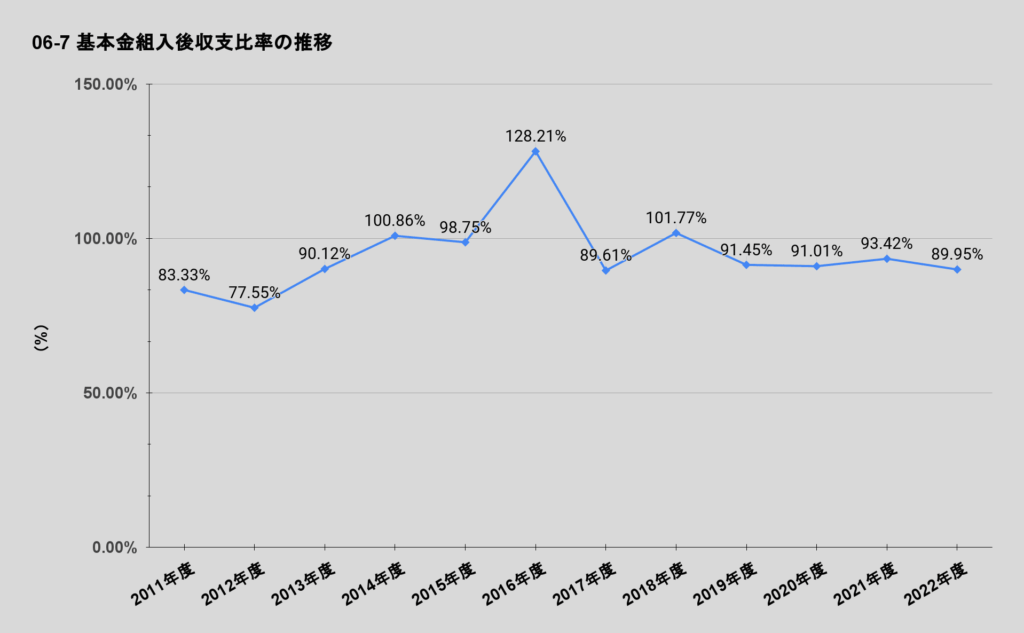

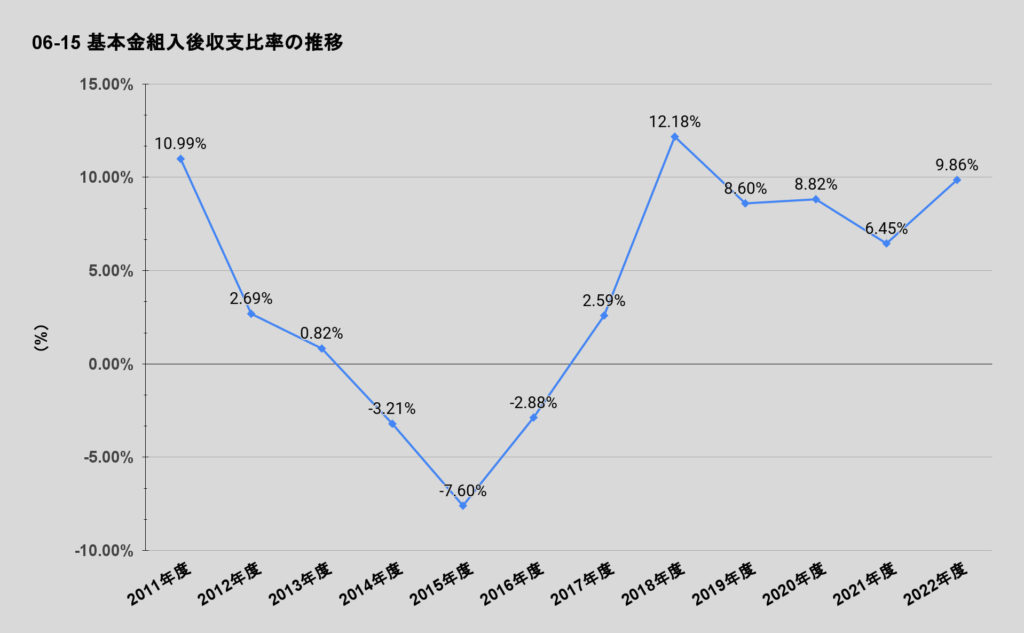

基本金組入後収支比率の推移

基本金組入後収支比率🟰事業活動支出➗事業活動収入➖基本金組込額

- 全国平均:100.3%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- 値が低い方が良い

事業活動収入から基本金組入額を控除した額に対する事業活動支出が占める割合を 示す比率である。 一般的には、収支が均衡する100%前後が望ましいと考えられるが、臨時的な固定資産 の取得等による基本金組入れが著しく大きい年度において一時的に急上昇する場合も ある。 この比率の評価に際しては、この比率が基本金組入額の影響を受けるため、基本金の 組入状況およびその内容を考慮する必要がある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

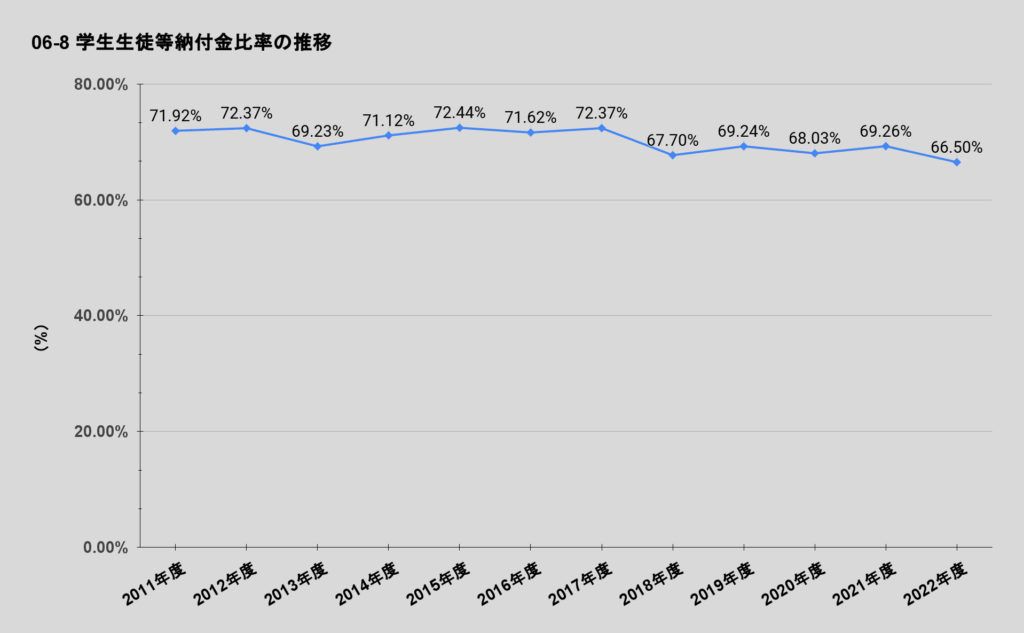

学生生徒等納付金比率の推移

学生生徒等納付金比率🟰学生生徒等納付金➗経常収入

- 全国平均:79.4%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- どちらとも言えない

学生生徒等納付金の経常収入に占める割合である。 学生生徒等納付金は、 学生生徒等の増減並びに納付金の水準の高低の影響を受ける が、 学校法人の事業活動収入のなかで最大の割合を占めており、 補助金や寄付金と比べて外部要因に影響されることの少ない重要な自己財源であることから、この比率が安定的に推移することが望ましい。 この比率の評価に際しては、同時に学生生徒等納付金の内訳や学生生徒等1人当たり の納付金額、奨学費の支出状況も確認することが重要である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

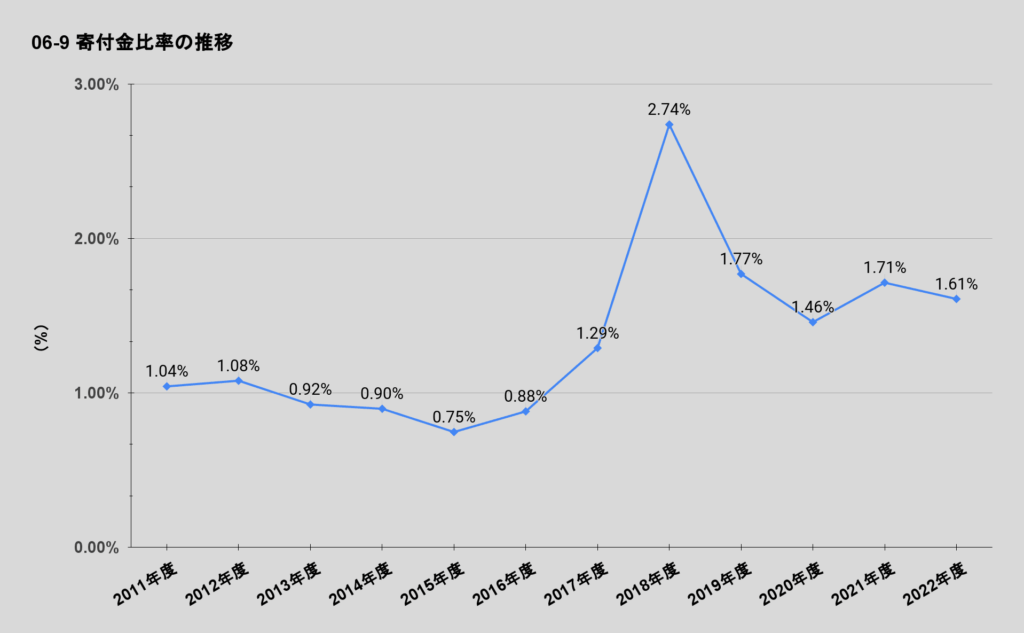

寄付金比率の推移

寄付金比率🟰寄付金➗事業活動収入

- 全国平均:1.8%(2021年度実績 全大学(医療系除く))

- 値が高い方が良い

寄付金の事業活動収入に占める割合である。 寄付金は私立学校にとって重要な収入源であり、 一定水準の寄付金収入を継続して確保することが経営の安定のためには好ましいことである。 しかし、寄付金は予定された収入ではないため年度による増減幅が大きくなる。周年事業の寄付金募集を行っている場合、事業の終了後に寄付金収入が大きく落ち込む例が 典型的である。 今後の学校経営においては、学内の寄付金募集体制を充実させ、一定水準の寄付金の安定的な確保に努めることの重要性が高まっている。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

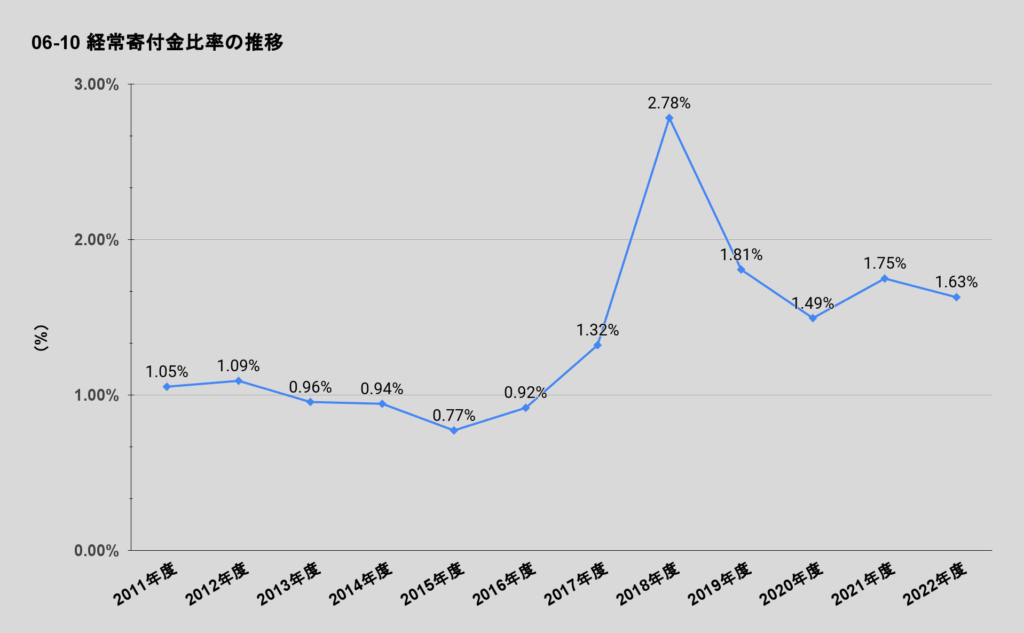

経常寄付金比率の推移

経常寄付金比率🟰教育活動収支の寄付金➗経常収入

- 全国平均:1.4%(2021年度実績 全大学(医療系除く))

- 値が高い方が良い

上記寄付金比率につき経常的な要素に限定した比率である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

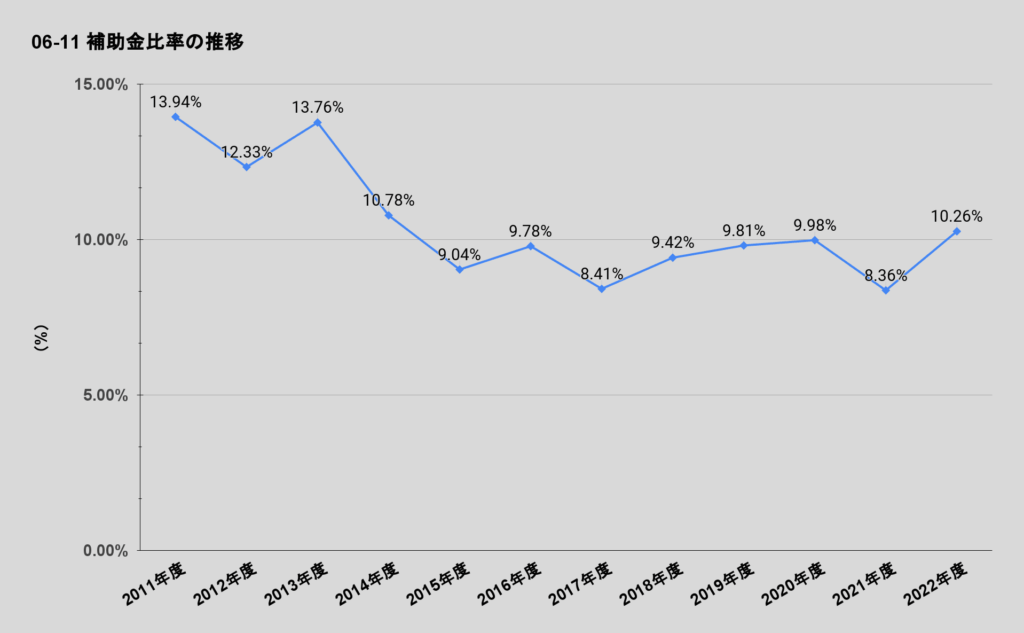

補助金比率の推移

補助金比率🟰補助金➗事業活動収入

- 全国平均:10.6%(2021年度実績 全大学(医療系除く))

- 値が高い方が良い

- この比率は高い方が良いとされてますが、頼り過ぎにも注意が必要です。

国又は地方公共団体の補助金の事業活動収入に占める割合である。 学校法人において、補助金は一般的に学生生徒等納付金に次ぐ第二の収入源泉であり、今や必要不可欠なものである。私立学校が公教育の一翼を担う観点からも今後の補 助金額の増加が大いに期待されている。 しかしこの比率が高い場合、学校法人独自の自主財源が相対的に小さく、国や地方公共 団体の補助金政策の動向に影響を受けやすいこととなるため、場合によっては学校経 営の柔軟性が損なわれる可能性も否定できない。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

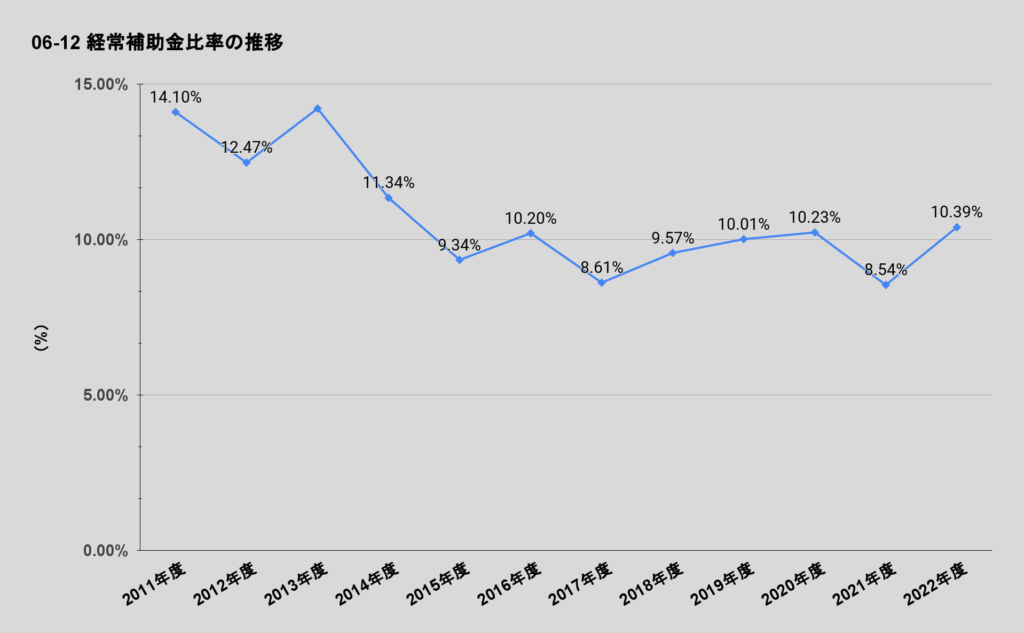

経常補助金比率の推移

経常補助金比率🟰教育活動収支の補助金➗経常収入

- 全国平均:10.3%(2021年度実績 全大学(医療系除く))

- 値が高い方が良い

上記補助金比率につき経常的な要素に限定した比率である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

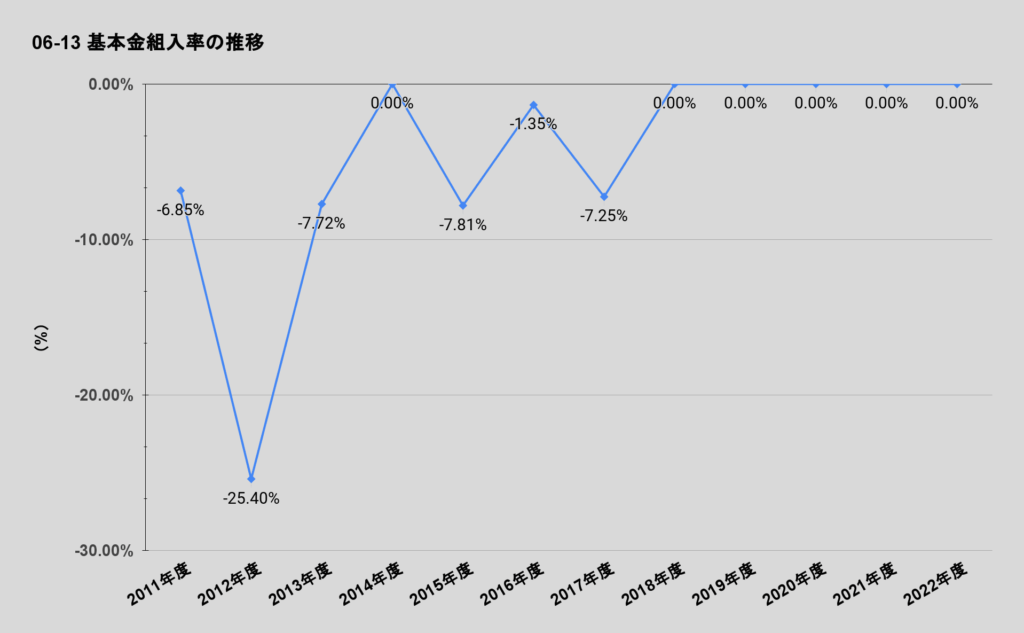

基本金組入率の推移

基本金組入率🟰基本金組入額➗事業活動収入

- 全国平均:9.3%(2021年度実績 全大学(医療系除く))

- どちらとも言えない

事業活動収入の総額から基本金への組入れ状況を示す比率である。 大規模な施設等の取得等を単年度に集中して行った場合は、一時的にこの比率が上昇 することとなる。学校法人の諸活動に不可欠な資産の充実のためには、基本金への組入れが安定的に行われることが望ましい。 したがってこの比率の評価に際しては、基本金の組入れ内容が単年度の固定資産の取 得によるものか、第2号基本金や第3号基本金にかかる計画的な組入れによるものか等 の組入れの実態を確認しておく必要がある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

経常収支差額比率の推移

経常収支差額比率🟰経常収支差額➗経常収入

- 全国平均:9.2%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- 値が高い方が良い

経常的な収支バランスを表す比率

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

貸借対照表関係

貸借対照表関係で、特に重視されてる指標は以下の3つです。

- 純資産構成比率

- 流動比率

- 総負債比率

なるほど!

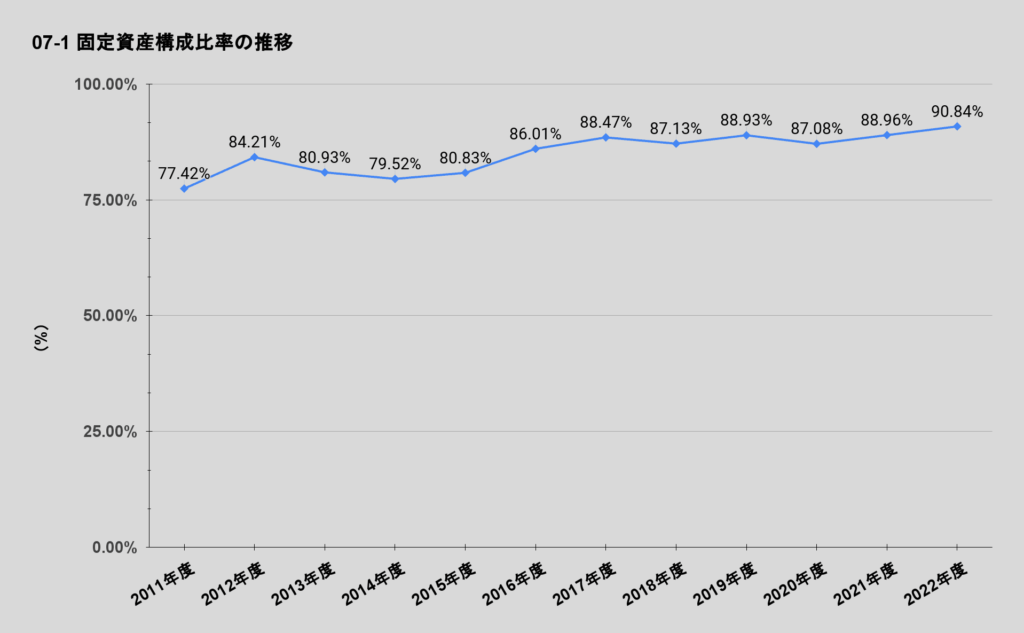

固定資産構成比率の推移

固定資産構成比率🟰固定資産➗総資産

- 法人全体 全国平均:85.9%(2021年度実績 全大学(医療系除く))

- どちらとも言えない

固定資産の総資産に占める構成割合で、流動資産構成比率とともに資産構成のバラン スを全体的に見るための指標である。 固定資産は施設設備等の有形固定資産と各種引当特定資産を内容とする特定資産を中心に構成されている。学校法人が行う教育研究事業には多額の設備投資が必要とな るため、一般的にはこの比率が高くなることが学校法人の財務的な特徴である。 この比率が学校法人全体の平均に比して特に高い場合、資産の固定化が進み流動性が 乏しくなっていると評価することができる。 しかし固定資産に占める特定資産の比率が高い学校法人においては必ずしもこの評価 は適切ではないため、資産の固定化を測る比率として、有形固定資産に焦点をあてた 「有形固定資産構成比率」を利用することも有効である。 なお、固定資産構成比率は、流動資産構成比率と表裏をなす関係にある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

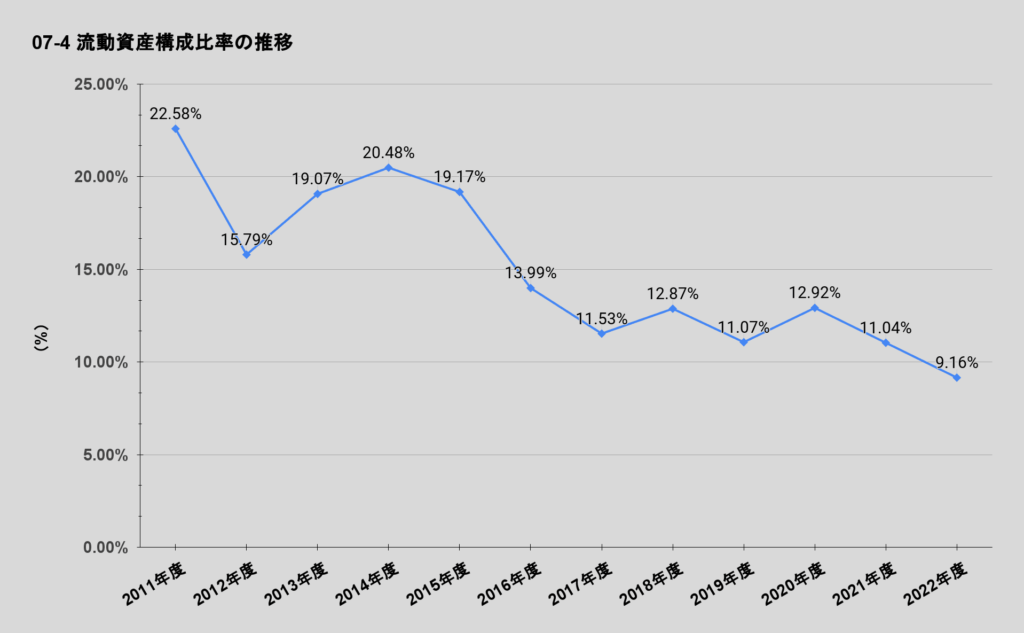

流動資産構成比率の推移

流動資産構比率🟰流動資産➗総資産

- 法人全体 全国平均:14.1%(2021年度実績 全大学(医療系除く))

- 値が高い方が良い

流動資産の総資産に占める構成割合で、固定資産構成比率とともに資産構成のバランスを全体的に見るための指標となる。 流動資産は現金預金と短期有価証券のほか、未収入金などで構成されている。 一般的にこの比率が高い場合、現金化が可能な資産の割合が大きく、資金流動性に富んでいると評価できる。 逆に著しく低い場合は、資金流動性に欠け、資金繰りが苦しい状況にあると評価できる。 この比率が低い場合であっても、低金利下での有利な運用条件を求めて長期預金や長 期有価証券を保有している場合や、将来的な財政基盤の安定化のために金融資産を目 的化して特定資産化している場合には、必ずしも流動性に乏しいとはいえないため、特 定資産や固定資産の有価証券の保有状況も確認して評価を行う必要がある。 なお、流動資産構成比率は 固定資産構成比率と表裏をなす関係にある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

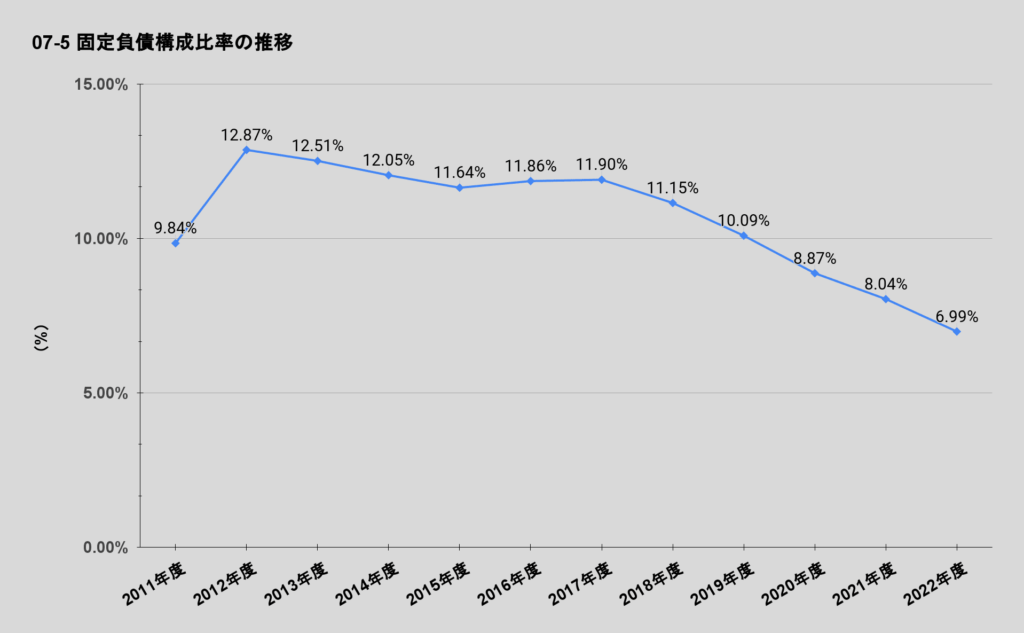

固定負債構成比率の推移

固定負債構成比率🟰固定負債➗負債➕純資産

- 法人全体 全国平均:6.6%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

固定負債の「総負債および純資産の合計額」に占める構成割合で、主に長期的な債務の状況を評価するものであり、流動負債構成比率とともに負債構成のバランスと比重を評価する指標である。 固定負債は主に長期借入金、学校債、退職給与引当金等で構成されており、これらは長期間にわたり償還あるいは支払い義務を負う債務である。 学校の施設設備の拡充や更新の際に、長期借入金を導入した方が財政計画上有利となる場合等もあり、長期借入金が多いことが直ちにネガティブな評価とはならないが、学校法人の施設整備計画や手元資金の状況に比してこの比率が過度に高い場合には、 経営上の懸念材料となる点に留意が必要である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

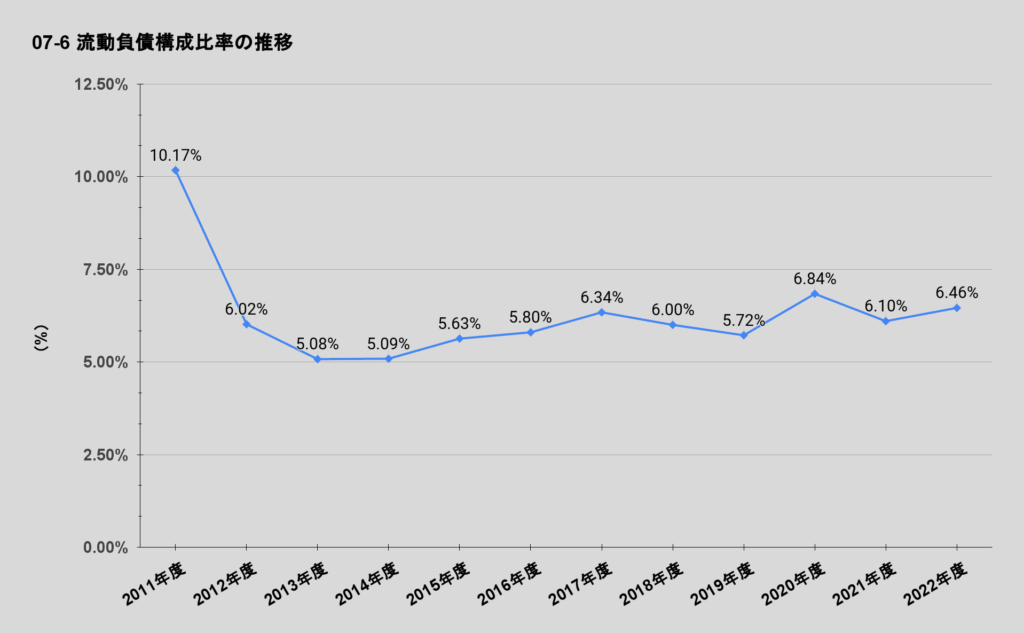

流動負債構成比率の推移

流動負債構成比率🟰流動負債➗負債➕純資産

- 法人全体 全国平均:5.4%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

流動負債の「総負債および純資産の合計額」に占める構成割合で、主に短期的な債務の比重を評価するものであり、固定負債構成比率とともに負債構成のバランスと比重を評価する指標である。 学校法人の財政の安定性を確保するためには、この比率が低い方が好ましいと評価できる。 しかし流動負債のうち、前受金は主として翌年度入学生の納付金がその内容であり、短 期借入金とは性格を異にするものであるため、流動負債を分析する上では前受金の状 況にも留意する必要がある。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

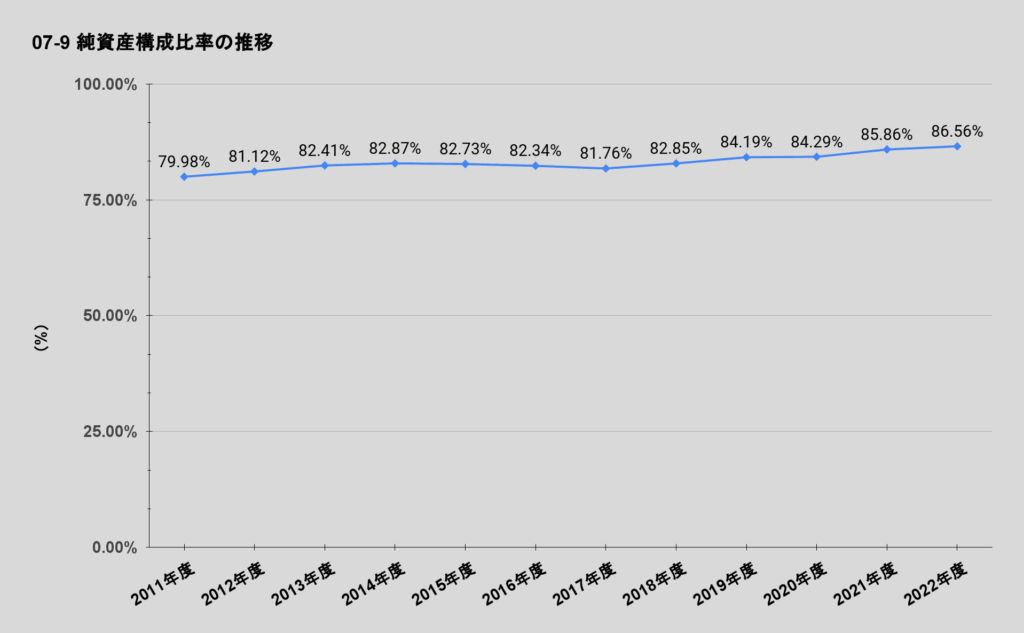

純資産構成比の推移

純資産構成比🟰純資産➗負債➕純資産

- 法人全体 全国平均:88.0%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が高い方が良い

純資産の「総負債および純資産の合計額」に占める構成割合で、学校法人の資金の調達源泉を分析する上で、最も概括的で重要な指標である。 この比率が高いほど財政的には安定しており、逆に50%を下回る場合は他人資金が自己資金を上回っていることを示している。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

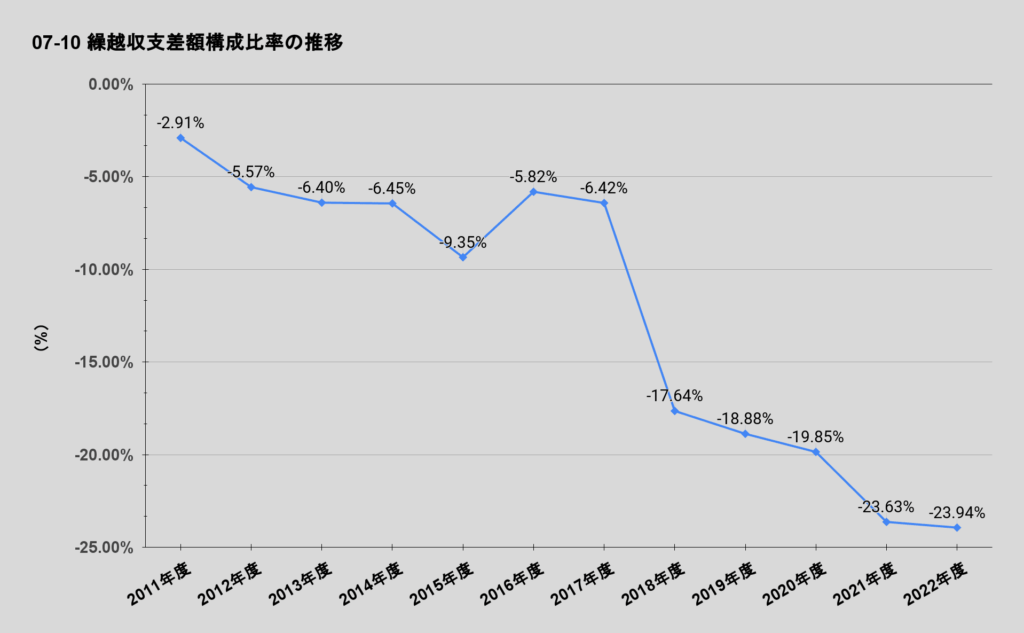

繰越収支差額構成比率の推移

繰越収支差額構成比率🟰繰越収支差額➗負債➕純資産

- 法人全体 全国平均:△ 15.2%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- 値が高い方が良い

繰越収支差額の「総負債および純資産の合計額」に占める構成割合である。 繰越収支差額とは、過去の会計年度の事業活動収入超過額又は支出超過額の累計であり、一般的には支出超過 (累積赤字) であるよりも収入超過 (累積黒字) であることが 理想的である。 しかし、単年度の事業活動収支を分析する場合と同様に、事業活動収支差額は各年度の基本金への組入れ状況によって左右される場合もあるため、この比率のみで分析した 場合、一面的な評価となるおそれがある。 この比率で評価を行う場合は基本金の内訳とその構成比率と併せて検討する必要があ

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

る。

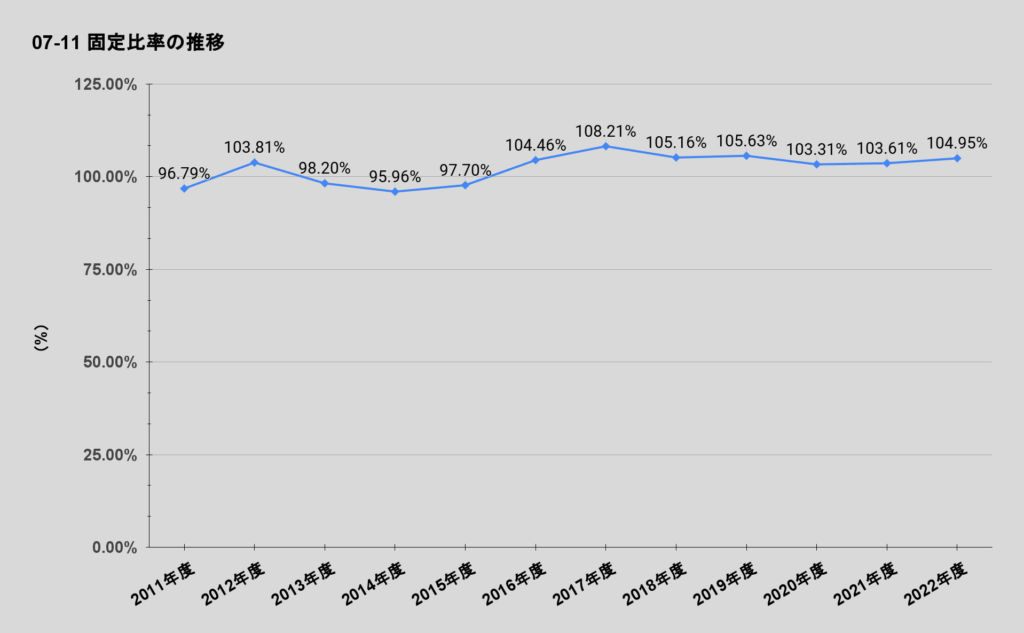

固定比率の推移

固定比率🟰固定資産➗純資産

- 法人全体 全国平均:97.6%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

固定資産の純資産に対する割合で、土地・建物・施設等の固定資産に対してどの程度純 資産が投下されているか、すなわち資金の調達源泉とその使途とを対比させる比率である。 固定資産は学校法人の教育研究事業にとって必要不可欠であり、永続的にこれを維持・ 更新していく必要がある。 固定資産に投下した資金の回収は長期間にわたるため、本来投下資金は返済する必要のない自己資金を充てることが望ましい。 しかし実際に大規模設備投資を行う際は外部資金を導入する場合もあるため、この比率が100%を超えることは少なくない。 このような場合、固定長期適合率も利用して判断することが有効である。 なお、固定資産に占める有形固定資産と特定資産の構成比にも留意が必要である。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

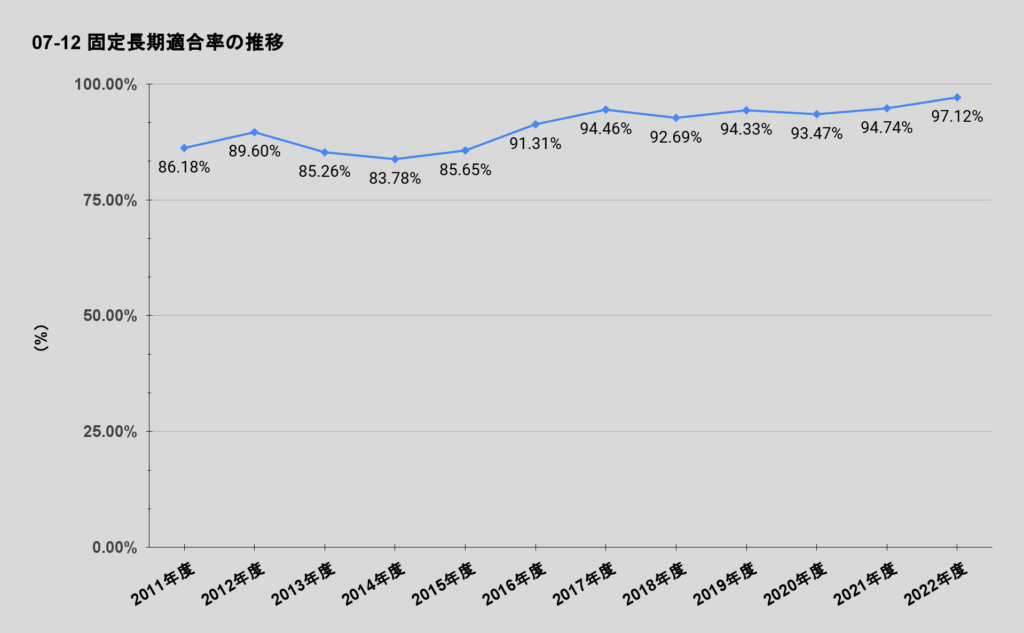

固定長期適合率の推移

固定長期適合率🟰固定資産➗純資産➕固定負債

- 法人全体 全国平均:90.8%(2021年度実績 全大学(医療系除く))

- 値が低い方が良い

固定資産の、 純資産と固定負債の合計値である長期資金に対する割合で、固定比率を補完する役割を担う比率である。 固定資産の取得を行う場合、長期間活用できる安定した資金として自己資金のほか短期的に返済を迫られない長期借入金でこれを賄うべきであるという原則に対してどの程度適合しているかを示している。 この比率は100%以下で低いほど理想的とされる。 100%を超えた場合は、 固定資産の調達源泉に短期借入金等の流動負債を導入していると解することができ、 財政の安定性に欠け、 長期的にみて不安があることを示している。 固定比率が100%以上の法人にあっては、この固定長期適合率を併用するとともに固定資産の内容に注意して分析することが望ましい。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

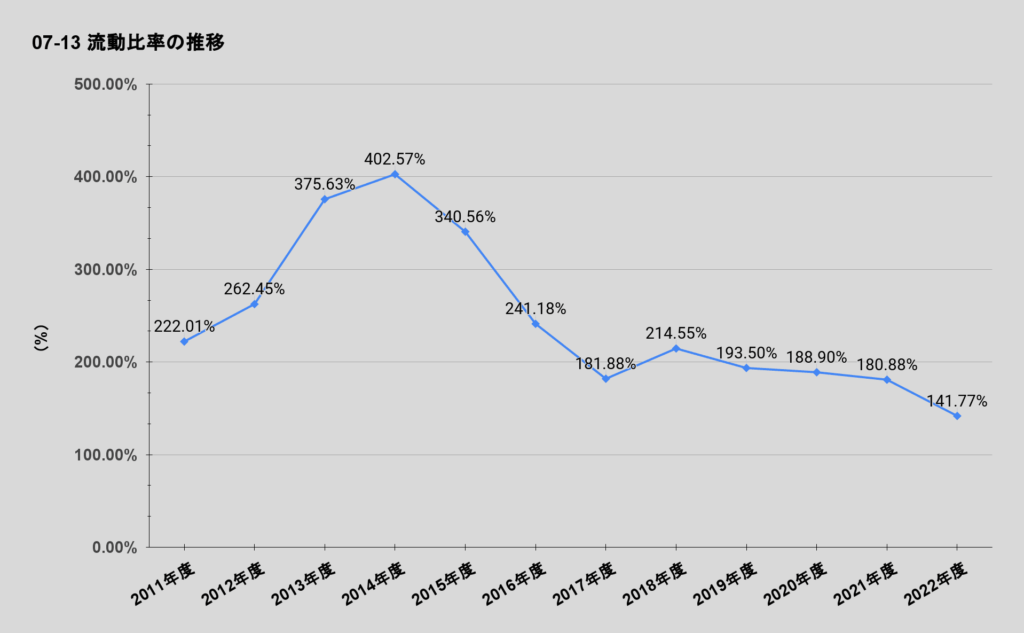

流動比率の推移

流動比率🟰流動資産➗流動負債

- 法人全体 全国平均:262.9%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が高い方が良い

流動負債に対する流動資産の割合である。 一年以内に償還又は支払わなければならない流動負債に対して、現金預金又は一年以内に現金化が可能な流動資産がどの程度用意されているかという、学校法人の資金流動性すなわち短期的な支払い能力を判断する重要な指標の一つである。一般に金融機関等では、200%以上であれば優良とみなしており、100%を切っている場合には、流動負債を固定資産に投下していることが多く、資金繰りに窮していると見られる。ただし、学校法人にあっては、流動負債には外部負債とは性格を異にする前受金の比重が大きいことや、流動資産には企業のように多額 の「棚卸資産」がなく、ほとんど当座に必要な現金預金であること、さらに、資金運用の点から、長期有価証券へ運用替えしている場合もあり、また、将来に備えて引当特定資産等に資金を留保している場合もあるため、必ずしもこの比率が低くなると資金繰りに窮 しているとは限らないので留意されたい。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

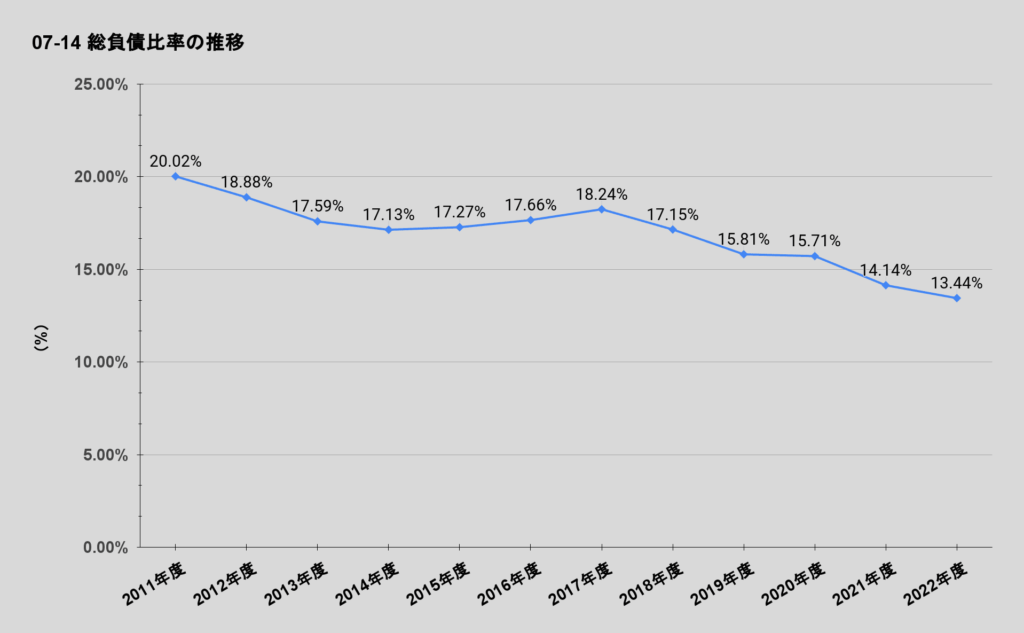

総負債比率の推移

総負債比率🟰総負債➗総資産

- 法人全体 全国平均:12.0%(2021年度実績 全大学(医療系除く))

- 特に重視すべき比率の一つ

- 値が低い方が良い

固定負債と流動負債を合計した負債総額の総資産に対する割合で、総資産に対する他人資金の比重を評価する極めて重要な比率である。 この比率は一般的に低いほど望ましく、50%を超えると負債総額が純資産を上回ることを示し、さらに100%を超えると負債総額が資産総額を上回る状態、いわゆる債務超過であることを示す。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

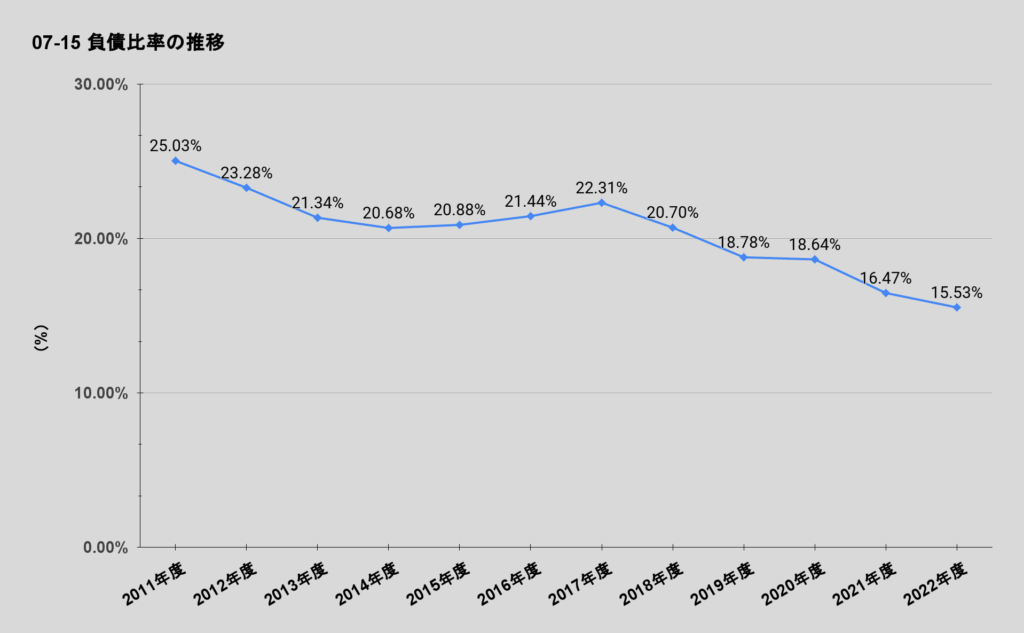

負債比率の推移

負債比率🟰総負債➗純資産

- 法人全体 全国平均:13.6%(2021年度実績 全大学(医療系除く))

- 重視すべき比率のひとつ

- 値が低い方が良い

他人資金と自己資金との割合で、他人資金である総負債が自己資金である純資産を上回っていないかを測る比率であり、100%以下で低い方が望ましい。 この比率は総負債比率、純資産構成比率と相互に関連しているが、これらの比率よりも 顕著に差を把握することができる。

https://www.shigaku.go.jp/s_center_sinnzaimuhiritu%20.htm

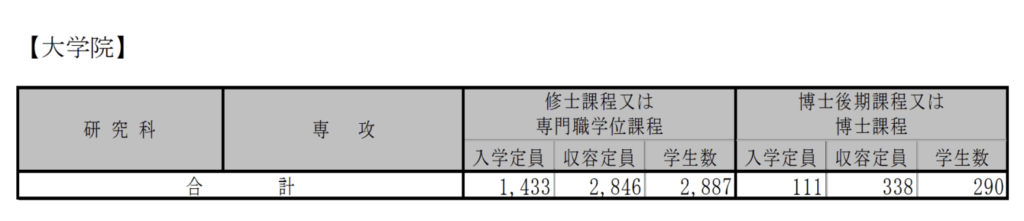

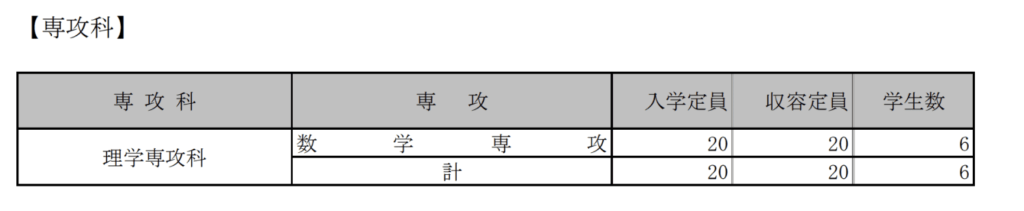

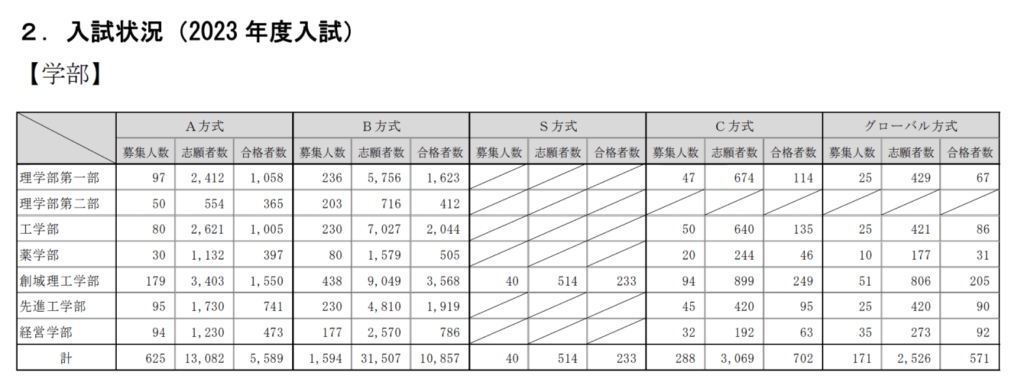

入学定員・学生数・志願者数の状況

https://www.tus.ac.jp/about/data/project/business_plan/

2022年度 事業報告書

【PR】

![]()

まとめ

大学の職員になるときに、気になるであろうところを2022年度・2023年度の事業報告書から分析してみました。

分析結果に間違いがあるかもしれませんので、ご自身で判断して頂けたらと思ってます。

この結果をご覧になってあなたの大学職員の就職・転職の参考にでもなれば幸いです。

頑張ってください。

質問や不明点等ございましたらお気軽にお問い合わせして下さい。

コメント