【PR】

大学職員は年収が高いからというのがよく言われています。確かにその通りだと思います。しかし、それだけではありません。

私が大学職員をオススメする理由の一つが「年金が高い」からなんです。

年金は加入している社会保険によって異なります。実は私学教職員が加入する社会保険「私学共済」の年金はかなり高い部類に入ります。

大学職員は現役時代も高年収ですが、退職後の年金まで高いから人気なんです。

そもそも年金っていくら貰えるのか考えたことはありますか?

将来に対し、漠然と不安は抱いているけれど「どれだけ貰えるのかは知らない」という人が多いのではないでしょうか。私も以前は考えていませんでした。FPの資格を取得したことがきっかけで年金について考えるようになりました。

年金を計算してみると驚いたことに、私学教職員の年金はかなり高いということが分かりました。民間企業と比べて大学職員がオススメな理由の一つが年金にもあったのです。しかし、高い方ではあるものの、年金だけでの生活が厳しくなるであろうことも分かりました。老後に向けた準備をしなければ、年老いた体に鞭を打ち働くことになります。

老後はゆっくり過ごしたいですよね。

自分が貰える年金額をなんとなくでも知っておくことで、将来への準備もでき、不安も少なくなります。また、就職先の判断基準の一つにもなるかと思います。

そこで今回は、私学教職員が将来貰える年金はいくらなのか?をお話ししていきます。

20代で資産1,000万円!誰でも出来る投資方法はこちら

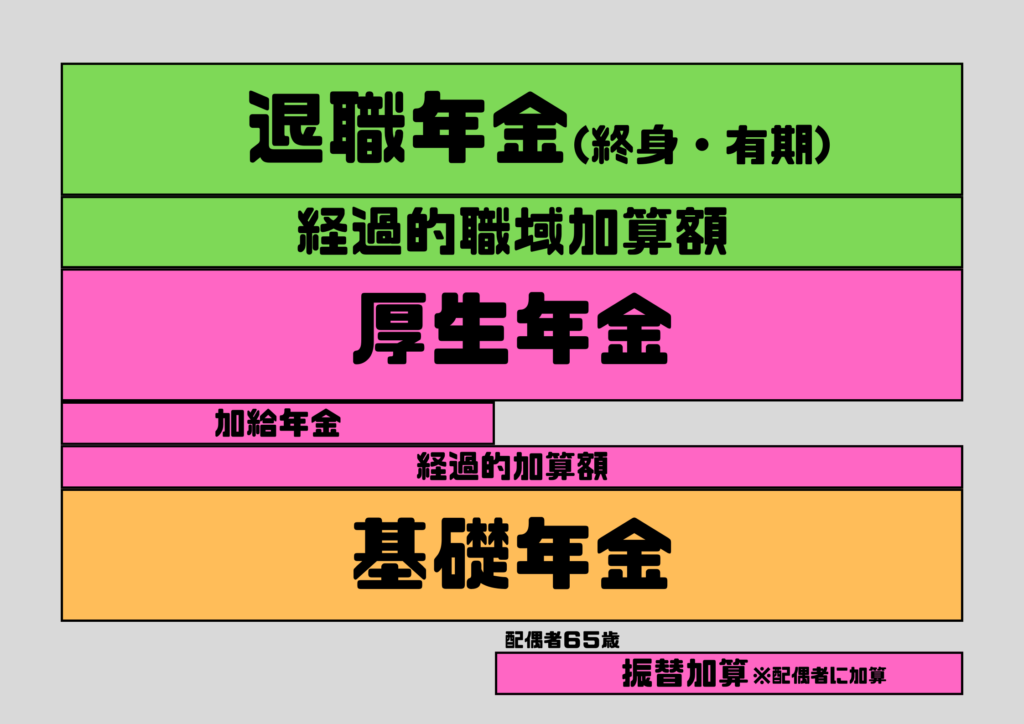

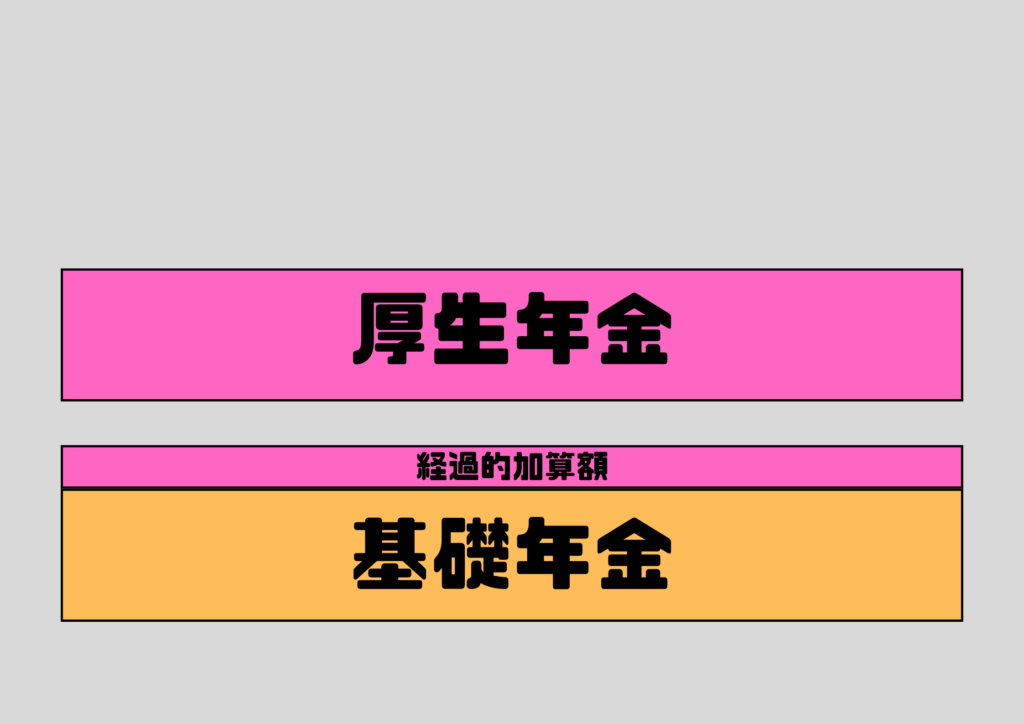

年金の種類

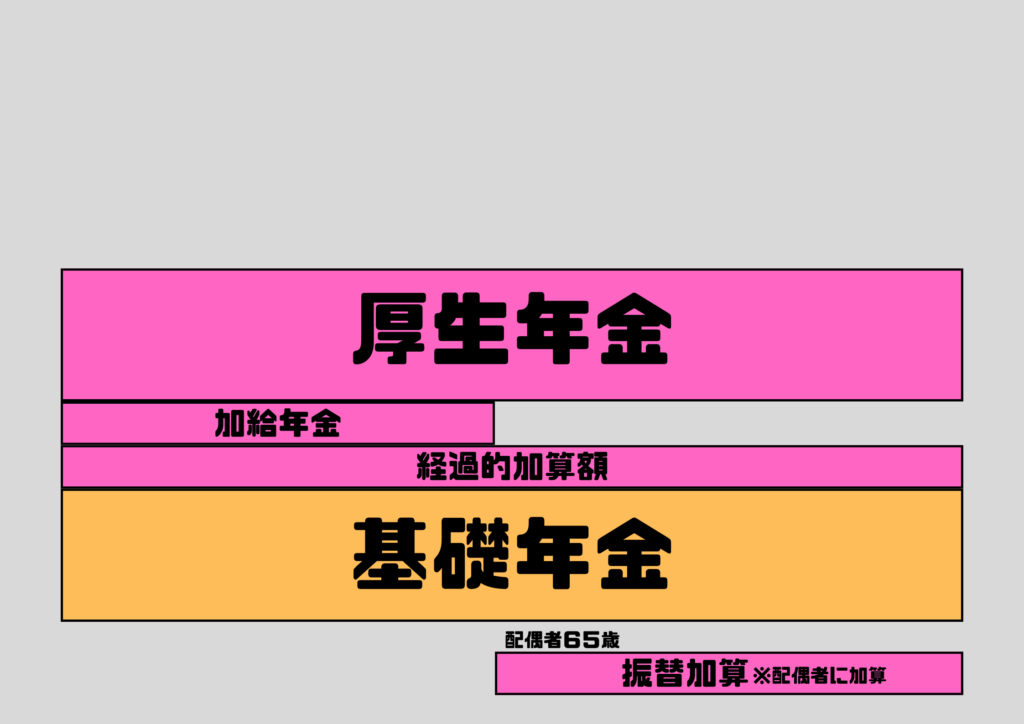

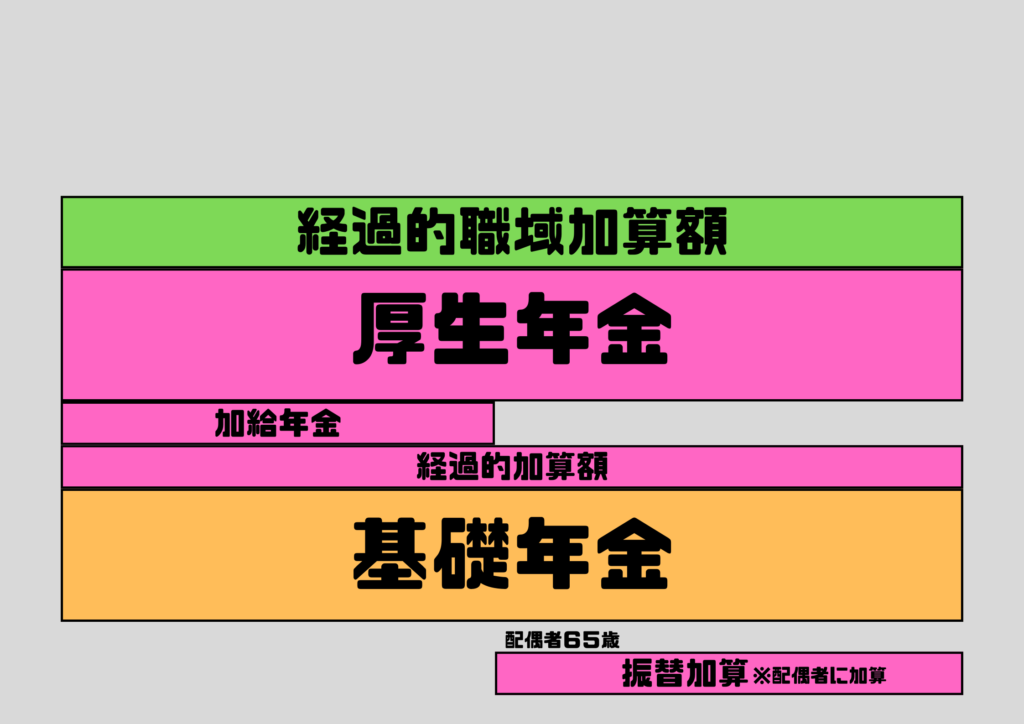

一般的に年金は「基礎年金」(一階部分)と「厚生年金」(二階部分)に分けられますが、働いている会社によって稀に、この上の三階部分が存在します。

私学教職員はもちろん「基礎年金」「厚生年金」両方に加入しています。毎月の「私学共済掛金」の一部は、基礎年金と厚生年金の保険料です。

年金額は、被保険者期間及び保険料納入期間によって決まります。

この当たりはほとんどの人が知っていると思います。

では、基礎年金はいつから加入し、保険料はいくらか、いつまで払い、いくら貰えるのか。

厚生年金に「報酬比例部分」「経過的加算額」「加給年金(振替加算額)」「経過的職域加算額」があることを知っていますか?

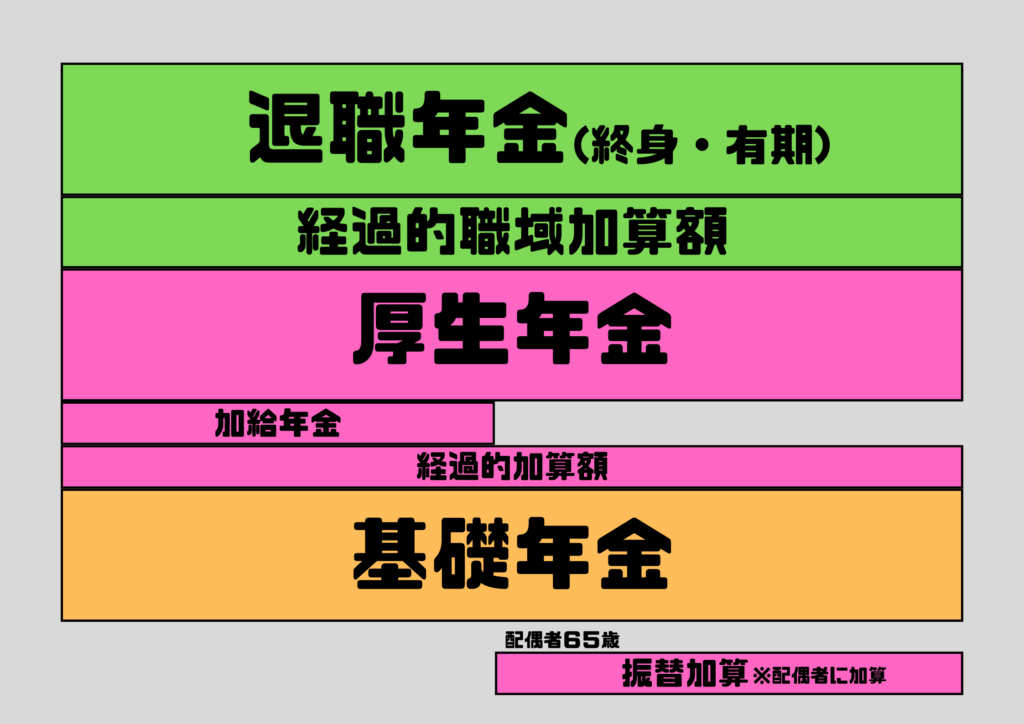

さらに、私学共済には基礎年金、厚生年金とは別に私学事業団独自の「退職年金」(三階部分)があることを知っていますか?

全て知っているあなたはこの記事を見なくても大丈夫でしょう。

一つでも知らないものがあれば、きっと役に立つ記事になっています。是非最後まで読んでいただき自身が貰える年金を知っておきましょう。

被保険者期間とは、国民年金や厚生年金保険の被保険者(加入者)であった期間で、加入期間のことです。

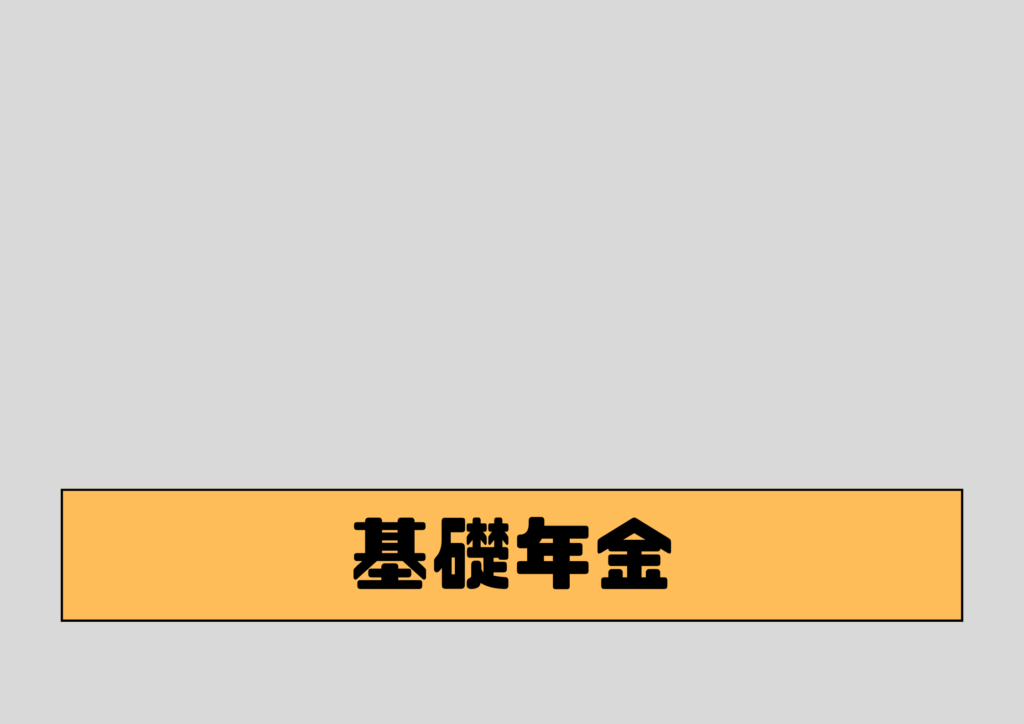

基礎年金

まずは基礎年金からいきましょう。年金の一階部分にあたります。

基礎年金は全国民が加入しています。私学教職員は私学共済掛金から保険料が徴収されているんですね。

被保険者期間は20歳〜60歳(480ヶ月)までで、保険料は月16,980円(令和5年度まで16,520円)です。基礎年金を受け取るためには、被保険者期間が10年以上必要です。年金の支給が始まるのは原則65歳からです。年金額は最大816,000円(令和5年度まで795,000円)で、2ヶ月に一回支給されます。

【年金額の算出方法】

816,000円✖️被保険者期間(加入期間)➗480ヶ月

※被保険者期間のうち、産後休暇等により保険料の支払いが全額または一部免除された期間は、割り引いて被保険者期間に算入します。恐らく学生期間は免除していた方が多いと思います。

<割引率>

全額免除:8分の4

4分の3免除:8分の5

4分の2免除:8分の6

4分の1免除:8分の7

基礎年金から将来どれだけ貰えるのか計算してみましょう。

例①:被保険者期間が400ヶ月の人の年金額

816,000×400ヶ月÷480ヶ月=680,000円

680,000円÷12ヶ月=56,666円

例②:被保険者期間が460ヶ月(内20ヶ月は全額免除期間)の人の年金額

816,000×(440ヶ月+20×8分の4)÷480ヶ月=765,000円

765,000円÷12ヶ月=65,750円

基礎年金だけだと、満期の480ヶ月納入した場合でも816,000円、一月単位だと68,000円です。これだと生活は難しいですね。

年金の繰上げ、繰下げ受給

年金は原則65歳からの支給となりますが、繰上げ(60歳まで)と繰下げ(75歳まで)受給が可能です。繰上げた場合は年金額が減少します。(繰上げた月×0.4%分)一方で繰下げた場合は年金額が増加します。(繰下げた月×0.7%分)

ある程度資産に余裕があれば繰下げ受給を選択することで年金額は増加します。しかし、早くに亡くなってしまうと受け取り損なう可能性もあるため慎重に選択するのがオススメです。

※繰上げて受給する場合は、厚生年金も合わせて繰上げ受給となります。繰下げは同時でなくて大丈夫です。

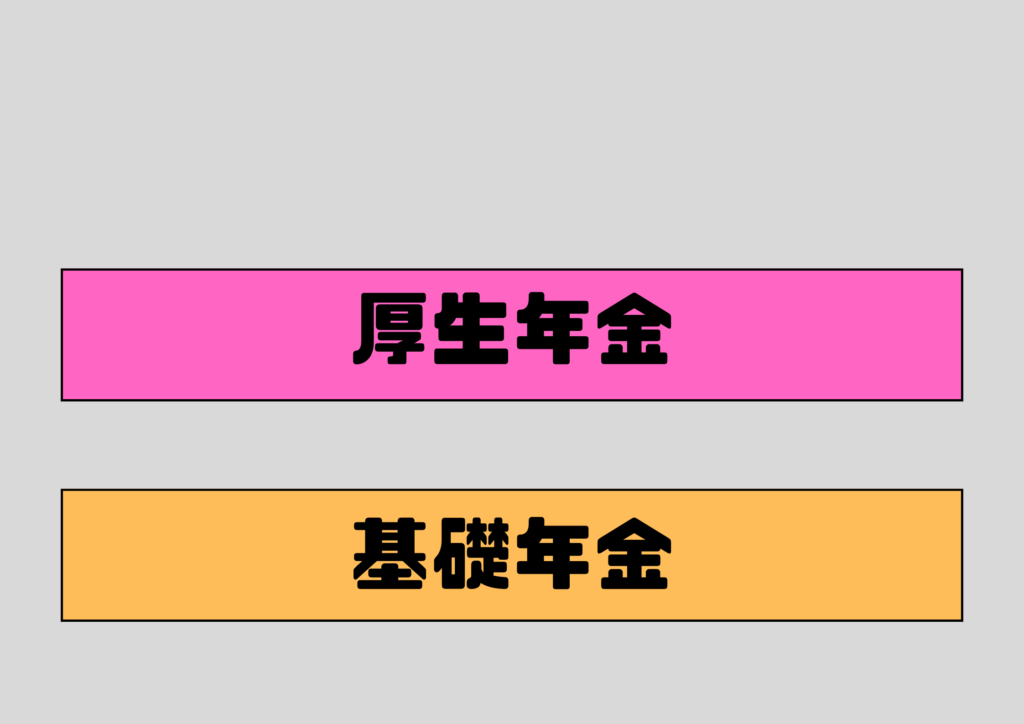

厚生年金

続いては厚生年金です。年金の二階部分にあたります。

私学教職員を含む民間企業で働く方は、基礎年金に上乗せして厚生年金に加入しています。自営業者等は基本、基礎年金のみです。

厚生年金は民間企業も公務員も私学教職員も同じルールです。厚生年金の保険料は基礎年金と同じく、私学共済掛金から徴収されています。加入期間は就職後から最大70歳までです。厚生年金の中にはいくつかの年金が存在し、生年月日や家族構成によって受給できる年金の数が変わってきます。ベースとなる受給要件は基礎年金の受給要件を満たしており、厚生年金の被保険者期間が1ヶ月以上です。

※2015年までは、厚生年金は第一号〜第四号まで存在し、第一号は民間企業、第二号は国家公務員、第三号は地方公務員、第四号は私学教職員となる。

報酬比例部分(本来の厚生年金)

まずは「報酬比例部分」です。これが厚生年金の柱になります。

ベースとなる受給要件を満たしている人全員に支給されます。貰える年金額は、名前の通り現役時代の報酬(給与及び賞与)によって決まります。

つまり現役時代に年収が高ければ年金額も高くなり、年収が低ければ年金額も低くなります。原則65歳から支給されます。

では、報酬比例部分の年金額はどのように計算するのか見ていきましょう。

【報酬比例部分の算出方法】

報酬比例部分(年額)=

「平均標準報酬月額」✖️生年月日に応じた乗率✖️2003年3月以前の被保険者期間

「平均標準報酬額」✖️生年月日に応じた乗率✖️2003年3月以降の被保険者期間

の合計

はい、もう嫌になりそうですね。

諦めないでください!分かれば簡単です!

まずは「平均標準報酬月額」と「平均標準報酬額」からです。

ステップ①「平均標準報酬月額」「平均標準報酬額」の算出方法

簡単に言うと厚生年金被保険者期間の給与及び賞与の総額を12ヶ月で割った額です。

2003年3月以前の被保険者期間は「平均標準報酬月額」として計算

2003年3月以降の被保険者期間は「平均標準報酬額」として計算

「平均標準報酬月額」は賞与を含まないのに対して「平均標準報酬額」は賞与も含みます。

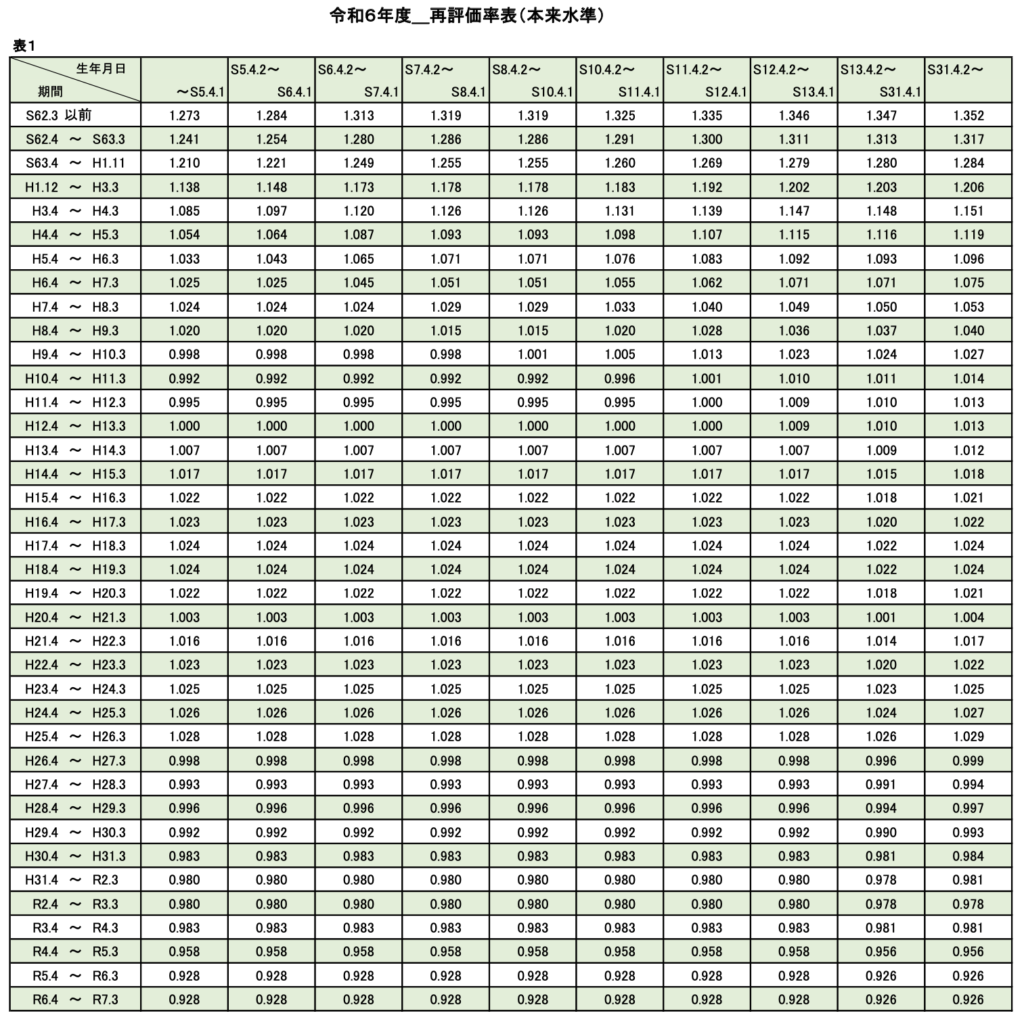

物価や賃金が上昇するため、過去の給与等をそのまま合計し平均額を算出すると、実質価値が低くなります。そのため各年の報酬月額(報酬額)を再評価した上で合算し12ヶ月で割ります。

ステップ②生年月日に応じた乗率

平均標準報酬月額と報酬額が理解できましたね。

ですが、その額をそのままは使えません。生年月日に応じた乗率で掛けます。

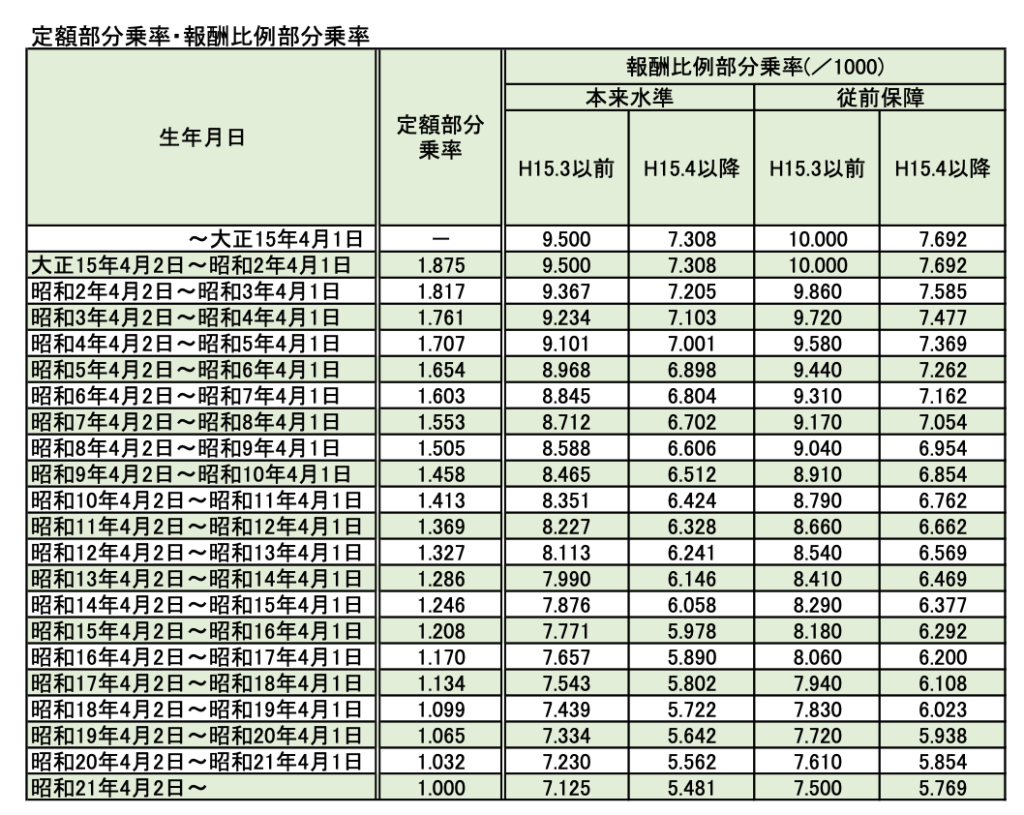

【生年月日毎の乗率】

<昭和21年4月2日以降生まれの人の場合>

被保険者期間が2003年3月以前(標準報酬月額):7.125

被保険者期間が2003年4月以降(報酬報酬額):5.481

例① :生年月日が昭和21年4月2日以降で標準報酬月額(再評価後)が350,000円の場合

350,000×7.125÷1,000=2,493円

例② :生年月日が昭和21年4月2日以降で標準報酬額(再評価後)が350,000円の場合

350,000×5.481÷1,000=1,918円

ステップ③厚生年金被保険者期間を掛ける

ここまでくれば簡単です。ステップ②の額に被保険者期間を掛けるだけです。

※2003年3月以前と以降の期間それぞれで計算します。

例① :ステップ②の場合(「標準報酬月額」に該当する期間が150ヶ月、「標準報酬額」に該当する期間が320ヶ月とする)

2,493円×150ヶ月=373,950円

1,918円×320ヶ月=613,760円

合計:373,950円+613,760円=987,710円

例② :「標準報酬月額」が2,673円、被保険者期間が130ヶ月、「標準報酬額」が2,481円、被保険者期間が348ヶ月の場合

2,673円×130ヶ月+2,481円×348ヶ月=1,210,878円

こんな感じで「報酬比例部分」は計算されます。

そして基礎年金と厚生年金を合計した額が全体の支給額に

上記例①の場合:被保険者期間が合計470ヶ月になります。

「基礎年金」:816,000円×470ヶ月÷480ヶ月=799,000円

「報酬比例部分」:987,710円

合計:1,786,710円÷12ヶ月=148,892円

上記例②の場合:被保険者期間は合計478ヶ月

「基礎年金」:816,000円×478ヶ月÷480ヶ月=812,600

「報酬比例部分」:1,210,878円

合計:2,023,478円÷12ヶ月=168,623円

この計算では、再評価率は細かすぎるので飛ばしていますが、何となく年金の計算方法が理解できたかと思います。どうですか?上記例②でも1ヶ月16万円ほどです。この金額で生活水準を落とさず老後を送れそうですか?

私はかなりきついです。

と、ここまでが一般的に知られている年金ですが、厚生年金には「報酬比例部分」以外にも条件を満たせば受給できる年金があります。

該当するものがあるかもしれませんので、見ておきましょう。

※老齢厚生年金には65歳以前に支給される特別支給があります。

対象は男性1961年4月1日以前生まれ、女性は1966年4月1日以前生まれです。

経過的加算額

「経過的加算額」は20歳以前と60歳以降に厚生年金に加入していた人に支給されます。基礎年金は20歳〜60歳までしか加入できないですが、厚生年金は20歳以前60歳以降も一定期間加入が可能です。基礎年金に加入できない期間に加入していた厚生年金の被保険者分を厚生年金に上乗せで経過的加算額として支給されます。

【経過的加算額の算出】

定額部分-(老齢基礎年金(816,000)×20歳以前及び60歳以上を含めた被保険者期間(最大480ヶ月))

定額部分=1,657円×(20歳以上及び60歳以前被保険者期間÷480ヶ月)

例:22歳〜65歳まで厚生年金に加入していた場合(昭和21年4月2日以降生まれ)

定額部分=1,701円×480ヶ月ヶ月(22歳〜65歳)=816,480円

経過的加算額=816,480円-(816,000円×456ヶ月(22歳〜60歳)÷480ヶ月)=40,960円

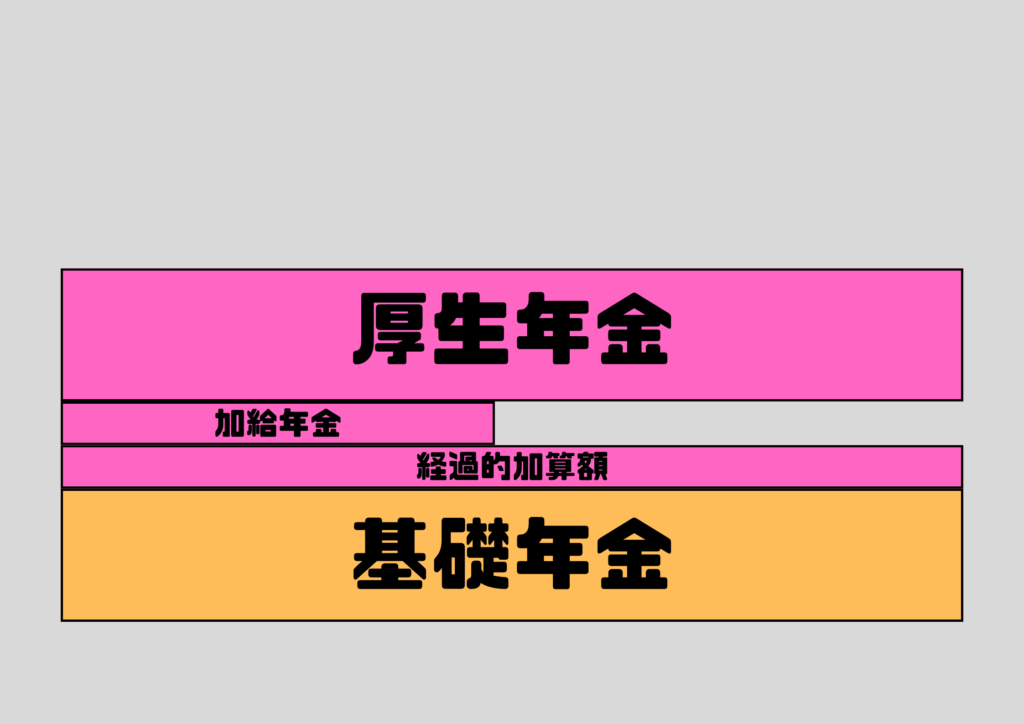

加給年金額

自身が65歳以上で「報酬比例部分」を受給している状態で、厚生年金の被保険者期間が20年以上あり、以下のどれかの要件に該当する人の年金に加算されます。

・65歳未満の配偶者がいる。

・18歳未満の子がいる。

・20歳未満で障害等級1級または2級の子がいる。

該当する人には「加給年金額」として以下の額が加算されます。

配偶者:234,800円さらに生年月日に応じた特別加算額が加算されます。

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

| 昭和9年4月2日から昭和15年4月1日 | 34,700円 | 269,500円 |

| 昭和15年4月2日から昭和16年4月1日 | 69,300円 | 304,100円 |

| 昭和16年4月2日から昭和17年4月1日 | 104,000円 | 338,800円 |

| 昭和17年4月2日から昭和18年4月1日 | 138,600円 | 373,400円 |

| 昭和18年4月2日以後 | 173,300円 | 408,100円 |

一人目・二人目の子:各234,800円

三人目以降の子:各78,300円

振替加算

加給年金の配偶者加算の対象となっていた配偶者が65歳となり配偶者自身が年金を受給することになると、基準を満たしていれば配偶者の年金に一定額が加算されます。

貰える額は配偶者の年齢によって異なります。生年月日ごとの額は以下のページから確認できます。

ここまでが厚生年金の給付になります。

民間企業で働く人は基本的に「基礎年金」「厚生年金」この二つになります。

しかし、私学共済にはこの上にもう一階、三階部分の年金が存在します。

大学職員は年収が高いからオススメと言われていますが、年収だけではなくて年金も高いからオススメなんです。

大学職員よりも年収が高い企業もありますが、年金も高い企業は中々ありません。退職後も合わせて就職先を考えると、現役時代の年収もそこそこ高くて、退職後の年金もそれなりに高い大学職員はかなりオススメな職業だと個人的には思います。

それでは大学職員がオススメな理由である年金の三階部分について見ていきましょう。

私学共済特有の年金

私学共済加入者には独自の年金、三階部分が存在します。なお、厚生年金が一元化される前と後の被保険者期間でそれぞれ年金が異なります。

私学共済に加入している教員職員も大学職員を目指す人も知っておくべき部分ですので、見ておきましょう。

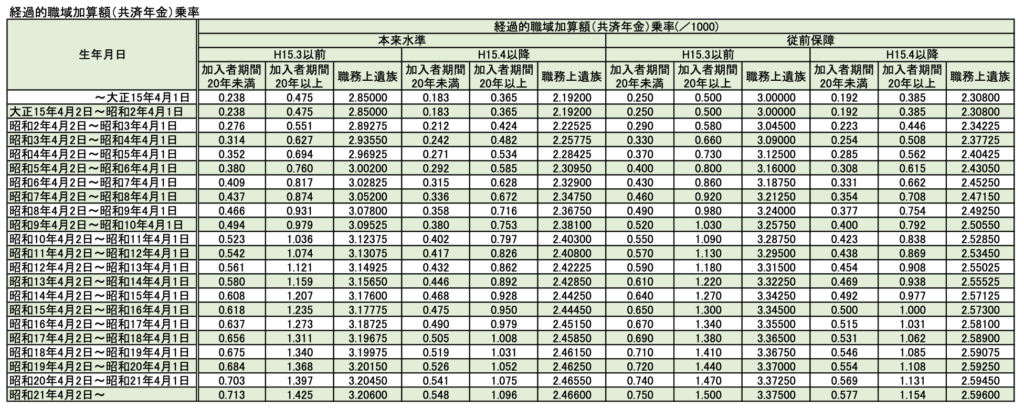

経過的職域加算額(一元化前2015年10月1日以前)

経過的職域加算額は、2015年10月1日以前を含んだ私学共済被保険者期間が1年間ある人に支給されます。

【経過的職域加算額の算出方法】

2015年9月以前の私学共済被保険者期間の月数と、その間の標準報酬月額及び標準賞与額で計算します。

「標準報酬月額」×0.713÷1000×2003年3月以前の被保険者期間

※加入者期間が20年以上の場合は乗率が1.425になります。

「標準報酬額」×0.548÷1000×2003年4月以降〜2015年9月までの被保険者期間

※加入者期間が20年以上の場合は乗率が1.096になります。

例① 「標準報酬月額」が300,000円で2003年3月以前の被保険者期間が120ヶ月

「標準報酬額」が350,000円で2003年4月以降の被保険者期間が60ヶ月

300,000円×0.713÷1,000×120ヶ月+350,000円×0.548÷1,000×60ヶ月=37,176円

この額が経過的加算額となり、65歳から終身で支給されます。

でも、経過的加算額は20015年10月以降に入職した人は貰えない。

じゃあ今若手の職員やこれから入る大学職員の年金はよくないのか?

安心してください。

ちゃんと20代の若手も貰える3階部分の年金が用意されています。

※標準報酬月額と標準報酬額の算出には本来再評価率を計算した上で算出します。複雑すぎるので、省いています。

退職年金

先ほどの経過的職域加算額は対象者に制限がありましたが、退職年金には対象者の生年月日制限はありません。1年以上私学共済に加入している全ての人に支給されます。(65歳から支給)

そしてこの退職年金が基礎年金や厚生年金と大きく違う点は、退職年金は自分で積立てた分を自分の老後に受け取ることです。

基礎年金と厚生年金は積立方式ではないため大きく異なります。ですので、多く積立額が多い人は年金も多くなり、積立額が少ない人は年金も少なくなります。

ではどのように積み立てていくのでしょうか。

積み立て方は毎月の給料や賞与から源泉徴収されている私学共済掛金となります。掛金率は1.5%を最大とした範囲内で定められます。※掛金率は1.5%ですが、実際の自己負担は折半になるため、最大でも7.5%の負担です。

毎月の積立額は、毎月の標準報酬月額及び標準報酬額に付与率(1.5%)を掛けた額です。

つまり給料が高ければ高いほど積立額も大きくなり、年収の額も高くなるというわけです。

例① 「標準報酬額=350,000円」で40年間私学共済に加入した場合

積立累計額=350,000円×1.5%×40年間=2,520,000円

例② 「標準報酬額=400,000円」で45年間私学共済に加入した場合

積立累計額=400,000円×1.5%×45年間=3,240,000円

さらに積立額には、基準利率に基づいた利子が加算されます。退職した後もこの利率に基づき利子が加算されます。基準利率は国債の利回り等に連動しています。

最終的に、退職したタイミングで「給付算定基礎額」を計算します。これは積み立てた累計額と利子の累計額を合計したものになります。

現在の基準利率は0.07%です。これを元に簡単に計算して見ましょう。

例① の場合;積立累計額2,520,000円×(1+0.007%)40=2,591,531円

例② の場合:積立累計額3,240,000円×(1+0.007%)45=3,343,647円

※あくまで参考としての計算です。

これを年金として渡すわけではありません。

「給付算定基礎額」を半分に分け、支給期間に制限のある「有期退職年金」と終身で支給される「終身退職年金」の二つに分けます。

有期退職年金

有期退職年金はその名の通り支給に期間が定められている年金です。基本的には65歳〜85歳の20年間支給されます。

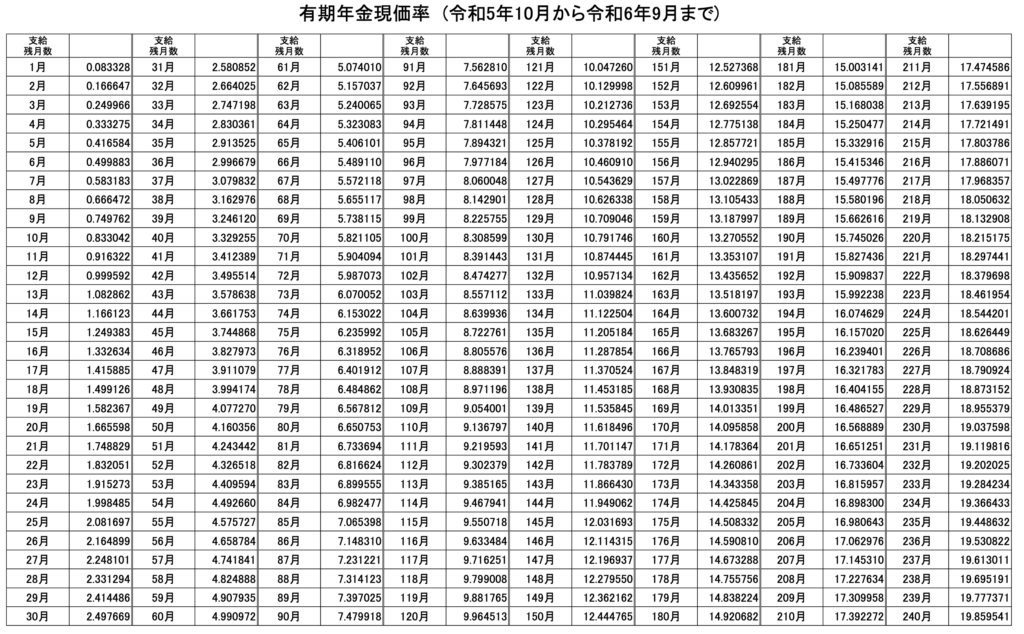

年金額は年金受給期間の利子による増加も加味する必要があるため、単純に20年で割る訳ではなく、有期年金現価率(※毎年改定)で割ります。

<有期退職年金の算出方法>

「給付算定基礎額」÷2×有期年金現価率(19.859541)※受給期間の残月数が240ヶ月の場合です。

例① の場合:2,591,531円÷2=1,295,765円

1,295,765円÷19.859541=65,246円

例② の場合:3,343,647円÷2=1,671,823円

1,671,823円÷19.859541=84,182円

かなりの額になると思いますが、これだけではないんですね。

さらにここに終身退職年金が上乗せされます。

※有期退職年金は10年支給か一時金として一括で受け取ることも可能ですが、その場合の額は20年で受け取った額よりも少なくなります。

終身退職年金

有期退職年金は20年間給付されるため、65歳から85歳までです。一方で終身退職年金は生きている限り支給される年金になります。

終身退職年金も有期退職年金同様、終身年金現価率(毎年改定)で割った額が支給されます。

<終身退職年金の算出方法>

「給付算定基礎額」÷2×終身年金現価率(24.728875)※65歳の場合

例① の場合:2,591,531円÷2=1,295,765円

1,295,765円÷24.728875=52,398円

例② の場合:3,343,647円÷2=1,671,823円

1,671,823円÷24.728875=67,606円

「有期退職年金」と「終身退職年金」を合計すると

例① の場合:65,246円+52,398円=117,644円

例② の場合:84,182円+67,606円=151,788円

これが基礎年金と厚生年金に上乗せされる訳です。

大した額じゃないと感じた方。この額はかなり低く見積もっています。

私は現在20代ですが、年収500万円を超えています。なので「標準報酬額」は500万円÷12ヶ月=416,666円です。

今回の例はどちらもこの額より低くなっています。つまりこれは最低ラインです。

大学職員はかなり高年収なので、40代後半には年収が1,000万円を超えてくることが多いです。そうなってくると標準報酬額も高くなり、退職年金の額もおのずと増加していきます。

いかがでしょうか。

大学職員がオススメなのは年収が高いだけではありません。今回の記事で、年金も高いから大学職員がオススメなことを知って貰えたら嬉しいです。また、私学教職員として働く方もこの機会に老後の年金について試算してみてください。

大学職員の年収や年金は現時点ではかなり高い水準ですが、18歳人口が減少していく中で、この水準がいつまで続くのかはわかりません?さらに物価がどれだけ上昇するのかも分からない以上、年金だけに頼るのは賢明とは言えないと思います。

年金とは別で収入があるとさらに老後を安定させることが出来ます。そのために自身で事業を持つというのは中々難しいことです。なので、株式や債券による資産形成が最も理にかなっています。私も株式投資で資産を形成しており、現時点で3ヶ月に一度の分配金は2万円です。投資は必ず得をするものではありませんが、長期間での投資であれば、損をする可能性は限りなく低くできます。特に早い段階で始めることが投資では重要です。私の投資方法を参考に、小額からの投資を始めて見てください。

今回の知識はFPを学ぶことで手に入れられる知識です。投資をする上でもFPの知識はかなり重要です。FPはお金持ちへの近道となる知識です。

【PR】

![]()

コメント